池袋の創業融資の制度一覧と利用方法【2025年最新】

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

▼そもそも融資が通るのか知りたい方▼

区制90周年を迎えた豊島区。交通の便が良く、池袋駅周辺を中心に再開発計画が進む池袋エリアのビジネスゾーンは、拡大傾向にあります。老舗企業からベンチャー企業まで、大小様々な規模の企業がオフィスを構えている池袋エリアは、新たにオフィスを立ち上げるのに理想的な場所の一つと言えるでしょう。

豊島区では新規事業等の支援を目的に、創業融資制度を実施しています。利用を検討している場合は事前に情報を収集しておくことで、自分に合った制度の選択から申請までがスムーズにいくでしょう。

本記事では、豊島区の創業融資制度の種類や手続き方法について解説します。 池袋エリアで起業や新規事業の立ち上げを検討している人は、参考にしてください。

池袋エリアで創業融資を受ける

池袋エリアで受けられる創業融資には、大きく分けて以下の3種類があります。

| 池袋エリアで受けられる創業融資制度 | |||

|---|---|---|---|

| 項目 | 豊島区 | 東京都 | 日本政策金融公庫 |

| 融資 限度額 | 1,500万円 | 3,500万円 | 3,000万円 |

| 対象 | 創業前 または 1年未満 | 創業前 または 5年未満 | 創業前 または 税務申告2期未満 |

| 利率 | 0% | 1.5~2.5% | 1.0~3.5% |

| 期間 (最長) | 運転資金 7年 設備資金 7年 | 運転資金 7年 設備資金 10年 | 運転資金 7年 設備資金 10年 |

| 担保 ・保証人 | 条件による | 条件による | 原則不要 |

▼池袋で創業融資を受けられるのか知りたい方▼

豊島区の創業融資

豊島区の創業融資は、豊島区内の中小企業者の円滑な資金調達を目的に、豊島区・東京信用保証協会・取扱金融機関の3者が連携し実施している融資制度です。

同制度は、0%といった異例の超金利で借入ができるなどの理由から人気があります。

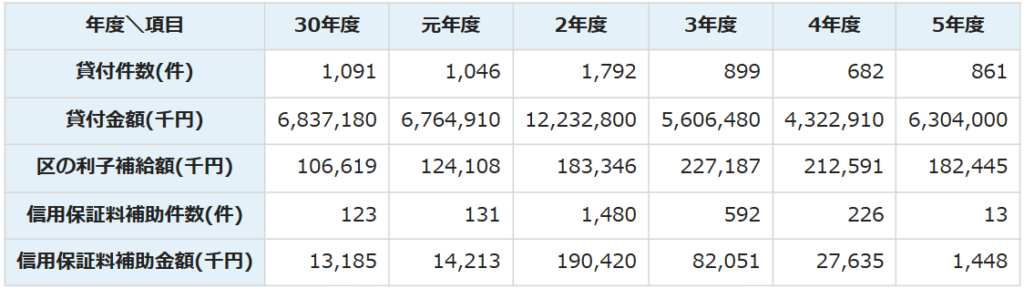

令和5年度の豊島区制度融資全体の実績額は、年間約60億円とコロナ禍後も積極的に利用されています。

【豊島区の創業融資実績(令和5年度)】

情報元:豊島区「豊島区の制度融資」

東京都による創業融資

東京都では、豊島区を含む都内の中小企業者を対象に、東京信用保証協会・金融機関が連携し、融資制度を提供しています。

この融資制度の特徴は、要件を満たした中小企業者に対して3,500万円(最大)を融資するといった融資金額の大きさにあります。

東京都の創業融資の詳細は、下記の記事で解説しています。

日本政策金融公庫の創業融資

「新創業融資制度」は、ビジネスをスタートさせたい、または事業を拡大したい人を対象に、日本政策金融公庫が実施している融資制度です。この制度は、無担保・無保証人で利用できる点に特徴があります。

新創業融資制度の詳細については、こちらの記事をご参照ください。

▼最も有利な条件で融資を受けたい池袋エリア内の方▼

豊島区の創業融資の制度内容

豊島区の中小商工業融資制度

豊島区の「中小商工業融資制度」は、豊島区が同区の中小企業に向けて提供している融資あっせん制度です。

この「中小商工業融資制度」は、事業資金を必要としている池袋エリア内の中小企業者を対象に資金調達をサポートするもので、使途(運転資金・設備資金)や要件(小企業資金・起業資金・経営安定借換資金など)別に資金を選ぶことができます。

豊島区の中小工業融資制度の特徴は、金利について区が一部補助する点です。(区の補助を差し引いた金利を本人負担金利と表記しています。)

| 豊島区 中小商工業融資制度 | ||||

|---|---|---|---|---|

| 資金名 | 起業資金 | 小企業資金 | 運転資金 | 設備資金 |

| 融資 限度額 | 1,500万円 | 2,000万円 | 1,500万円 | 3,000万円 |

| 対象 | 創業前 または 1年未満 | 従業員が 5~20名以下 | – | – |

| 本人負担 金利 | 0% | 0.25% | 0.7~1.1% | 1.2~1.4% |

| 返済期間 (最長) | 7年以内 | 5年以内 | 7年以内 | 10年以内 |

起業資金(創業融資)

豊島区では、創業融資のことを「起業資金」と呼んでいます。

| 豊島区 起業資金 | |

|---|---|

| 融資限度額 | 1,500万円 |

| 本人負担金利 | 0%(所定金利1.6%全額を豊島区が負担) |

| 資金使途 | 運転資金または設備資金 |

| 返済期間 | 7年以内(うち据置期間は6か月以内) |

▼豊島区の融資あっせん制度を活用したい方▼

豊島区の創業融資のメリット・デメリット

豊島区の創業融資のメリットとして、返済のしやすさが挙げられます。

豊島区の創業融資の金利は、同区が負担するため実質ゼロです。利息0.2%の超低金利で融資する区が多い中、金利がゼロというのは異例中の異例です。

しかしながら、豊島区の創業融資は、申請をしてから融資を受けるまでに時間がかかります。

融資あっせんという制度上、最初に豊島区から融資あっせん書を取得し、さらに金融機関の審査、東京信用保証協会の審査と進むため、プロセスが長くなるというのが理由です。また、創業融資は新規事業が対象になるといった特徴から、成否の判断に慎重にならざるをえず、審査自体も長くなる傾向にあります。融資を受けるまでに、最低でも4か月はかかると見ておくとよいでしょう。

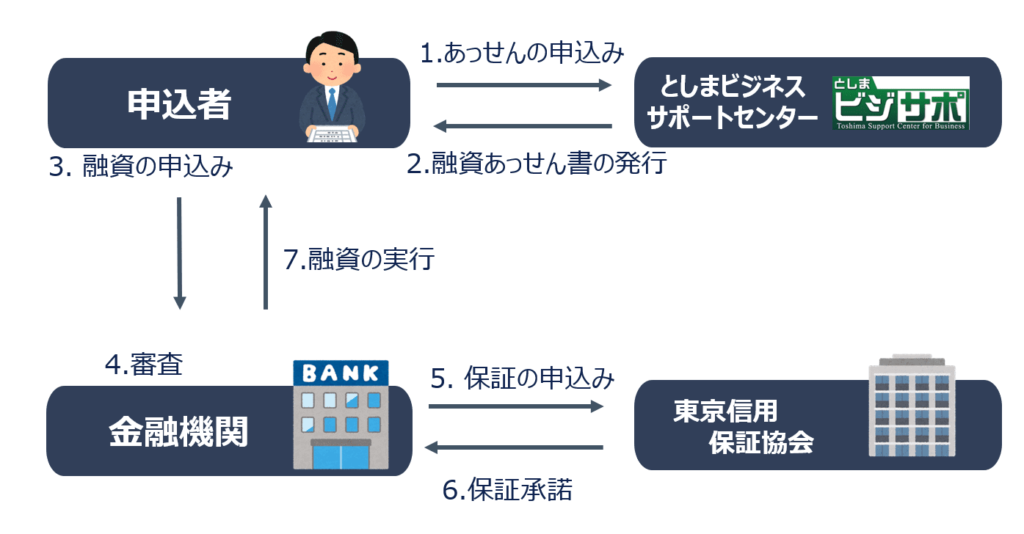

豊島区の創業融資を受ける流れ

法人が豊島区で創業融資を受ける際の、主な流れを説明します。

豊島区の創業融資を受けるためには、まずは豊島区から「融資あっせん書」を取得する必要があります。

「融資あっせん書」を取得するには、としまビジネスサポートセンターの相談員との面談が必須です。

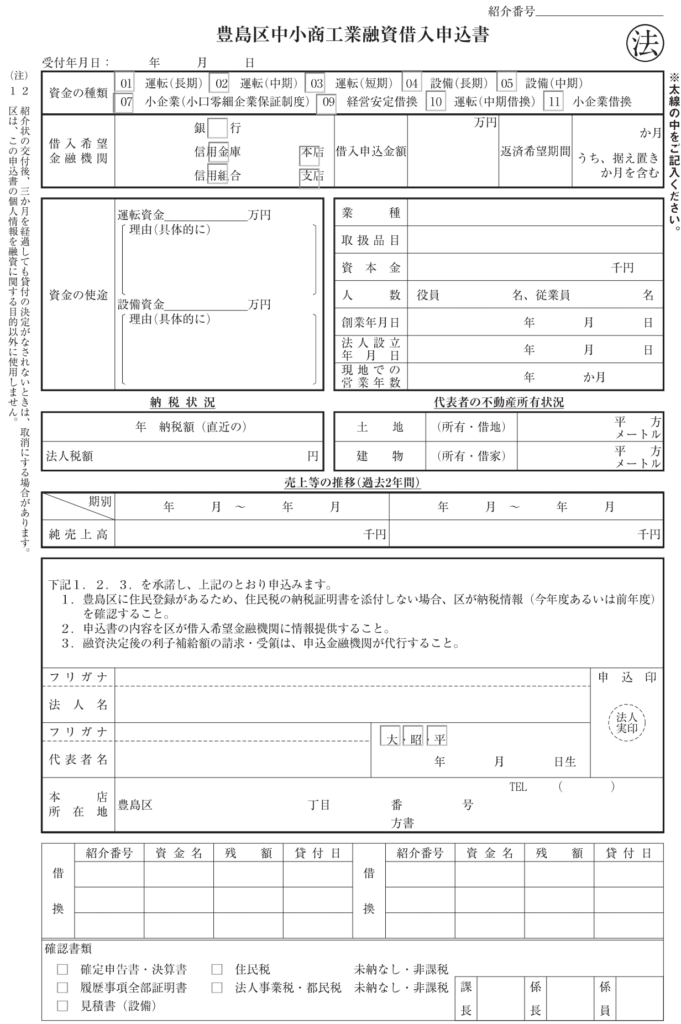

【豊島区融資あっせん申込書】

「融資あっせん書」を取得するために、としまビジネスサポートセンターで相談員との面談を行います。

面談は予約制です。

相談員との面談回数は、3回程度が目安です。

面談後、創業計画書を作成・提出します。同センターの面談をパスすると、融資あっせん書を発行してもらえます。

▼豊島区の融資あっせん書を取得したい方▼

融資あっせん書を取得したら、豊島区の創業融資を取り扱う取扱金融機関へ相談します。

あっせん書の有効期間は発行から1か月以内のため、早めに相談しましょう。

| 豊島区の創業融資の取扱金融機関 | |

|---|---|

| 金融機関名 | 支店名 |

| 朝日 信用金庫 | 大塚支店/西巣鴨支店/ 神明支店/板橋支店 |

| きらぼし 銀行 | 池袋支店/東池袋支店/西池袋支店/ 椎名町支店/板橋支店/滝野川支店 |

| 群馬銀行 | 池袋支店 |

| 興産 信用金庫 | 城西支店 |

| 西京 信用金庫 | 池袋支店/雑誌が谷支店/ 江古田支店/大山支店 |

| 商工組合 中央金庫 | 池袋支店 |

| 城北 信用金庫 | 巣鴨支店/駒込支店/東池袋支店/ 長崎支店/落合支店 |

| 巣鴨 信用金庫 | 本店/大塚支店/池袋支店/ 東池袋支店/駒込支店/椎名町支店/ 池袋本町支店/北大塚支店/板橋駅前支店/ 江古田支店/幸町支店/早稲田支店 |

| 西武 信用金庫 | 新江古田支店/池袋支店 |

| 全東栄 信用金庫 | 下板橋支店/東長崎支店 |

| 第一勧業 信用組合 | 巣鴨支店/目白支店 |

| 大光銀行 | 東京支店 |

| 大東京 信用組合 | 大塚支店 |

| 瀧野川 信用金庫 | 西ヶ原支店 |

| 東京三協 信用金庫 | 本店/池袋支店/ 早稲田支店/西落合支店 |

| 東京シティ 信用金庫 | 池袋本町支店 |

| 東京 信用金庫 | 本店/要町支店/椎名町支店/ 東長崎支店/高田馬場支店/江戸川橋支店 |

| 東京東 信用金庫 | 板橋支店/滝野川支店/江古田支店 |

| 東日本銀行 | 池袋支店/板橋駅前支店/ 駒込支店/高田馬場支店 |

| 文化産業 信用組合 | 本店 |

| 北陸銀行 | 新宿支店 |

| みずほ銀行 | 大塚支店/池袋西口支店/池袋支店/ 高田馬場支店/駒込支店 |

| 三菱UFJ銀行 | 池袋支店/池袋東口支店/巣鴨支店/ 大塚支店/西池袋支店/池袋西口支店/ 駒込支店/王子支店(法人)/池袋法人営業部 |

| 山梨中央 銀行 | 荻窪支店 |

| りそな銀行 | 池袋支店/新宿支店 |

融資あっせん書を持参すると、取扱金融機関より豊島区の創業融資への申し込みを希望するかどうか聞かれます。

申し込みを希望する場合、取扱金融機関宛てに必要書類(以下)を提出します。

申し込みを受けた金融機関は、案件について審査を行います。

金融機関の審査は、申込者が融資するのに信頼できる人物かどうかを見ることが主な目的で、税金の支払い履歴を確認します。

取扱金融機関の審査をクリアすると、東京信用保証協会への申込が行われます(この時点ではまだ融資決定ではありません)。

| 起業資金の申込みに必要な書類一覧(法人) | ||

|---|---|---|

| 書類名 | 入手先 | 備考 |

| 豊島区 中小商工業 融資借入 申込書 | 豊島区HP | 法人代表者の 登録印で申請 |

| 創業計画書 | 豊島区HP | – |

| 履歴事項 | 東京法務局 豊島出張所 | 3か月以内発行 |

| 特別区民税 | 住民登録地 の区役所 | 非課税の場合は 「非課税証明書」 |

| 資格 又は 許認可証 | 各関係機関 | 資格等が必須の 業種の場合 |

| 見積書 | 発注先 | 資金使途が 設備投資の場合 |

| その他書類 | – | 相談員の面談で 作成した書類など |

取扱金融機関の審査が完了したら、取扱金融機関経由で東京信用保証協会への申込が行われます。

東京信用保証協会の審査では、事業内容に加えて資金使途や申込者(代表者)の経営スキルや事業に対する意欲、さらに返済能力の充分性などがチェックされ、総合的に判断されます。

審査の過程で、追加書類を求められることがあります。また代表者は保証協会の審査担当者と面談する必要があります。

東京信用保証協会の審査が終わると、取扱金融機関から融資可否の通知を受け取ります。 場合によっては、申込み金額よりも減額されている、または断られることがあります。

融資を受けられる場合は、契約の手続きに入ります。契約する際は、契約書の内容を確認し、納得したうえで署名しましょう。 契約締結後、豊島区の創業融資金は取扱金融機関を通じて入金されます。

豊島区の創業融資を受けた感想

情報元:日本創業融資センターお客様談

豊島区の創業融資を受ける場合は、時間に余裕を持って準備しましょう。

豊島区の創業融資をラクして確実に受けたい

豊島区の創業融資についてもっと話を聞きたいという方のために、日本創業融資センターでは、無料相談を実施しています。

これまでの池袋エリアにおける創業融資支援実績は、累計30件超。

さまざまな業種の経営者様が、事業に集中できるように全力でバックアップしてきました。

サポートにあたるのは、融資経験が抱負なCFO経験をはじめ、税理士や会計士などの専門家です。さらに、完全成功報酬型なので、融資が成功するまでの費用は一切かかりません。

・池袋エリアで創業しており、創業融資を申し込みたい

・手間なく確実に創業融資を獲得したい

という場合は、お気軽にお問い合わせください。