実際に審査を通った創業計画書を紹介【記入例や項目別の書き方のポイント】

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼創業融資が通るのか知りたい方▼

創業計画書の作成、はじめてで不安、、そんなあなたに

【監修者の経験】

・公認会計士として5年以上にわたり創業融資を支援

・過去100件以上の創業融資支援を実行

・自身も借りる側の立場(財務責任者)での経験あり

・財務責任者としては、累計7億円の融資に成功

創業計画書を初めて作成される方のよくある悩みに、

「審査に通るための創業計画書の書き方を知りたい」

という点があると思います。

私もいちばん最初に創業計画書を作成した際、

「創業計画書のテンプレートはどこで入手できる?」

「創業計画書の各項目って何を書くのが正しいの?」

「公開されている記入例をコピペで出せば審査に通るのか、、?」

など、試行錯誤しながら進めた記憶があります。

試行錯誤のすえ、2-3日かけて仕上げましたが、結局この内容で審査に通るのかは全く自信がなく、「審査に通るための創業計画書の書き方」の情報があったら、、とも思いました。

この記事を読めば、実際に公庫の審査を通った創業計画書の実例から、審査に通るための創業計画書の書き方のポイントを知ることが出来ます。

創業計画書とは

創業計画書は、創業融資で一番重要な書類

創業計画書は、日本政策金融公庫(公庫)の創業融資を申込む際に必要な書類となります。

公庫は、政府の創業支援に関する政策の一環として存在する金融機関です。

また創業融資は、公庫が提供する大変お得な融資制度のことをいいます。(創業者の個人保証不要・低金利)

新規開業の場合、事業が軌道にのるまでは一時的な赤字が発生してしまうものです。

そのような赤字の会社に対して、民間の銀行がお金を貸す事は難しいのが一般的です。

一方で創業融資では、新規開業時の一時的な赤字といった短期軸ではなく、1~2年後の長期的な収益力といった観点で融資を行います。

下記の書類の一覧にある創業融資の必要書類の中で、創業計画書は、まだ実績が出ていない創業時において、事業の可能性を審査するうえでの唯一の判断材料であり、非常に重要です。

| 創業融資の申込みに必要な書類【法人】 | |

|---|---|

| 創業計画書 | 必須 |

| 履歴事項全部証明書(直近3ヵ月以内) | 必須 |

| 代表者の運転免許証 | 必須 |

| 確定申告書・決算書(直近2期分) | 該当あれば |

| 許認可証 (許可・届出が必要な事業の場合) | 該当あれば |

| 見積書 (設備資金を申込の場合) | 該当あれば |

▼審査に通る創業計画書を作りたい方▼

創業融資の成功ウェイトは、書類7割・面談3割

創業計画書は、融資の結果を左右する最重要書類とわれています。なぜ、創業計画書が最重要といわれるのか、その背景を解説します。

まず、創業融資のプロセスは、大きく2段階に分かれています。

【融資のプロセス】

・書類の提出(申請)

・融資担当者との面談

監修者が累計100件以上の創業融資を支援してきた経験から、書類の提出(申請)時点で、融資結果の7割は決まっているという体感があります。

理由は、融資担当者が決まる仕組みにあります。

公庫の融資では、どのような融資担当者にあたるかが結果に大きく影響しますが、

役職のない新人層、課長代理、上席課長代理、課長

といった融資担当者のなかで、融資担当者の役職が上がるにつれ、審査の難易度が上がっていく体感があります。

これは恐らく、審査面談に至る前の書類の段階で

・案件の審査難易度を判断

・簡単な案件(問題が少なそう)は新人層に

・難しい案件(問題が多そう)はベテラン層に

申込みされた案件を振り分けているのだと思われます。

会社組織としては当然です。

公庫のビジネスは利息で収益をあげる必要がありますので、特に問題が多そうな案件(財務状態や信用状況が悪い)は厳しく評価し、しっかりと貸付金を回収する必要があります。

「融資担当者はとても厳しい人だった」「公庫の面談は圧迫面接のようだった。」といった話を聞くことがあります。

それは、自身の会社が、「審査を通せるか怪しい、問題の多い高難易度案件」と書類の時点で判断されてしまっており、ベテラン層が審査を担当しているからだと思われます。

そのため、書類の時点で審査結果が概ね決まっているといった観点では、申請時に提出する書類は非常に重要です。

なかでも事業の可能性の審査を行ううえでの唯一の判断材料である創業計画書は最重要といっても過言ではありません。

▼創業融資の対策を完璧にておきたい方▼

創業計画書の作成に着手する前に

では、創業計画書はどのように作成すれば、審査に通るのでしょうか?

創業計画書は、ただ空欄を埋めるだけで審査に通るようなものではありません。

作成のポイントは、主に以下の2つです。

【創業計画書の作成ポイント】

・熱い想いより、合理性・客観性

・審査上の論点に対処した記載を盛り込む

創業の熱い想いを語るだけではなぜダメなの?

監修者が多くの創業融資の相談を受けてきたなかで、

「公庫は政府系の金融機関だから、国民や社会の利益に繋がるビジネスである事を熱く語り、ビジョンに共感してもらえれば前向きに融資してくれますか?」

といったご質問をうける事があります。

答えはノーです。

確かに公庫は政策的背景から設立された金融機関です。

しかし、たとえビジョンに共感できたとしても、ビジネスとしてしっかり成り立たせないと持続性がなく、貸したお金を回収できません。

ビジョンはもちろん大切ですが、それ以前に、貸したお金を回収できる先かどうかをしっかり見極め、融資可否の検討を行っているのが実情です。

そのため、ビジョンよりも合理性・客観性を示す事が重要です。

審査を有利に進めるための創業計画書の作成方法

・融資結果は、提出書類の段階で7割決まっている。

・提出書類の内容から、公庫側が難易度の高い案件と判断した場合、ベテランの融資担当者が対応し、その場合の審査は厳しくなる傾向にある

といったお話をしました。

【融資担当者が決まる仕組み】

公庫側は、提出書類(申請書類)の内容から

・難易度の低い案件(論点が少)は新人層に

・難易度の高い案件(論点が多)はベテラン層に

では、審査を有利に進めるための方法はあるのでしょうか?

答えはイエスです。

書類の段階で、難易度の低い案件であると印象付けることに成功すれば、新人層など易しい融資担当者に振り分けてもらえる可能性が高まります。

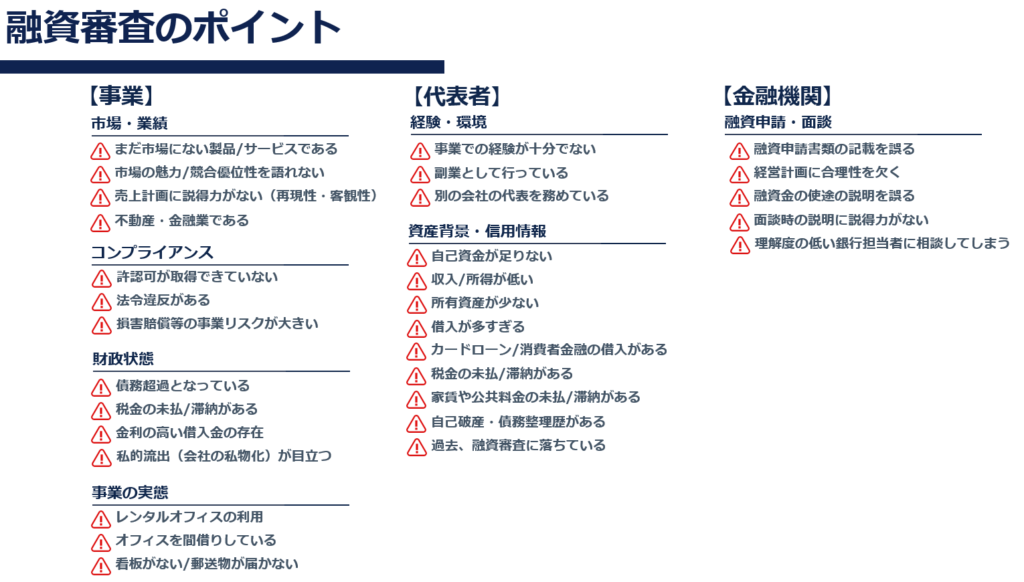

難易度の低い案件であると印象付ける具体的な方法としては、審査上の論点を事前に把握し、それらを全て潰し込んだ創業計画書を作成することです。

下記は、主要な融資審査のポイントをまとめたもので、自社がいずれかに該当するようであれば審査落ちリスクが高まります。

逆にいえば、創業計画書に、しっかりとその対処法を盛り込んでおくことで、審査を有利に進めることができます。

▼創業融資を必ず成功させたい方▼

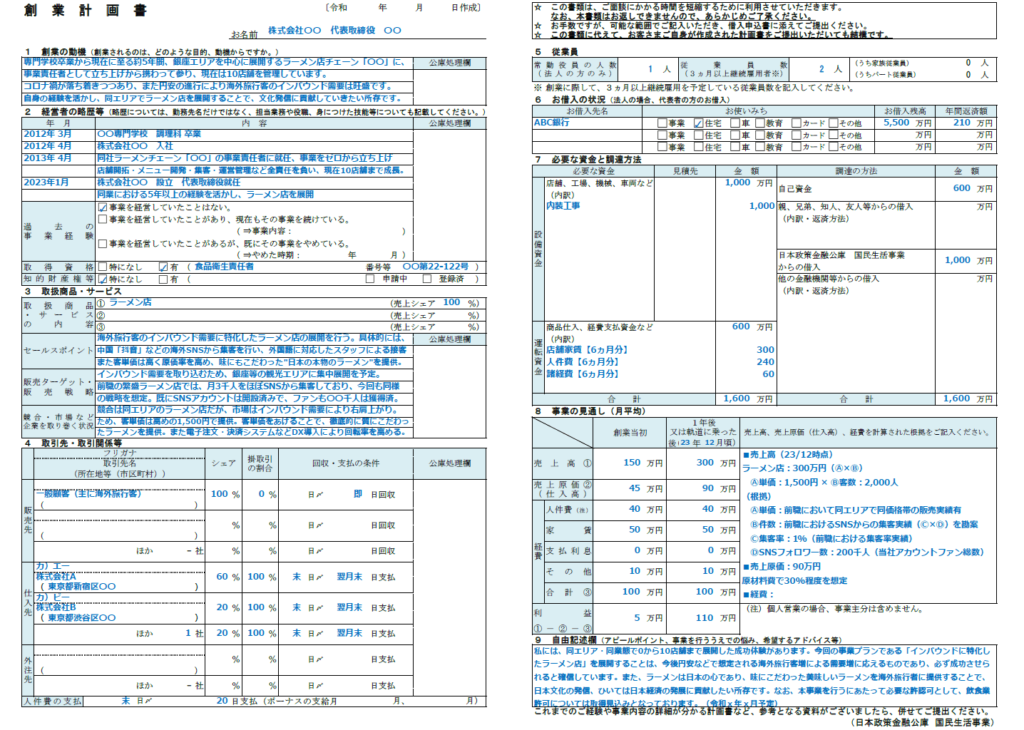

実際に審査を通った創業計画書の例

審査に通った創業計画書を公開

こちらは実際に審査を通った創業計画書の実例です。

(一部、企業や個人を特定されない形でぼかしています。)

▼創業計画書の作成を専門家に丸投げしたい方▼

項目別の書き方と重要なポイント【詳細解説】

実際に審査を通った創業計画書の内容を、項目ごとに解説します。

かなり詳細に記載しており長文ですが、きっと参考になると思います。

創業の動機

【創業の動機】で、融資担当者が知りたい事は「これから立ち上げる事業が、なぜ成功すると確信しているか、その理由」です。

壮大なビジョンや会社設立に至った個人的な経済事情などではなく、「自分の経験から〇〇が強みとなっており、今回の事業はそれを活かせ、必ず成功できると確信しているため創業した。」といった内容の記載が望ましいです。

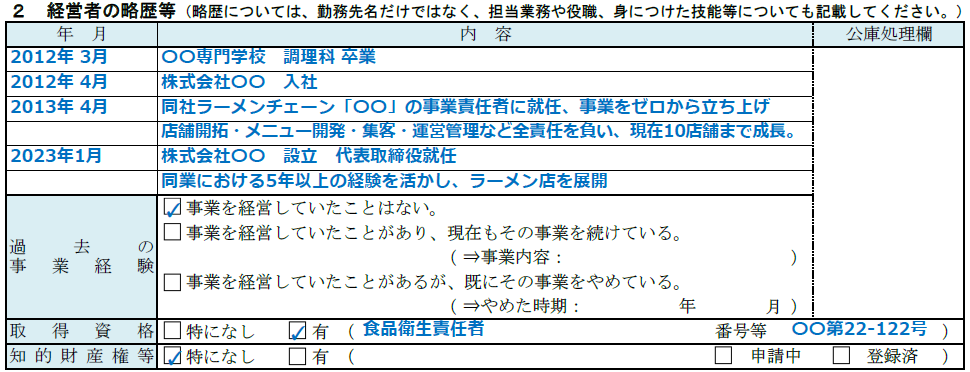

経営者の略歴等

【経営者の略歴等】で、融資担当者が知りたい事は「これから立ち上げる事業を成功させられると確信できるような、成功体験や知識・経験・ノウハウを、経営者自身が持っているか」です。

同業種からの独立の場合は、事業のオペレーションは問題ないといった評価を得られやすいですが、本当に売上を作れるのかといった点は重要な審査論点となります。

例えば前職などでのマーケティング・営業手法の成功体験に再現性があったり、受注予定となる豊富な得意先候補候補の人脈を有しているといった点をアピールする必要があります。

異業種からの起業の場合は、本当に売上を作れるのかといった論点に加え、そもそも事業のオペレーションをどう回すのかといった論点に対しても、しっかりと答えていく必要があります。

【過去の事業経験】

役員として経営に関与していた事業が過去あれば記載します。

ここでは、同様の事業の経験が評価される場合もありますが、一方で過去経営に関与していた会社の信用情報に問題があればマイナス評価となる可能性もあります。

公庫は膨大な信用データベースを持っており、過去経営に関与していた会社の有無なども調査で必ずわかる事ですので、正直に記載しましょう。

【取得資格】

代表者が保有している、事業に必要な資格を記入します。

たとえばクリニックであれば事業を営むのに医師免許などが必要で、その資格を有していない場合は無許可営業となりますので、審査は通りません。

ご自身の事業に必要な資格があれば必ず取得し記載するようにしましょう。

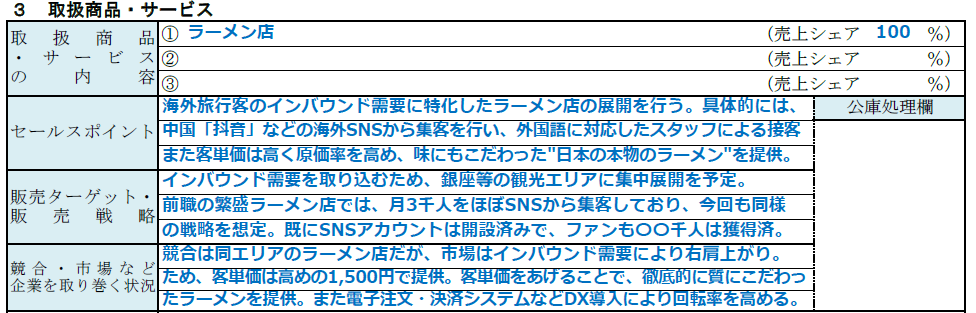

取扱商品・サービス

【取扱商品・サービス】で、融資担当者が知りたい事は「これから立ち上げる事業を成功させられると確信できるような、具体的な販売戦略や市場分析・差別化戦略を考えているか」です。

【セールスポイント】

自社の事業の説明を行うパートとなります。ここでのポイントは、他社サービスとの明確な違い(差別化)になります。

【販売ターゲット・販売戦略】

販売戦略は特に重要で、公庫側の立場としては売上が立たないことには貸付金は回収できませんので、しっかりと説得力のある内容を記載する必要があります。

例えば前職で経験したマーケティング・営業手法などの成功体験に再現性があり、同様にやれば〇〇件程度の反響は見込める。テストマーケティングの結果、既に〇〇件程度の反響が立っている。といった具体的な記載までできる事が望ましいです。

【競合・市場など企業を取り巻く状況】

今見込まれている需要が、今後も継続的に続くのかといった点では市場分析や差別化戦略も重要です。

なぜならば、公庫側の立場として、貸付金は10年程度わたって回収するため、一時的に業績が好調であってもその後に沈んでしまえば回収が滞ってしまうからです。

この記載は、例えば市場が成長過程にある点や、競合が出てきた中で自社が勝ち残っていける工夫を記載する事が望ましいです。

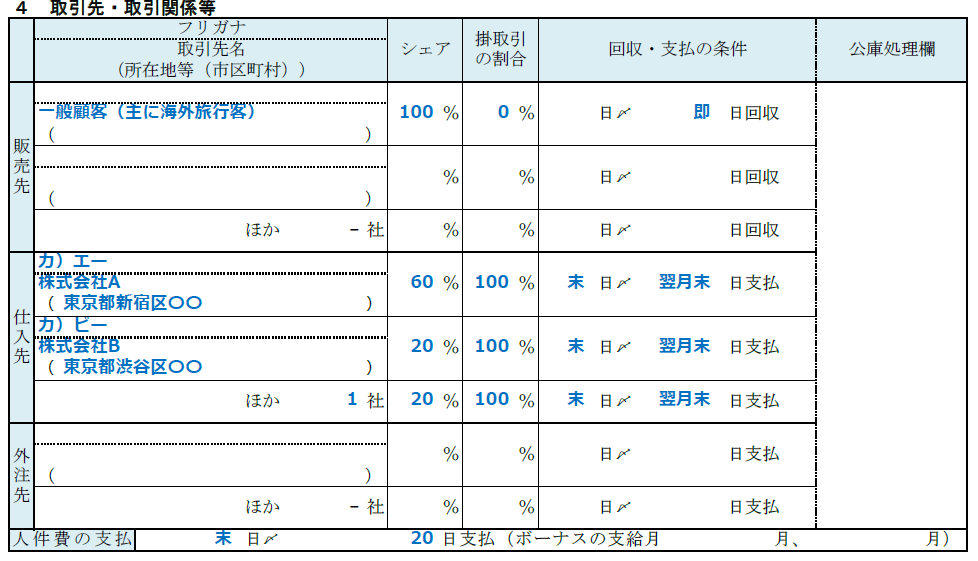

取引先・取引関係等

【取引先・取引関係等】で、融資担当者が知りたい事は「本当に事業を行う予定なのか、怪しい取引先はないか」「資金計画はしっかり考えられているか」です。

【販売先・仕入先・外注先】

公庫側の立場としては、貸したお金は事業の利益から返済を受ける事になるため、事業を行う予定がない先には融資はできません。

融資担当者は、「本当に事業を行う予定であるならば、具体的な仕入れ先や外注先、得意先の候補はあるのか」「また反社会的勢力や架空会社など怪しい取引先に融資金が流れないか」「販売先は倒産することなく、しっかりと売上代金を支払ってくれそうか」といった点をチェックします。

そのため、信用力のある具体的な取引先候補を記載するようにしましょう。

【掛取引の割合】【回収・支払の条件】

例えば仕入先が即日払いであるにも関わらず、販売先からの売上金回収が2ヵ月程度かかるなどであれば、仕入の支出が先行してしまうようなキャッシュフローの厳しいビジネスモデルであるため、黒字倒産を起こさないかといった観点で、資金繰りのシミュレーションを慎重にチェックするための判断材料となります。

従業員

【従業員】で、融資担当者が知りたい事は「事業運営をしっかりできそうか」です。

例えば異業種からの独立の場合で、自身のみでは経験が不足していたりするような場合は、その不足を補う経験を持った人を雇用しなければ事業は回りません。

公庫側の立場としては、事業計画を前提に貸付金が回収可能かどうかを判断するため、そもそも事業運営をできないない人員体制なのであれば融資は難しいでしょう。

自身が同業種からの独立で、まずは1人でも事業運営がしっかりできそうであれば、【常勤役員の人数 1人】と記載しておけば問題ありません。

お借入の状況

【お借入の状況】で、融資担当者が知りたい事は「貸付金の回収を妨げるような既存の借り入れがないか」です。

公庫側の立場からすると、代表者が多額の借金をしている場合、融資金そのものや、公庫からの借入返済にあてるべき事業利益を、代表者自身の既存の借金返済にあててしまうといったリスクがあります。

そのため、代表者自身の既存の借入返済の水準が過度でないかといった点を確認しています。

ここで問題になる事が多いのは、【お借入残高】ではなく【年間返済額】です。

住宅ローンのように、金利は低いが借入残高は大きいといったものは問題ありませんが、カードローンや消費者金融のように、高金利で元金が減りにくいものがあれば、大きな返済負担が長期にわたり、かつ「この人はお金に困っている人かもしれない」といった印象を与えてしまいます。

カードローンや消費者金融などからの借り入れは、一度完済してから申請を行うのが望ましいでしょう。

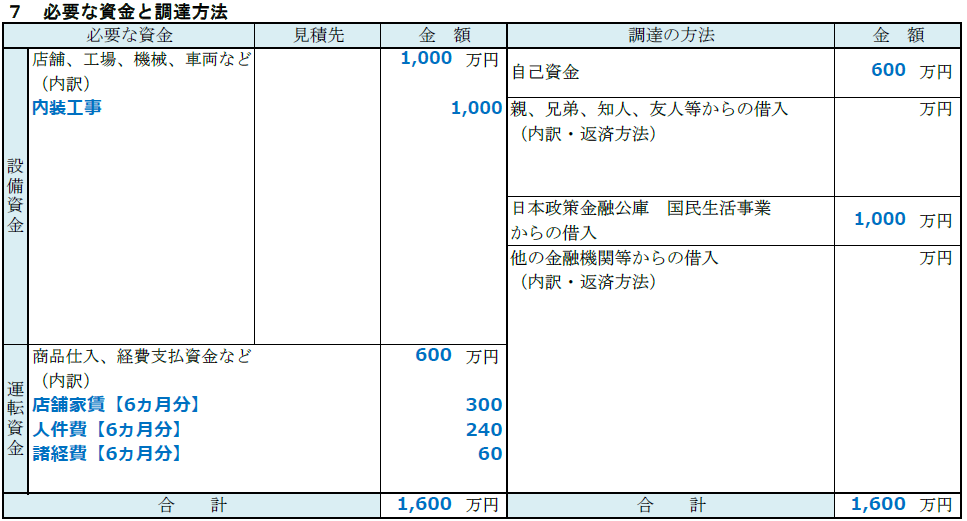

必要な資金と調達方法

【必要な資金と調達方法】で、融資担当者が知りたい事は「融資金は、確実に回収できそうな用途に使われそうか」「自己資金などの水準から、今回の借入金額が過度ではないか」です。

【必要な資金】

公庫側の立場からすると、貸したお金は事業を成長させる事に使ってもらわないと回収ができません。

例えば高級車や貴金属、不動産や株式投資など、事業と関係のないものを購入するための融資を希望されても、お金は貸す事はできません。

また、事業と関係はあっても、マス広告やPR費用などの効果測定が難しい広告投資も、確実に回収できるか分からないため審査は厳しくなる傾向にあります。

上記を踏まえたうえで、融資金を確実に回収できる用途に使う事をアピールしましょう。

【設備資金】とは資産計上の対象となる支出で、【運転資金】とは費用計上の対象となる支出のことを指します。

【調達の方法】

【自己資金】は、公庫側の立場からすると、この事業にかける熱意を測る指標となります。自分の事業なのだから、100%を借入に頼るのではなく、身銭を切ってねという事です。

創業融資の要件は自己資金1/10となっていますが、1/10では実は不足しているといった実情もあります。

「自己資金は最低でも必要資金の1/5、理想をいえば1/3は用意しておいてほしい。」という話を公庫の融資担当者から聞いた事もあります。そのため、1/3の自己資金を用意しておくのが理想です。

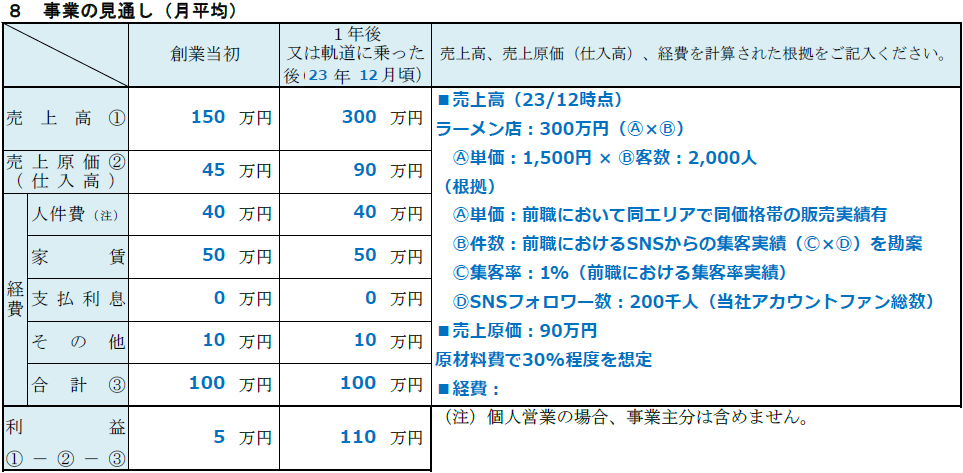

事業の見通し

【事業の見通し】で、融資担当者が知りたい事は「売上の計画は客観的にみて確実に達成できそうか」「収支の計画は合理的にできているか」です。

公庫側の立場からすると、この【事業の見通し】にある収支計画を前提お金を貸す事になります。そのため【事業の見通し】は、創業計画書の中でも最も重要なパートといえます。

【創業当初】には、事業開始から3ヵ月以内の見込みを記載します。

【1年後又は軌道に乗った後】には、当初計画していた業績が実現した際の見込み(概ね1年以内)を記載します。

【売上高】

売上の計画を、「今期の売上が1000万円で、来年は120%成長の1200万円を計画しています」といった記載にされるケースをたまに見ますが、これはお勧めしません。成長率の根拠に客観性がないからです。

<売上の根拠>

・どのような単価で何件の売上が立つのか

・単価の根拠は何なのか(市場価格、商談の状況)

・件数の根拠は何なのか(集客や受注の状況)

といった形で、できるだけ売上の要素を詳細分解し、客観的に記載しましょう。

絵にかいた餅ではなく、実際にテストマーケティングを行って立証された結果など、客観的な根拠(単価・件数)を記載できるとベストです。まだ実績が出ていなければ、同業他社の平均値など明確な根拠のある数字を記載するようにしましょう。

契約書のドラフトや見積書を提示し商談状況を開示するなど、具体的な受注見込みがあるといったアピールをする事もオススメです。

【売上原価】【経費】

また、売上原価や経費などの費用面は、収支計算が正しくなされている事が重要になります。

売上原価は、売上に比例し増減する費用(変動費)です。売上に想定の原価率を乗じ計算します。

経費は、売上に比例しない費用(固定費)と捉えていただいて問題ありません。

<費用の根拠>

・売上原価は、売上に想定の原価率を乗じる

・経費は、想定の固定費(店舗の家賃、人件費など)を記載する

想定される売上原価・経費を漏れなく記載し、正しい収支計画となるよう心がけましょう。

自由記述欄

【自由記述欄】の記載は任意となっていますが、ここもアピールに活用しましょう。

・事業計画(特に売上計画)の達成が、これまでの自身の経験からいかに確実か

・記載しきれなかった審査上の論点があれば、その論点にいかに対処できるか

といった点を記述し、融資担当者を安心させる内容で締めくくります。

間違っても、事業を行ううえでの本当の悩みを記入してはいけません。

創業計画書に追加すべき書類

実は創業計画書のみでは説明が足りない

実際に審査を通すにあたっては、融資担当者に「事業が確実に成功する」といった印象を与える必要があります。

一方で、その目的を意識した場合、「創業計画書」のようなA3用紙1枚分の情報では不足しているのが実情です。

融資担当者に「事業が確実に成功する」と思ってもらうためには、以下の書類を追加することが望ましいでしょう。

【創業計画書に追加すべき書類】

・収支計画・資金繰り計画(月別で3年分)

・事業計画書(市場分析・経歴や成功体験・ビジネスモデル図・差別化・販売戦略)

・売上見込みのエビデンス(具体的な契約書・見積書など客観的な証拠)

▼収支計画・事業計画書の作成も丸投げしたい方▼

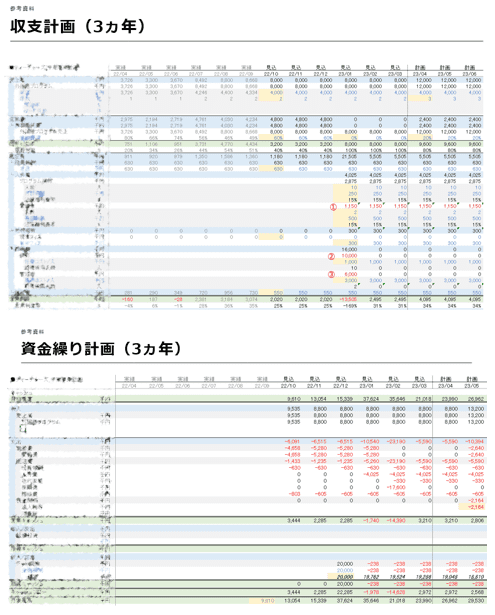

収支計画・資金繰り計画とは

今回は「審査に通る創業計画書」がテーマのため詳細は割愛しますが、「収支計画・資金繰り計画」のイメージはこのようなものになります。

収支計画は、売上・費用の月別の収支の計画を3ヵ年分引いたものです。

資金繰り計画は、入金・支払いベースでの営業収支に加え、借入金の返済や支払利息など財務収支も加味し作成する必要があります。

特に借入金の返済や利息の支払いは、営業利益が原資となるため借入額や返済期間からみて、返済可能な計画を割く策定する必要があります。

収支計画・資金繰り計画の例

事業計画書とは

「事業計画書」は、「創業計画書」の別紙といった位置づけとなります。

A3用紙1枚の文章のみで構成される「創業計画書」では説明しきれない部分が多いのが実情で、「創業計画書」の【創業の動機】~【自由記述欄】に至るまでのそれぞれのパートの記述を、「事業計画書」において図や写真などを用い補強していきます。

融資担当者も会社員であり、融資審査を通すには社内決裁が必要となります。

このような補足資料があると、融資担当者の社内説明の負荷も軽減される形となるため、準備しておくのが望ましいでしょう。

事業計画書の例

売上見込みのエビデンス

これらの「創業計画書」「収支計画・資金繰り計画」「事業概要」は、いずれも創業者の主張や意見がまとまった主観的な資料です。

融資担当者としては、これら主観的な資料をしっかり作り込んだとしても、「本当に売上が立つのか?」の確信には至ることは難しい面もあります。

そこでオススメなのは、売上見込みのエビデンスを追加で提示する事です。

【売上見込みのエビデンス例】

・契約書のドラフト

・見積書

・営業管理表

・商談記録

(メールのやりとりなど、商談状況の開示)

これらを示すことで、売上高の見込みの客観的な証拠として、「創業計画書」「収支計画・資金繰り計画」「事業概要」の主観的な情報に説得力が出てきます。

創業計画書のテンプレートや記入例は、公庫の公式HPから入手可能

創業計画書のテンプレートや記入例の入手方法

公庫は、創業計画書のテンプレートや記入例を公開しています。

創業計画書のテンプレートについては、公庫の公式HPの「各種書類ダウンロード」というページから、入手可能です。

そして、限られた業種ですが、公庫は創業計画書の記入例も公開しています。

公開されている記入例の業種にあてはまらなくても、類似のビジネスモデルであれば参考になるかもしれません。

公庫が公開する創業計画書の記入例は、下記からもダウンロード可能です。

注意点として、公庫の記入例を丸写しは大変危険ですのでご留意ください。

| 創業計画書の記入例【公庫HP】 | |

|---|---|

| 記入例 | 参考となりうる業種 |

| 洋風居酒屋 | カフェ、ラーメン屋、等の 飲食店全般 |

| 美容業 | 美容室、エステ、整骨院など サービス全般 |

| 中古自動車販売業 | 中古車販売、不動産売買、等 |

| 婦人服・子供服小売業 | アパレル、雑貨屋、 花屋、等の小売全般 |

| ソフトウェア開発業 | 受託開発、インターネット 関連等 |

| 内装工事業 | 建設、工事、 ハウスクリーニング、等 |

| 学習塾 | 語学学校、 オンラインサロン、等 |

| 歯科診療所 | クリニック、診療所、等 |

| 介護サービス | 旅館、ホテル、等 |

▼審査に落ちない創業計画書を作成したい方▼

創業計画書の記入例の丸写しは危険

「公庫が公開している記入例だから、そっくりそのまま情報を書き換えれば審査に通るだろう」

そのように思われた方もいらっしゃるかもしれません。

しかし、公庫の記入例をほぼ丸写しして審査に落ちた方を何名も見てきています。

記入例をコピペして作ったような創業計画書は、創業の熱意を疑われかねません。

自分の会社のオリジナル要素をしっかりと盛り込む事は、本気度をアピールするうえで非常に大切です。

書類の準備ができたら、申し込みへ

創業融資の申し込みとその後の流れ

「創業計画書」などの記載内容が、審査上の論点を十分カバーできているか確認できたら、融資の申し込みを行います。

全国にある公庫の各支店窓口に直接行ってもいいですし、公庫のHPからインターネットで申し込みをする事もできます。

【約1~2週間後】

融資申し込み後、公庫側では提出書類の内容を確認し、融資担当者を割り当てます。

面談の案内は、融資担当者から電話で連絡があります。

面談は平日に公庫の各支店で対面で行われ、約1時間程度、融資担当者との質疑応答を行います。

融資担当者は、事前の提出書類と面談の内容を踏まえて、いくら融資がきるか慎重に調査します。

【約2~3週間後】

融資の申し込みと融資担当者との面談が終われば、あとは審査結果の通知を待つのみです。

早ければ面談から1週間程度で融資決定がおり、融資額や金利・返済期間など貸付条件が確定します。

借用書(融資契約書)が自宅に郵送されてくるため、契約手続きを行います。

融資契約の締結後、指定の口座に振り込みがなされます。

融資金の入金後は、指定した口座から毎月の返済が行われます。

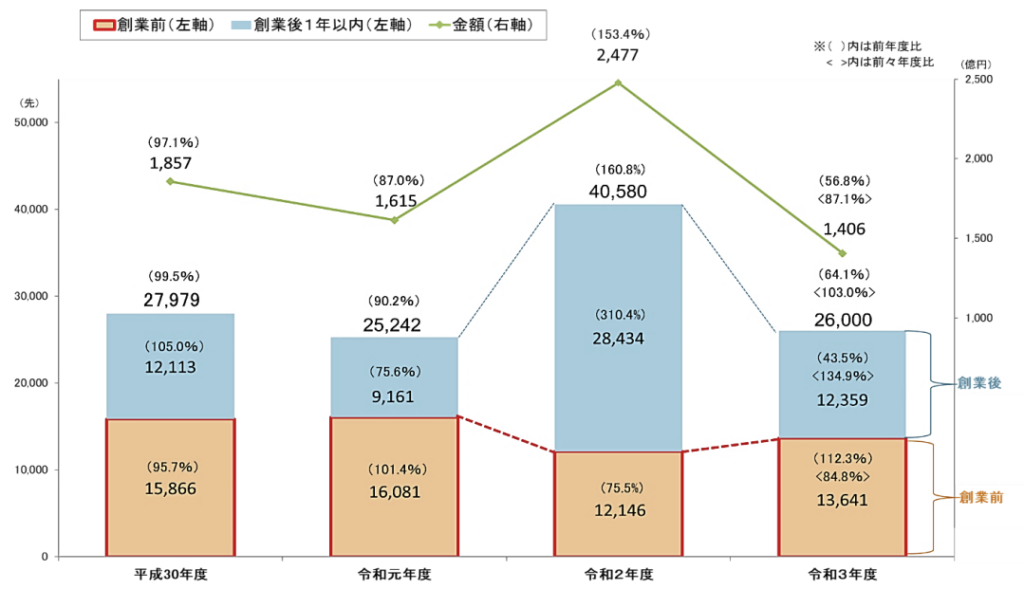

簡単ではない創業融資、成功率50%の実態

日本政策金融公庫の創業融資の成功率は、一説によると50%程度と言われています。

令和3年度の創業融資実行数が26,000件である一方、日本国内の新設法人数は年間150,000件程度存在します。

全ての新設法人が創業融資に申し込むわけではないとは思いますが、仮に新設法人のうち1/3である50,000社が創業融資に申し込んだと仮定した場合、成功率50%という数値はおかしなものではありません。

創業融資 令和3年度実績

創業融資の成功率が50%である背景には、

「創業計画書の記入例そのままで申請する」

「審査上の論点を盛り込まない創業計画書を提出」

「難しい案件と判断され、ベテランが厳しく審査」

「創業計画書のみを提出してしまう」

など、これまで記載してきたような点があると感じています。

創業融資を受けられるか受けられないかで、事業の立ち上がりスピードは大きく異なります。

せっかく融資にかけた時間を無駄にしないためにも、審査に通るための創業計画書の準備を行う必要があります。

信用保証協会の創業融資という選択肢も

では、残念ながら公庫の創業融資に落ちてしまった方は、どうすればいいのでしょうか?

実は公庫以外にも創業融資が存在します。それは都道府県や市区町村の制度融資(信用保証協会)です。

都道府県や市区町村の制度融資で創業融資を受ける際は、各地域の信用保証協会が審査を行います。

信用保証協会は、審査に問題なければ融資金の保証を民間金融機関に対し行います。

この保証を受けた民間金融機関は貸し倒れのリスクがなくなるため、融資をしやすくなります。信用保証協会も公庫と同じく、中小企業を支援するといった政策的背景から存在する政府系の金融機関です。

都道府県や市区町村の制度融資(信用保証協会)の受け方については、別の記事にまとめたいと思います。

創業融資をプロにリスクなく丸投げしたい

これまでの話を聞いて、

「創業計画書の重要性は理解したが、本業に忙しくそんなに時間をかけてはいられない。」

「審査に通るための創業計画書を作りたいが、全ての審査論点に対処しながら作成するとなると自分ひとりでは難しそう。」

と思われる方もいらっしゃるかと思います。

そのような多忙な方や不安を抱える方に対して、創業融資をプロに丸投げできるサービスがあります。

日本創業融資センターには、これまで数多くの創業者の方から、資金調達に関する相談を受けてきた豊富な実績があります。

当センターには、創業融資制度に詳しい会計士、税理士、そしてCFO経験者が在籍しています。創業計画書の作成、取扱金融機関の選び方、審査の面接対策に至るまで、幅広いサポートを提供しています。

また、融資が実行されるまでの費用が一切が無料という点も評価いただいています。成功報酬型のサービスなので、資金面で不安を抱えている方でもお気軽にご利用いただけます。

創業融資をスムーズに、そして確実に受けるには、経験豊かな専門家のサポートが欠かせません。日本創業融資センターでは無料相談も随時おこなっていますので、資金調達に課題を抱えている方や創業融資の利用を検討している方は、ぜひ気軽にご相談ください。