【日本公庫】返済予定表の見方と返済計画の立て方、紛失時の再発行は可能?

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼まだ融資を受けていない方▼

「借りた後に返せるか不安」も、専門家に無料相談

「返済予定表が届いたけど、どう見ればいいのか分からない」

「いつか追加で借りたいが、今の返済状況で借りられるのか?」

「返済が苦しくなってきた。公庫に相談してもいいのか?」

公庫から融資を受けた後に生まれる疑問は、融資前とはまったく異なります。

本記事では、累計300件超の融資支援実績を持つ日本創業融資センターが、返済予定表の正しい読み方から、追加融資・借り換えの判断基準、そして返済が苦しくなった時の対応まで、実務の視点でまとめました。

日本政策金融公庫の返済はどう進む?

まずは、融資が決まった後の返済の流れを把握しておきましょう。

返済予定表は郵送で届く

日本政策金融公庫からの融資を受けた後、返済予定表が郵送で送られてきます。

返済予定表は、月々の返済額を具体的に把握するために重要です。

融資を受けた後、通常は2~3週間以内に送られてくるため、届いたらすぐに内容を確認しましょう。

決まった返済日に口座引き落とし

融資の返済は、月に1回決まった日に口座振替で行われます。

返済口座の残高が十分にあるか、定期的に通帳をチェックしておくことが重要です。

口座の残高不足で返済が滞ると、遅延損害金の支払いが発生してしまいます。

さらに、信用情報に傷がつき印象が悪くなる上、今後の融資にも影響を及ぼしかねません。

特に、給与支払い日や月末の支払い日などお金のやりくりが多いときには注意が必要です。

もし返済が難しい場合は、リスケなど返済条件変更の相談も可能な場合があるため、公庫の融資担当者へ相談しましょう。

参考:日本政策金融公庫(ご返済や資金調達でお困りのお客さまへ)

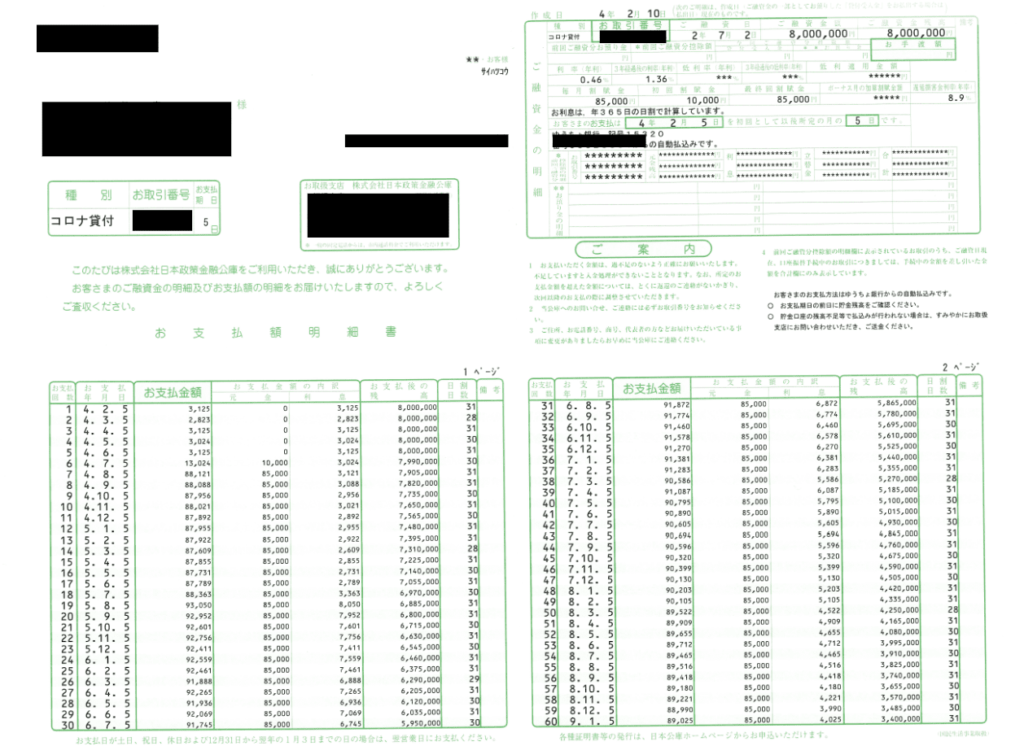

返済予定表の見方

返済予定表には、決定された融資条件の記載の他に明確な返済スケジュールが記載されています。

・契約内容(融資金額、金利、期間)

・支払回数

・支払年月日

・毎月の返済金額(元金と金利の内訳)

・返済後の融資残高

【返済予定表】

▼有利な返済条件で公庫融資を受けたい方▼

返済負担はどう見る?

毎月の返済額は、返済予定表のお支払金額(元金・金利の合計)で確認します。

お支払金額は、借入額、返済期間、金利によって決まることから、これらの内容を考慮し返済計画を検討しましょう。

事前に適切な返済計画を立てるためには、公庫の返済シミュレーションを利用すると便利です。

借入希望金額、返済方法、返済期間、金利の4項目を入力するだけで、目安の返済金額を計算することができます。

例えば、2000万円を金利2.5%、7年間で返済する場合、毎年の返済額の目安は約3,300,000円となります。

12ヶ月で割ると、毎月の返済負担額は275,000円と計算できます。

【返済シミュレーション(日本政策金融公庫)】

公庫の借入期間はどのくらい?金利は?

公庫の借入期間や金利の目安を事前に把握しておくことで、返済の見通しを考える際にも役立ちます。

融資期間の目安は5年~10年

日本政策金融公庫の融資期間は、設備資金と運転資金で異なります。

設備資金の場合、8年から10年が目安。一方、運転資金の場合は、5年から7年が目安です。

運転資金は比較的早期の返済が求められますが、設備資金は長めの返済期間が設定できます。

返済期間は活用する融資制度によっても異なるため、事前に確認したい場合は、事業資金相談ダイヤルへ電話で相談してみましょう。

金利の目安は2.5%

創業融資研究所を運営する日本創業融資センターは、累計300社超の融資支援実績データベースを有しています。

そのデータベース上では、公庫の実績借入利率の中央値は概ね1.95%~2.6%の間となっています。

公庫の融資は公的融資制度のため、民間金融機関や消費者金融の一般貸付と比べると、比較的少なく設定されています。

仮に運転資金融資を、期間7年・金利2.5%で見た場合、毎月の返済額は以下のとおりです。

| 借入額別の毎月返済額 | |

|---|---|

| 借入額 | 毎月の返済額 |

| 1,000万円 | 137,500円 |

| 2,000万円 | 275,000円 |

| 3,000万円 | 412,500円 |

ただし、金利は経済状況や利用する融資制度、借入条件、保証人や担保の有無など申込者によっても変動します。

金利について詳しい情報は、下記の記事を参考にしてみてください。

借入金の返済日はどのように設定する?

返済日は、支払いを滞納させないためにも慎重に決めることが重要です。

借入金の返済日をどのように設定すれば良いのか解説します。

返済日は選択して設定できる

公庫の借入金の返済日は、5日、10日、15日、20日、25日、月末から指定して選べます。

自分の資金繰りに合わせて返済日を設定できるため、なるべく負担のかからない日を設定しましょう。

返済日を設定するポイント

基本的に返済日の設定は、最もキャッシュに余裕があるタイミングがベストです。

多くの経営者にとって、資金繰りが厳しくなるタイミングは共通しています。

それは、毎月20日(給与払い)と月末(月末払い)です。

一般的には、月末にまとまった入金があり、その資金で翌月20日の給与を払い、翌月末の支払いを乗り越えるというパターンが多いでしょう。

この場合、借入金の返済日が、支払いの多い20日や月末と被ってしまうと、支払負担が大きくなってしまいます。

そのため、入金があった後の5日や10日など、最もキャッシュに余裕があるタイミングで返済日を設定することをおすすめします。

返済が止まった場合、最悪どうなるか

現実から目を背けないために、段階的に何が起きるかを知っておく必要があります。

【ステップ1】条件変更(リスケ)

返済が難しくなった段階で公庫に申し出ると、返済額の減額・返済猶予の交渉ができます。ただし、条件変更が成立した時点で「追加融資は一切受けられなくなります」。公庫だけでなく、他の金融機関からも同様です。条件変更はあくまで最後の延命措置です。

【ステップ2】私的整理・債務整理

条件変更でも返済が追いつかなくなった場合、私的整理(任意整理)や法的整理(破産・民事再生等)に進むことになります。この段階では「事故記録」として信用情報に残ります。

【 私的整理・事故記録の影響】

・事故記録は、20〜30年以上前の整理歴でも審査に影響するケースが多い

・一般的な信用情報機関の保有期間は5〜10年とされていますが、金融機関はより長期にわたって情報を参照することがある

・事故記録がある場合、基本的に新規の借入は不可になると考えておくべき

返済に行き詰まると、その後の人生の資金調達の選択肢が極めて狭くなります。「なんとかなる」と先送りにせず、苦しくなってきたと感じた段階で必ず専門家に相談してください。

追加融資・借り換えができるタイミングと金額の目安

返済中の方が最も関心を持つテーマが「追加融資」と「借り換え」です。当センターの実績から、判断基準を具体的に解説します。

追加融資に最適なタイミング:決算後

追加融資の申請は決算が終わった直後がベストタイミングです。公庫の審査では直近の決算書が最重要資料となるため、決算数値が確定した状態で申請することで、最も有利な条件で審査に臨めます。

また、以下の条件が揃っていることが重要です。

- 返済遅延・滞納がない(最低1年以上の返済実績)

- 売上・営業利益が成長している(理想:前回融資時の1.5~2倍以上)

- 税金・社会保険の未納がない

▼返済中だが追加融資を検討している方▼

「今の状況で追加で借りられるか」専門家が無料診断

追加融資では金利が上がることがほとんど

「追加融資では金利が下がる」と思っている方が多いのですが、実態は逆で、追加融資では金利が上がるケースがほとんどです。

理由は、創業融資には新規開業・スタートアップ支援資金などの制度が適用され、一律▲0.65%の特別金利引き下げが受けられるためです。追加融資では同制度の適用がないため、その分の優遇がなくなり、結果的に金利が上がります。

追加融資を検討している場合は、金利条件を事前に確認した上で、返済計画を立て直すことをおすすめします。

また、優遇が受けられる創業融資のタイミングで借りられるだけ借りておく、といったことも賢い選択となります。

追加融資で借りられる金額の目安

月商の3〜6ヶ月分が融資限度の目安で、そこから現在の借入残高を差し引いた額が追加融資の上限です。

返済予定表は再発行可能?

融資の後に届く返済予定表は、内容が確認できたら捨ててもいいと思いがちですが、決算や追加借り入れの必要書類として提出する可能性があるため保管しておきましょう。

もし返済予定表を紛失してしまった場合は、取引している支店へ電話して再発行を依頼できます。

再発行の依頼をしてから、1週間程度で届きますので、必要となる前に早めに準備しておきましょう。

よくある質問

- 公庫の返済が1回遅れたら、追加融資は受けられなくなりますか?

-

1回の遅延で即アウトにはなりませんが、公庫の記録には残り、次回の審査で必ず確認されます。遅延の理由・頻度・その後の返済状況によって判断が変わります。遅延前に公庫へ相談しておくこと、遅延後も速やかに誠実な対応をすることが、追加融資への影響を最小限にする方法です。

- リスケ(返済猶予)を申請すると信用情報に傷がつきますか?

-

公庫への返済猶予(リスケ)は、一般的な信用情報機関(CIC・JICCなど)には登録されません。ただし、公庫内部の与信情報には記録されるため、同じ公庫への追加融資には影響が出る可能性があります。詳しくは専門家にご相談ください。

- 返済途中で繰り上げ返済はできますか?

-

可能です。繰り上げ返済をすることで、その後の金利負担を軽減できます。ただし、手元資金が減ることで運転資金が不足するリスクがあるため、キャッシュフローとのバランスを慎重に考えてから判断しましょう。

返済計画・追加融資のご相談は日本創業融資センターへ

日本創業融資センターは、月間100件超の融資支援サポートを行っております。

実績豊富な公認会計士やCFO経験者など財務の専門家が、それぞれのお客様にあった最適な融資制度選択をご支援しています。

また、これから受ける融資の返済計画や、追加融資についても相談をお受けしています。

しっかりと返済が可能な事業プランなのか、また審査で事業の魅力を伝える事業計画書の作成や、審査面談のコツを熟知しており、創業融資の成功率は98%と非常に高い実績があります。

成功するまで、費用は一切いただきませんので、リスクなくお試しいただける点が強みです。

融資の成功に徹底的にコミットしたサービスを提供しています。

無料相談も受け付けておりますので、返済負担など融資に関する不安や質問がある方は、法人や個人事業主問わず是非お気軽にお問い合わせください。