【2026年最新】起業・会社設立時の融資で最も人気な「創業融資制度」とは

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼創業融資を受けられるのか知りたい方▼

会社を設立したばかりでも融資は受けられる

監修者は公認会計士として、5年以上にわたり融資支援を行っており、過去100件以上の融資支援を行っています。

また、自身も借りる側の立場(CFO)として、設立5年以内の会社で、累計7億円の融資調達に成功しています。

創業されたばかりの方のよくある悩みとして、

「投資にまとまった資金が必要だがお金が足りない」

「ある程度の資金は常に手元におきたい」

「残高に気を取られる不安から解放されたい」

という点があると思います。

私もいちばん最初に創業融資を受ける際、

「実績もない会社に銀行はお金を貸してくれるのか」

「お堅い銀行は簡単には貸してくれないだろう」

「実績が出るまでは自己資金で我慢しよう」

そんな風に考えていました。

ただ、自己資金のみで事業を軌道に乗せるのは並大抵の事ではありません。

とくにクリニック・飲食店などの店舗が必要なビジネスモデルでは、初期の設備投資などで多額の資金が必要となり、開業資金すべてを自己資金で賄える方というのは一握りでしょう。

また自身も経営者として、今振りって強く思うことは、「もっと早くお金を借りておけば、経営がもう少し早く楽になっていたかも・・・」という点です。

立ち上げの際は少人数で回していた事業も、人を増やせば権限移譲し任せられる仕事も増えてきます。

自己資金のみで事業成長を目指すということは、実は「もっと早く事業を成長させられたかもしれない」といった機会損失を発生させます。

この記事を読めば、会社を設立したばかりでも受けられる融資制度について知ることができ、そのような機会損失を回避することができます。

先に結論ですが

・会社を設立したばかりでも融資は受けられる

・一番人気は公庫の「創業融資」で無担保・無保証

・そのほか都道府県・市区町村の創業融資も利用可能

創業融資制度とは

「設立したばかりの会社は借りられない」のは、昔の話?

銀行は、通常は設立したばかりの会社にお金を貸したくありません。売上の実績もまだなく、黒字化もままらない状態の会社にお金を貸しても、回収できる可能性が低いからです。設立前であればなおさらで、事業実態のない会社にお金を貸すことは、銀行にとってリスクになります。

そのため、「設立したばかりの会社はお金を借りられない」といったイメージは強いと思います。

しかし、それは昔の話で、今は設立したばかりの会社でもお金を借りられる「創業融資」という制度があります。

「創業融資」の歴史はまだ浅く、小泉内閣時代である2002年1月に国民生活金融公庫(現在の日本政策金融公庫)がはじめた「新創業融資制度」からスタートしています。

2002年当時の「新創業融資」の内容は、2026年現在と比べると、貸付限度額は550万円・期間は最長7年と少額の予算からスタートしています。事業計画(ビジネスプラン)を審査し無担保・無保証といった点は当時も現在も同じです。

| 日本政策金融公庫「創業融資」の歴史 | ||

|---|---|---|

| 時期 | 2002年 当時 | 2026年 現在 |

| 融資額 | 最大 550万円 | 最大 7,200万円 |

| 利率 | 2.85%~ | 2.60%~※ |

| 返済期間 | 最長 7年 | 最長 20年 |

| 代表者保証 | 不要 | 不要 |

| 担保 | 不要 | 不要 |

※2026年3月時点の基準金利 3.25%▲0.65%(創業の場合)を適用

▼創業融資を活用したい方▼

【2026年最新】創業融資の制度一覧

2002年に「新創業融資」からスタートした創業融資は、政府の旗振りもあり、制度の数や内容の充実度が年々増してきています。

2026年現在において、設立したばかりの会社が受けられる創業融資は3種類あります。

| 【2026年最新】創業融資の制度一覧 | |||

|---|---|---|---|

| 日本政策金融公庫 | 都道府県の 制度融資 | 市区町村の 融資斡旋 | |

| 制度名 | 新規開業 スタートアップ 支援資金 | 創業融資 例:東京都中小 企業制度融資 | 創業支援融資 例:港区中小 企業融資制度 |

| 融資額 | 最大7,200万円 | ~3,500万円 | ~1,500万円 |

| 利率 | 2.60%~ | 1.9%~ | 0.2%~ |

| 返済 期間 | 最長 20年 | 最長 10年 | 最長 7年 |

| 据え 置き | 5年 | 1年 | 1年 |

| 代表者 保証 | 不要 | 必要 | 必要 |

| 担保 | 不要 | 不要 | 不要 |

創業融資制度は人気No.1

「創業融資」人気の理由は代表者の連帯保証なし!

創業したばかりの方にとっては大変ありがたい創業融資、なかでも一番人気なのは日本政策金融公庫の「創業融資」です。

監修者がご相談をいただくなかでも、ご利用される方がもっとも多い融資制度で、これまでの融資支援実績(累計100社超)のうち、創業融資を希望される方の90%以上が「新規開業・スタートアップ支援資金」を活用されています。

融資額が最大7,200万円、金利が2%台といった条件の良さもありますが、人気の理由はなんといっても代表者の連帯保証が不要な点です。

通常の融資は会社の借入に対する保証人として代表者の連帯保証を求めるのが一般的ですが、「創業融資」の場合は不要となっており、創業を支援する制度として大変充実した内容となっています。

| 日本政策金融公庫「創業融資」 | |

|---|---|

| 融資額 | 最大 7,200万円 |

| 利率 | 2.60%~ |

| 返済期間 | 最長 20年 |

| 据え置き | 5年 |

| 代表者保証 | 不要 |

| 担保 | 不要 |

▼創業融資に必ず受かりたい方▼

「創業融資」を受けるための要件

創業融資を受けるための要件を簡単に説明すると、設立して2期未満の会社かつ、一定の自己資金を有する会社が対象です。

- 対象者の要件

新たに事業を始める方または事業開始後税務申告を2期終えていない方 - 自己資金の要件

撤廃済み(審査では依然考慮) - 資金のお使いみち

新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金

情報元:日本政策金融公庫「創業融資」

「創業融資」の審査で見られる自己資金とは?

自己資金に該当するもの

公庫のホームページ上では自己資金の定義を「事業に使用される予定の資金をいいます」としていますが、少しあいまいさがあります。

監修者が公庫の審査担当者に実際に聞いた自己資金の定義は「自身の収入からの蓄財」でした。

【自己資金の例】

・自身の給与や事業から得られた収入による蓄財

・現金や有価証券などの金融資産

【自己資金に該当しないもの】

・知人・親族などからの借入によるもの

・不動産など換金性の低い資産

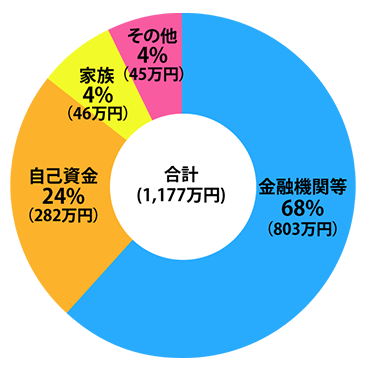

実は自己資金不足で審査に落ちる?公庫の創業融資を通った人の自己資金割合は約1/3

創業融資の要件として、自己資金要件は撤廃されたご説明をしました。

しかし、実は自己資金が不足した状態では審査に受かりにくいといったデータをご存知でしょうか。

公庫は、新規開業実態調査と称し融資を行った方を対象に統計調査を実施しています。そのデータによると、創業資金調達総額に占める割合は24%(約1/3)となっています。

この調査は公庫の融資を受けた方だけを対象にしていますので、裏を返せば、審査に通った方の平均値として借入額の1/3の自己資金を有していたということができるでしょう。

創業資金の調達額(平均)

自己資金要件が免除されるケース

下記に該当する人は、自己資金なしでも、自己資金要件を満たしたとみなされます。

・「現在お勤めの企業と同じ業種の事業を始める方」

・「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」

しかしながら、創業融資に通った人の自己資金割合が約1/3といった統計情報を踏まえると、やはり自己資金は準備しておくのが望ましいでしょう。

▼創業融資の確度を知りたい方▼

「創業融資」のメリット・デメリット

「創業融資」のメリット

・代表者の連帯保証が不要

・融資実行までの期間が短い(最短10営業日~)

・据え置き期間が最も長い(最長5年)

「創業融資」は創業期の会社が使える融資制度のなかでも最も人気があり、最大のメリットは連帯保証なしという点にあります。

万が一事業がうまくいかなくても、代表者個人が借入金を返済する連帯保証義務は免除されるため、起業家にとってリスクが低く、気軽に申し込むことができます。

また監修者が支援した方では、申請から最短10営業日で融資決定が下りたといったケースもあり、融資のニーズに迅速に対応してくれるという点もあります。

加えて返済スタート時期が猶予される据置期間は最長2年と創業融資の制度の中ではもっとも長く、先の読めない創業期に安心できる内容となっています。

「創業融資」のデメリット

・受けられる会社の要件がある

(設立後2期以内)

一方で最大のデメリットは会社を設立後3期目以降の会社は利用できないという点です。

「創業融資」を利用するには設立後2期以内というタイムリミットがあり、また自己資金が不足している場合は貯蓄しておくなど、利用するための要件をしっかりと知っておく必要があります。

「創業融資」に関する口コミ

「創業融資」を、監修者の支援のもと実際に利用された経営者の感想をご紹介します。

| 医療法人経営(男性 50代)年収:3,000万円 「保証なし」で安心して開業資金の借入ができた 長く勤めていた病院を退職、医療法人を独立開業するにあたり一番心配していたことが「多額の開業資金を借入したものの事業がうまくいかず借金まみれ、私生活が苦しくなること」でした。そんななか、代表者の連帯保証が不要な「創業融資」を知り「これだ!」と思いました。独立による生活への影響を心配していた妻からの賛成も得られ、創業融資を受け晴れて独立の願いが叶いました。 |

創業融資を利用するための方法・手順

創業融資の流れ

公庫は電話での相談窓口(事業資金相談ダイヤル)を設けています。

自身が創業融資の利用要件を満たしているか、進め方はどうすればよいか、などの確認が可能です。

金融業や不動産業、風俗業など一部の業種は公庫の利用自体ができない場合もありますので、不安な場合は申し込む前に相談してみましょう。

創業融資を利用するにあたって、いくつかの書類を準備し提出する必要があります。

創業の動機や経営者の略歴、事業の見通しなどを記入する「創業計画書」や、中長期の収支の見通しを示す「事業計画書」などの書類です。

必要書類の準備について、詳しくは下記の記事を参照してみてください。

融資申込後、審査担当者から面談の案内があります。

面談は公庫の各支店で対面で行われ、約1時間程度、審査担当者との質疑応答を行います。

審査担当者との面談が終われば、あとは融資結果の回答を待つのみです。

早ければ面談から1週間程度で融資決定がおり、融資契約手続きを経て着金します。

▼創業融資を手間なくリスクなく確実に受けたい方▼

都道府県の創業融資

都道府県の創業融資(東京都中小企業制度融資「創業融資」)

日本政策金融公庫の「新創業融資」以外にも、創業融資の制度は存在しています。

代表的なものでは、東京都の創業融資があります。

| 東京都中小企業制度融資「創業融資」 | |

|---|---|

| 融資額 | 最大 3,500万円 |

| 利率 | 1.9%~ |

| 返済期間 | 最長 10年 |

| 据え置き | 1年 |

| 代表者保証 | 必要 |

| 担保 | 不要 |

都道府県の創業融資を受けるための要件

都道府県の創業融資を受けるための要件として、東京都を例に説明します。

簡単にいうと、創業前または設立して5年未満の東京都内の中小企業が対象となります。

以下のいずれかに該当する方

- 事業を営んでいない個人で、東京都内で創業しようとする具体的計画を有するもの

- 創業した日から5年未満である東京都の中小企業者

情報元:東京都中小企業制度融資一覧

都道府県の創業融資のメリット・デメリット

都道府県の創業融資のメリット

・創業融資の融資上限額が3,500万円と大きい

・自己資金などの申請要件がない

都道府県の創業融資の最大のメリットは、何といっても融資上限額が3,500万円と創業融資の制度の中ではもっとも大きいことでしょう。

創業期には多額の資金が必要となります。実際に監修者が毎月100件超の融資相談をお受けする中で、借りられるだけ借りたいといった声も多く聞きます。

そんな方には融資上限額が最も大きな都道府県の創業融資を活用することをオススメします。

都道府県の創業融資のデメリット

・審査が二重に発生するため難易度は高い

・融資決定まで時間がかかる

一方で最大のデメリットは、審査が民間銀行と信用保証協会で二重に発生する点です。

都道府県の創業融資の場合、民間銀行の融資を信用保証協会という国の保証機関が保証するという構造になっており、民間銀行と信用保証協会の両方の審査を二重に受ける必要があります。

民間銀行がOKといっても保証協会の審査に通らないケース、また保証協会がOKであっても民間銀行が取り扱えないケースもあり、審査が二重に発生する点で難易度も高く、また融資決定まで時間もかかります。

そのため、時間はかかっても金額が大きな融資にチャレンジしたいという方にはオススメです。

市区町村の創業融資

市区町村の創業融資(港区中小企業融資制度「創業支援融資」)

市区町村でも創業融資の制度が存在します。

東京都港区の創業融資は、このような制度内容となっています。

| 港区中小企業融資制度「創業支援融資」 | |

|---|---|

| 融資額 | 最大 1,500万円 |

| 利率 | 0.2%~ |

| 返済期間 | 最長 7年 |

| 据え置き | 1年 |

| 代表者保証 | 必要 |

| 担保 | 不要 |

市区町村の創業融資を受けるための要件

市区町村の創業融資も、受けるための要件があります。

簡単にいうと、区内で創業1年未満の会社が対象となります。

以下いずれかであって、港区で事業を行う方

- 事業を営んでいない個人で、1か月以内に新たに個人または2か月以内に区内で新たに法人を

設立して創業しようとする具体的な計画があり、事業に必要な許認可を受けている又は受けようとしている方 - 事業を営んでいない個人が、個人又は法人で創業し、創業した日(最初の売上発生日)から1年未満の方

情報元:港区中小企業融資あっせんのご案内

市区町村の創業融資のメリット・デメリット

市区町村の創業融資のメリット

・金利の安さ(港区の場合:0.2%)

市区町村の創業融資の最大のメリットは金利の安さです。港区の場合は、区が金利の大部分を負担してくれるため、本人負担率は0.2%と事業融資にしては破格の住宅ローンよりも低い金利水準となっています。

市区町村の創業融資のデメリット

・融資あっせん書の取得に手間がかかりすぎる

・都道府県の創業融資と同じく、審査が二重に発生

・創業融資の上限額が1,500万円と少ない

一方で最大のデメリットは、創業融資を受けるために必要な市区町村からの融資あっせん書の取得に手間がかかりすぎる点です。

商工相談員(中小企業診断士)による面談(1.5時間×最低1回)や、創業計画書の作成の面談(1時間×最低3回)などを経て、ようやく融資あっせん書が取得できます。

そのうえで、民間銀行と信用保証協会の審査を受けることになるため、かなりの時間を要してしまいます。

市区町村の創業融資は、時間と手間をかけてもでも、融資コストは最小限に抑えたいという方にはピッタリかもしれません。

▼自社に最適な創業融資制度を知りたい方▼

会社設立時に使える日本政策金融公庫のその他の融資制度

公庫は「創業融資」にはいろんな種類がある

公庫の「創業融資」は無担保・無保証で大変お得な融資制度ですが、一方で利用できる期間は限られています。

ただ、ご自身が創業から時間がたち、「創業融資」の対象から外れてしまっている場合であっても、諦める必要はありません。

公庫には「創業融資」以外にも、会社設立時に使える融資制度が存在します。

代表的なものは「新規開業資金」で、事業開始後7年以内であれば利用可能となっています。加えてご自身が「女性若者シニア起業家支援資金」「中小企業経営力強化資金」などの対象者に該当する場合は、金利の優遇を受ける事が可能です。また、過去に破産や廃業をした方の再挑戦を応援する「再挑戦支援資金」なども存在します。

| 日本政策金融公庫の創業融資 | ||

|---|---|---|

| 制度名 | 対象者 | 融資条件 |

| 新規開業 スタートアップ支援資金 | 事業開始後 おおむね 7年以内 | 限度額:最大 7,200万円 期間:最長 20年 金利:3.3%~ |

| 女性、若者/ シニア起業家 支援資金 | 事業開始後 おおむね7年以内 かつ 女性または35歳未満か55歳以上 | 限度額:同上 期間:同上 金利:2.9%~ |

| 中小企業経営力 強化資金 | 事業開始後 おおむね7年以内 かつ 中小会計を 適用する方で 認定支援機関の指導を受けている | 限度額:同上 期間:同上 金利:2.9%~ |

創業融資を受ける際の注意点

無理のない返済計画をたてておく

創業融資は代表者保証が不要な、お得な融資制度となっています。だからといって、無茶な借入をしていいわけではありません。

融資を受けるとレバレッジがかかり成長スピードが加速していく反面、失敗すれば返済負担が重くのしかかり経営不振に陥るスピードも速くなります。

借入により行う投資が本当に回収可能か、慎重に判断したうえで借入を行うことが望ましいです。

希望額を確実に借りられるとは限らない

公庫・都道府県・市区町村の創業融資には全て審査があり、審査担当者がそれぞれの会社ごとに適正な融資額を評価したうえで融資決定を行います。

融資制度の上限額いっぱい借りられるというわけではありません。

場合によっては審査に通過せず、1円も借りられないといった事もあります。

この審査については、具体的な審査基準は公表されていません。

ただし、監修者が100件以上の創業融資支援を行ってきたなかで、審査に通るひと、落ちるひとの傾向を掴んでいます。下記の関連記事も参考にしてみてください。

創業融資を確実に受けたい、そんなときは専門家のサポートを活用

創業融資は条件面で通常の融資よりもお得です。事業に自信のある方であれば、創業融資を確実に成功させ成長スピードを加速させたいとお考えでしょう。

しかしながら、自身がどの創業融資要件に該当するのか?また要件に該当したとしても、申し込みに必要な創業計画書・事業計画書の作成や審査面談など、融資の経験がない方にとっては高いハードルが待ち構えています。

そんなときは、専門家のサポートを活用しましょう。公認会計士や税理士は得意領域が人によって異なりますが、融資に明るいケースもあります。無料相談を受け付けている場合もありますので、まずは問い合わせをしてみましょう。

・公認会計士

・税理士

・認定支援機関

・融資コンサルタント