信用金庫と付き合うメリットは?銀行との違いや選び方を解説

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

資金調達が必要なときに、信用金庫からの融資を検討される方も多いのではないでしょうか。

実は信用金庫でも資金調達が可能なうえ、会社によっては銀行よりもメリットがある場合があります。

地域に根付く金融機関である信用金庫は、地域の中小企業や個人事業主に相性のよい金融機関です。

本記事では、信用金庫と銀行の違いや、中小企業が信用金庫を利用するメリットとデメリットを解説します。

また、信用金庫を選ぶ際の注意点や、融資を通すためのポイントについても紹介しているので、信用金庫を活用した資金調達を検討している方はぜひ参考にしてください。

▼信金からいくら借りられるのか知りたい方▼

信用金庫と銀行の違い

信用金庫と銀行の主な違いをまとめると、以下の表のとおりです。

| 信用金庫と銀行の違い | ||

|---|---|---|

| 信用金庫 | 銀行 | |

| 根拠法 | 信用金庫法 | 銀行法 |

| 営業目的 | 国民大衆のための 金融円滑化を図り、 貯蓄の増強に資する | 国民経済の 健全な発展に資する |

| 組織 | 会員の出資による 共同組織の非営利法人 | 株式会社組織の 営利法人 |

| 営業地域 | 制限あり | 制限なし |

| 融資制限 | 原則として会員 (地区内)が対象 | 制限なし |

| 主な 融資先 | 中小企業・個人事業主 (地区内) | 大企業 |

信用金庫と銀行は、預金や融資といった主な業務内容は似ていますが、上記のとおり様々な違いがあります。

中でも最も大きな違いは、営業目的です。

通常、銀行は株主の利益を優先しますが、信用金庫は地区内の会員顧客や地域住民の利益を優先します。

銀行には株主の利益を重視する組織である「株式会社」がつき、信用金庫にはつかないためです。

営業地域にも違いがあり、銀行は営業エリアに制限がなく、地域で集めた預金を地域外で活用することもあります。

一方、信用金庫は営業エリアが限られているため、融資先は地域内のみです。

そのため、地域で集めた預金は地域の発展に活用されます。

また、根拠となる法律も大きく違います。

信用金庫の根拠法となるのは、信用金庫法ですが、銀行の根拠法は銀行法です。

【信用金庫法】

国民大衆のために金融の円滑を図り、その貯蓄の増強に資するため、協同組織による信用金庫の制度を確立し、金融業務の公共性にかんがみ、その監督の適正を期するとともに信用の維持と預金者等の保護に資することを目的とする。

情報元:e-Gov法令検索「信用金庫法」

【銀行法】

銀行の業務の公共性にかんがみ、信用を維持し、預金者等の保護を確保するとともに金融の円滑を図るため、銀行の業務の健全かつ適切な運営を期し、もつて国民経済の健全な発展に資することを目的とする。

情報元:e-Gov法令検索「銀行法」

また、信用金庫の特色は会員制度にもあらわれています。

具体的に信用金庫の会員資格は、以下のように定められています。

信用金庫の営業地域にお住まいの方(転入予定の方)・お勤めの方・事業所をお持ちの方およびその役員の方は、会員になることができます。

ただし、個人事業者で常時使用する従業員数が300人を超える場合、また、法人事業者で常時使用する従業員数が300人を超え、かつ資本金が9億円を超える場合には、会員となることができません。

情報元:一般社団法人全国信用金庫協会「信用金庫の制度」

信用金庫の融資対象は、原則上記の会員資格に該当する方のみです。

従業員が300人を超えていたり、資本金が9億円以上であったりする事業者は会員にはなれません。

つまり、信用金庫は従業員や資本金が潤沢な大企業を融資の対象にしていないのです。

地域に根差した中小企業や個人に対して、しっかりと支援していこうという理念が伝わります。

▼信金か銀行か悩んでいる方▼

信用金庫とは

信用金庫は、相互扶助を目的とした協同組織の金融機関です。

元々は中小企業や個人などの融資を受けにくい立場の方を救済するために、信用金庫が設立されました。

この設立趣旨に一致するよう、自金庫の利益よりも地域社会の活性化に貢献することを目的としている組織といえます。

また、地方銀行をはじめとした大規模な金融機関では行き届かない、中小企業や個人事業主などの金融サポートを得意としています。

銀行とは

銀行は信用金庫とは異なり、営利目的で運営される組織です。

各都道府県に本店を置く地方銀行のほうが、信用金庫より規模が大きいことが多く、東京都も例外ではありません。

東京都の第一地方銀行は、きらぼし銀行です。

きらぼし銀行と同じ東京都港区に本店を置く信用金庫は、さわやか信用金庫です。

さわやか信用金庫の預金は約1.6兆円に対し、きらぼし銀行は約5兆円と、営業エリアが重なっていても、銀行のほうが規模が大きいと分かります(2023年3月末時点)。

とはいえ、預金量や店舗数の多さなどで金融機関の優劣がつくわけではありません。

例えば、2023年3月末時点の自己資本比率で比較すると、きらぼし銀行は8.23%で、さわやか信用金庫は9.16%のため、さわやか信用金庫のほうが優れています。

よって、規模が小さくなりがちな信用金庫でも、銀行より経営状態が悪いとは限りません。

融資を受けるときは、信用金庫を選択肢に入れてもまったく問題ないでしょう。

信用金庫のメリット

地域に根付く信用金庫を利用するメリットは、主に以下の4点です。

【信用金庫のメリット】

・中小・零細企業であっても地域の企業であれば融資を受けられる

・面倒見がよい

・貸し渋りや貸し剥がしのリスクが低い

・会員に対する優遇がある

地域発展といった信用金庫法の趣旨から、信用金庫の営業エリアは特定地域に限定されています。

そのため、営業エリアが制限されない銀行と異なり対象となるマーケットが狭く、信用金庫の経営上はエリア内のターゲット顧客を大切にする必要があります。

こうした背景から、信用金庫は銀行より熱意がある姿勢をとってくれる可能性が高いです。

中小・零細企業であっても地域の企業であれば融資を受けられる

銀行の場合、決算書のみで判断し、融資を見送ってしまうケースが多いです。

一方、信用金庫なら、中小・零細企業でも地域に根付く企業であれば、融資を受けられる可能性があります。

信用金庫の理念が、地域内の中小・零細企業を支援することが目的だからです。

地域の企業を1社でも多く支援したい思いがあり、ひとつの企業が地域から失われるデメリットも、十分に理解しています。

面倒見がよい

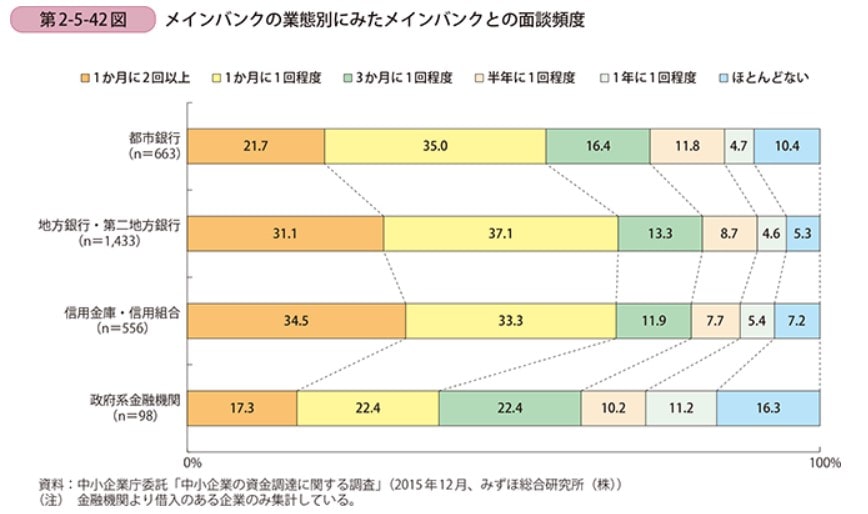

信用金庫は面倒見がよいので、経営の悩みがある方にはメリットがあります。

実際に信用金庫が顧客と面談する頻度では、メガバンクや地銀よりも多いといった結果が出ています。

(信用金庫の34.5%が顧客と月に2回以上面談を実施)

それだけ日頃から地域企業を気にかけていることが分かります。

例えば、資金調達をせざるをえなくなる原因として、取引先からの仕入れに経費がかさんだり、集客できず売上が伸び悩んだりといった状況があるでしょう。

その際、信用金庫はただ融資するだけでなく、資金不足の原因や改善策についても、一緒になって考えてくれます。

改善策の例を挙げると、より安く仕入れられる地域の取引先の紹介や収支改善に関する提案などです。

地域の企業同士のマッチングなどでも活用できるので、信用金庫はとても面倒見がよいといえるでしょう。

▼面倒見の良い信金から融資を受けたい方▼

貸し渋りや貸し剥がしのリスクが低い

信用金庫は、貸し渋りや貸し剥がしのリスクが低いです。

地域の企業が地域住民にとっていかに重要か理解しているため、誠実に融資を行っています。

貸し渋りや貸し剥がしにあってしまうと、企業の資金がうまく回らなくなり、最悪倒産することもありえます。

もし地域の主要企業が倒産すれば、主要企業の取引先も影響を受けるため、地域経済にとって悪影響を及ぼしてしまいます。

ひいては、従業員でもある地域住民の日常生活にも、影響があるでしょう。

そのリスクまで考慮して、信用金庫は融資を行っています。

とはいえ、甘い審査をしているわけではないので注意してください。

信用金庫で融資を通すコツを知りたい方は、「信用金庫で融資を通すためのポイント」で解説しています。

会員に対する優遇がある

信用金庫から融資を受けるためには、原則的には会員になる必要があります。

信用金庫の会員になると、配当金をもらえたり、金利条件のいい融資を受けられたりする可能性があります。

といっても、会員になるためにかかる出資金は数万円程度と少額で、会員を脱退するときは出資金を返してもらえるので安心してください。

信用金庫のデメリット

信用金庫を利用するデメリットは、主に以下の4つです。

【信用金庫のデメリット】

・対応エリアが限られる

・貸付可能額が低め

・金利が高い

・ATMが少ない

利便性という点では、信用金庫は銀行に劣ります。

利便性は事業にどれだけ注力できるかという点にも関わってくるため、しっかり確認しましょう。

対応エリアが限られる

事業者は基本的に、事業所の近くにある金融機関に相談します。

しかし、信用金庫の対応エリアは限られています。

地域によってはひとつの信用金庫としか取引できない場合もあります。

つまり、融資先を信用金庫のみに絞ってしまうと、事業に合った融資やサポートを受けられない可能性があるのです。

貸付可能額が低め

信用金庫で融資を受ける場合、貸付可能額が低めな点がデメリットです。

事業規模を大きくしたいとなると必要な資金も多くなるため、貸付可能額が低い信用金庫では対応できなくなる可能性があります。

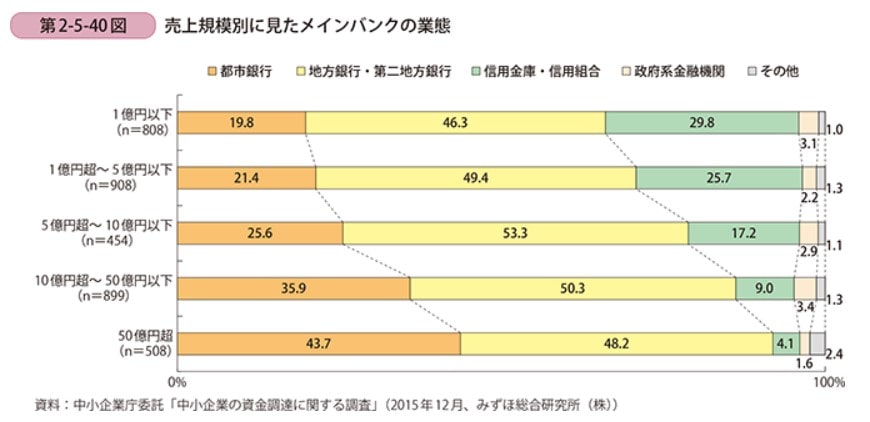

中小企業庁のデータをみると、貸付可能額の低さが影響しているのか、規模の大きい企業は信用金庫をメインバンクとしていない傾向です。

売上規模が1億円以下の企業は、3割がメインバンクを信用金庫にしています。

しかし、売上が1億円を超えると徐々に信用金庫は少なくなり、売上50億円超の大企業が信用金庫をメインバンクとしているのは1割もありません。

また、全国信用金庫概況・統計(2022年)によると、信用金庫の平均融資残高は約2000万円と、全国貸金業者による事業者向け平均融資残高約2500万円(金融庁:貸金業関係資料集)に比べ、低い傾向にあると考えられます。

さらに、中小・零細企業や個人事業主に限っては、融資限度額が200万円〜500万円程度になることも少なくありません。

金利が高い

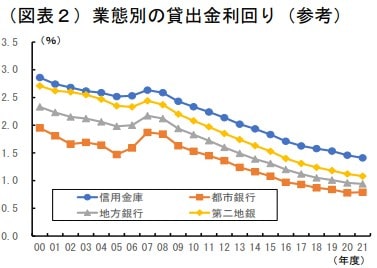

信用金庫の貸出金利は、比較的高めです。

貸付可能額が低く1回の融資で多くの利益が出ない分を、金利でカバーしているのが理由となります。

実際に他の金融機関の業態と金利の推移を比較すると、信用金庫の金利の高さが分かります。

情報元:信金中央金庫「金融調査情報」

貸出金金利は、日銀の金融緩和により2007年度をピークに2021年度まで14年連続で前期を下回る下落傾向となっていますが、それでも信用金庫の金利は都市銀行などと比較し常に0.5%〜1.0%程度は高いです。

ATMが少ない

信用金庫はATMが少なく、利便性に多少欠けます。

実際に2022年9月末時点のATMの全国設置台数は、都市銀行・地方銀行の合計が約4.8万台に対し、信用金庫は約1.7万台と少ないです。(情報元:全国銀行協会)

ATMが少ないと、取引先に振込をしたり、現金の入出金をしたりするときに、移動に時間がかかってしまいます。

事業以外にかける時間や手間が多いと、事業に注力しにくくなるので注意してください。

なお、「しんきんゼロネットサービス」や法人インターネットバンキングを利用すれば、利便性の悪さを多少カバー可能です。

▼利便性の良い信金から融資を受けたい方▼

信用金庫の利用が向いている方

メリット・デメリットをふまえると、信用金庫の利用が向いている方は以下のとおりです。

【信用金庫の利用が向いている方】

・地域に根付く会社にしたい方

・経営の相談をこまめにしたい方

・会社の規模が大きくない方

・地域内のつながりを得て事業に活かしたい方

信用金庫と同じような理念を持つ方には、特に利用が向いているといえます。

地域に根付く会社にしたい方

自社を地域に根付く会社にしたい方は、信用金庫の利用がおすすめです。

なぜなら信用金庫は、地域社会の利益を優先する組織だからです。

地域の雇用や経済活性化のために、地域に貢献したいと考えている企業であれば、信用金庫は積極的に支援してくれるでしょう。

経営の相談をこまめにしたい方

経営の相談をこまめにしたい方は、信用金庫の利用が向いています。

信用金庫は面談頻度を増やせるため、経営に関する悩みや不安を伝えやすい環境です。

面談の回数が増えれば、おのずと担当者との距離も近くなるでしょう。

関係性が親密になれば、経営者と担当者で双方が話しやすくなるため、積極的な提案や支援が期待できます。

さらに、信用金庫は銀行と比べると、職員1人あたりの担当数が多くないため、きめ細やかなサポートを期待できます。

会社の規模が大きくない方

会社の規模がまだ大きくない方にも、信用金庫はおすすめです。

信用金庫は主な融資先が事業規模の小さい中小企業や個人事業主なので、丁寧なサポートをしてくれるからです。

地域内のつながりを得て事業に活かしたい方

地域の産品を使ったり、地域内の他企業と取引して、事業に活かしたい方は信用金庫が合っています。

信用金庫なら、地域企業の経営状況や関係性を把握している可能性が高く、地域独自の強みを自社事業に活かす方法を提案してくれる可能性があるからです。

仕入れや販路拡大などで新たな取引先を自社で選定し、悪質な取引先に出会ってしまうと、代金が支払われなかったり商品が納入されなかったりというリスクがあります。

しかし、信用金庫なら融資先である自社事業の発展は、さらなる融資につながるため、悪質な取引先を紹介することはありません。

そのため地域内のつながりを得て、事業に活かしたい方には信用金庫の利用は向いています。

▼信金から融資を受けられるか知りたい方▼

信用金庫の選び方

信用金庫を選ぶときには、以下のポイントを意識しましょう。

【信用金庫を選ぶときのポイント】

・自社のエリアをカバーする信用金庫を知る

・融資に積極的な信用金庫を選ぶ

・担当者と相性が合うかどうか確認する

メインバンクとして利用する予定であれば、より慎重に信用金庫を選ぶ必要があります。

また、担当者によって融資姿勢や力量が異なる場合があるため、合わない担当者であれば、別の担当者に代えてもらうことも検討しましょう。

自社のエリアをカバーする信用金庫を知る

まずは自社のエリアをカバーする信用金庫を知る必要があります。

全国の信用金庫はこちらで確認可能です。

自社のエリア内の信用金庫が分かったら、自社から店舗までの距離やATMの設置場所なども確認しておくのがポイントです。

支店やATMまでの距離が遠いと余計な時間や手間がかかり、事業に注力できる時間が少なくなるかもしれません。

融資に積極的な信用金庫を選ぶ

融資に積極的な信用金庫を選べば、スムーズに資金調達できる可能性が高まります。

融資に積極的かどうか判断するポイントは、主に以下の3点です。

・中小企業等向けの貸出金額が多い

・平均貸出額が多い

上記のポイントは、金融庁の「都道府県別の中小・地域金融機関情報一覧」で確認できます。

【金融庁「都道府県別の中小・金融地域機関情報一覧:信用金庫」】

中小企業等向け貸出残高が多ければ、中小企業に多くの資金を融資していることが分かります。

また、平均貸出額を見るのは、融資1件あたりのいくらの貸出額になりそうか想定するためです。

もし平均貸出額が少なければ、希望する金額を融資してもらえない可能性があります。

実際にどの信用金庫が融資に積極的なのか、ここでは東京都内の3つの信用金庫を例に、実際のデータから判断していきます。

| 東京都の信用金庫の比較例(2022年3月時点) | |||

|---|---|---|---|

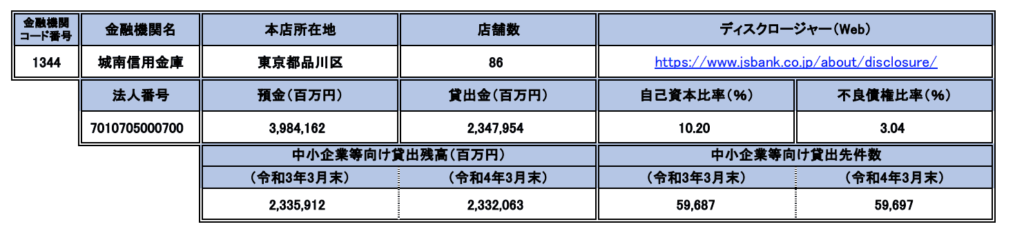

| 多磨 信用金庫 | 城南 信用金庫 | 東京 信用金庫 | |

| 中小企業等向け 貸出残高 | 11,282億円 | 23,320億円 | 7,353億円 |

| 中小企業等向け 貸出先件数 | 59,965件 | 59,697件 | 17,194件 |

| 1件あたり 平均貸出額 | 1,800万円 | 3,900万円 | 4,200万円 |

上記の表の「中小企業等向け貸出先件数」をみると、特に多摩信用金庫が59,965件と最も多いため、多数の中小企業に融資しているとわかります。少額でもいいので融資を受けたいという方は多摩信用金庫がおすすめです。

一方、大きな金額を融資してもらいたい企業なら、平均貸出額の高い城南信用金庫や東京信用金庫がおすすめです。

ただし、東京信用金庫の貸出残高735,398百万円と貸出先件数17,194件は、3金庫では最も低いため、融資先を厳選している可能性があります。

そのため、中小企業への融資により積極的といえるのは、残高・件数・平均貸出額ともに多い城南信金金庫であるといった推察ができます。

このように「貸出残高・貸出先件数・平均貸出額」という3つのポイントを確認すれば、融資に積極的で自社の事情に合った信用金庫を選べます。

担当者と相性が合うかどうか確認する

担当者との相性が合うかどうかは、信用金庫を選ぶときにとても重要なポイントです。

事業をするうえでは金融機関との関わりは大きく、相性の合う担当者と伴走できれば、有利に事業を進められる可能性が高まります。

信用金庫は銀行に比べて規模が小さく、業務が仕組化・均質化されていません。

結果、職員一人ひとりが、いわゆる「何でも屋さん」となる状態が多く、それゆえ担当者の力量に差があるのは事実です。

実際、担当者が自社の業界に精通していなかったり、信金金庫内での融資決裁プロセスを通す力量がなかったりすることもあります。

しかし、業界について勉強したり、なんとか融資を通そうと自社に頻繁に通ってくれたりする熱意のある担当者もいます。

最低限、融資は担当者に前向きになってもらえないと、信用金庫内や保証協会の審査などがスムーズに進みません。

担当者に熱意や力量があって、自社に合うかどうか、実際に対話して確かめるとよいでしょう。

▼自社に最適な信金はどこか知りたい方▼

信用金庫で融資を通すためのポイント

信用金庫で融資を通すためのポイントは、主に5つあります。

【信用金庫で融資を通すためのポイント】

・地域に貢献する企業であることをアピール

・しっかりとした事業計画を作る

・資金使途を明確にする

・信用格付けをあげる

地域に貢献する企業であることをアピール

信用金庫で融資を通すには、自社が地域に貢献する企業であるとしっかりアピールしましょう。

信用金庫は、地域社会の発展を目的としているからです。

地域に根付き、地域の雇用や経済活性化に貢献しようという理念を掲げている企業なら、喜んで融資してくれるでしょう。

そのため、自社が地域に貢献できる企業であることをアピールするのが重要です。

しっかりとした事業計画を作る

しっかりとした事業計画も、信用金庫で融資を通すには重要です。

地域に貢献する企業であっても、返済能力のない企業にはさすがに融資してくれません。

返済できるだけの十分な利益を継続して安定的にあげられるかを、信用金庫はしっかりチェックします。

その判断材料となるのが事業計画です。

この事業計画が現実的でないと判断されれば、融資してもらえる可能性が低くなります。

資金使途を明確にする

資金使途を明確化しなければ、融資に通りにくいです。

信用金庫は資金使途を聴取することで、返済の原資や確実性を確かめるからです。

資金使途がはっきりしなければ、融資をしても事業がうまくいかなかったり返済が滞ったりする恐れがあると判断されます。

結果、審査に通らず、融資を受けられない可能性が高まるのです。

信用格付けをあげる

信用金庫で融資を通すには、審査に有利な項目を作る必要があります。

そのひとつが「信用格付け」です。

信用格付けは決算書によって大部分が決まるため、適切な決算書を提示することが不可欠です。

信用格付けがどのように行われるか、評価を上げるにはどのような決算書がよいのか知りたい方は、以下の記事で確認しましょう。

信用金庫から融資をラクして確実に獲得するために

信用金庫は融資への姿勢や担当者の力量に差があるため、融資に積極的な信用金庫・担当者に相談する必要があります。

もし融資に通らなかったら資金調達できないうえ、余計な手間や時間がかかってしまいます。

信用金庫から融資を確実に獲得したいのであれば、ぜひ日本創業融資センターにお任せください。

東京都を中心に信用金庫からの融資実績豊富な当社は、信用金庫で融資を通すためのポイントを熟知しています。

さらに、融資申請のプロセスや面談対策にかかる時間と手間を最小限に抑えられるよう、融資経験豊富な会計士・税理士・CFO経験者が全力でバックアップいたします。

専門家による支援は完全成果報酬型のため、融資が成功するまでの費用は一切かかりません。

信用金庫が自社に合っているか検討したい方や、信用金庫での融資を考えていて問題なく受けられるか不安な方は、無料相談を受け付けていますので、ぜひお気軽にご相談ください。