銀行融資を左右する「信用格付け」とは|銀行評価の上げ方を解説

監修者:渡部豪(公認会計士・CFO)

渡部豪公認会計士事務所代表 兼 ベンチャー企業CFO(財務責任者)

公認会計士として、これまで130社超の創業期の会社に対し融資支援の実績有。(創業融資での最大成功額 6,500万円)

また自身もベンチャー企業のCFOとして累計7億円の融資調達に成功。

▼自社の信用格付けを知りたい方▼

銀行融資の結果に大きく関わる信用格付けがどのように決まるのか、評価を上げるにはどうすべきかお悩みではないでしょうか。

格付けの基準は具体的に公開されていないので、融資をしてもらえる可能性があるのかすら分からないと不安でしょう。

実は、信用格付けが決まる要素の大部分は決算書にあります。

決算書の内容が悪いと、格付けが低くなり、融資は難しくなるのです。

そこで本記事では、銀行が格付けをどのように決めるのかや銀行の評価を上げるためにはどうすればよいのかなどについて、決算書の項目をもとに具体的に解説しました。

本記事の内容を参考に財務内容を改善し、適切な決算書を銀行に示すことで、十分な融資を受けられる可能性が高まるので、ぜひ参考にしてください。

銀行融資を左右する「信用格付け」とは

信用格付けとは、銀行が企業に対して融資をする際の判断基準としている指標です。

そして、それぞれの格付けに応じた債務者区分によって、銀行融資の可否が判断されます。

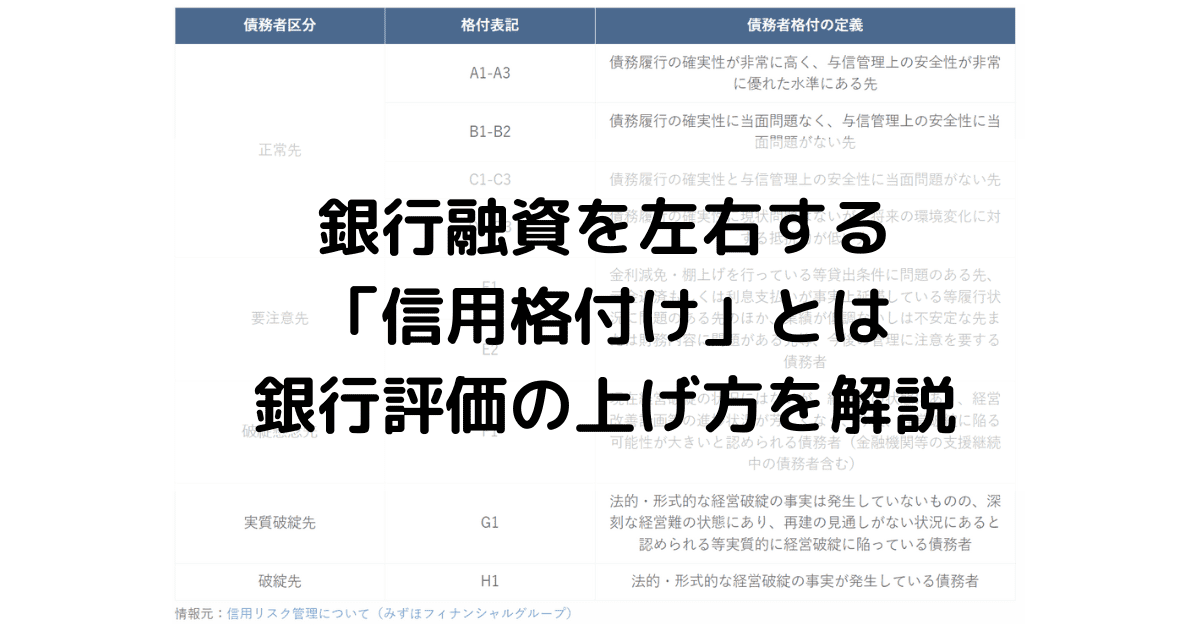

9段階の格付けと5つの債務者区分

銀行が行う格付けは、おおむね9段階に分けられ、格付けに応じて5つの債務者区分に分類されます。

債務者区分と格付の内容、関係性を以下の表にまとめました。

なお、銀行によって格付けの名称や段階は、多少異なります。

| 債務者区分 | 格付表記 | 引用元の定義 |

| 正常先 | A1-A3 | 債務履行の確実性が非常に高く、与信管理上の安全性が非常に優れた水準にある先 |

| B1-B2 | 債務履行の確実性に当面問題なく、与信管理上の安全性に当面問題がない先 | |

| C1-C3 | 債務履行の確実性と与信管理上の安全性に当面問題がない先 | |

| D1-D3 | 債務履行の確実性に現状問題はないが、将来の環境変化に対する抵抗力が低い先 | |

| 要注意先 | E1 | 金利減免・棚上げを行っている等貸出条件に問題のある先、元金返済もしくは利息支払いが事実上延滞している等履行状況に問題のある先のほか、業績が低調ないしは不安定な先または財務内容に問題がある先等、今後の管理に注意を要する債務者 |

| E2 | ||

| 破綻懸念先 | F1 | 現在経営破綻の状況にはないが、経営難の状態にあり、経営改善計画等の進捗状況が芳しくなく、今後、経営破綻に陥る可能性が大きいと認められる債務者(金融機関等の支援継続中の債務者含む) |

| 実質破綻先 | G1 | 法的・形式的な経営破綻の事実は発生していないものの、深刻な経営難の状態にあり、再建の見通しがない状況にあると認められる等実質的に経営破綻に陥っている債務者 |

| 破綻先 | H1 | 法的・形式的な経営破綻の事実が発生している債務者 |

債務者区分が正常先であれば、融資を受けやすくなるうえ、金利が低いなどの好条件となる可能性が高まります。

有利に資金調達したいなら、非常に重要な指標です。

▼自社の信用格付けが不安な方▼

債務者区分「要注意先」とは

企業業績が芳しくないと、要注意先に区分され、融資を受けにくくなる可能性が高いです。

とはいえ、要注意先となっても、E1とE2の一部は正常債権に該当され、大きく不利になるわけではありません。

以下の表の通り、銀行法ではE2の一部までが正常債権に該当します。

さらに、E2の中には、要管理債権として、「貸出条件緩和債権」と「三月以上延滞債権」の2つの債権区分が設けられています。

| 債務者区分 | 格付表記 | 銀行法及び再生法に基づく債権区分 | |

| 正常先 | A1-A3 | 正常債権 | |

| B1-B2 | |||

| C1-C3 | |||

| D1-D3 | |||

| 要注意先 | E1 | ||

| E2 | |||

| 正常債権 | |||

| 要管理債権 | 貸出条件緩和債権 | ||

| 三月以上延滞債権 | |||

要管理債権になっても、債務者の業績回復により正常債権への転換の可能性があるため、すべてが不良債権に該当するわけではありません。

今後、財務状況が改善され、決算書に正しく反映されれば、正常債権として融資を受けられる可能性は高まります。

信用格付けはどのように行われるか

信用格付けは、定量評価と定性評価の両面から行われて決定します。

定量評価とは、決算書の数値を基にした評価のことです。

一方、定性評価とは、会社の成長性や経営力などの主観を含んだ評価を指します。

信用格付けでは、一次評価として定量評価、二次評価として定性評価で格付けが行われるため、定量評価が重視されるのです。

定量評価

定量評価では、決算書の数値をもとに、財務の安全性や事業の収益性、会社の返済能力を評価します。

それぞれの判断指標は、以下のとおりです。

上記の指標が良いほど、融資を受けられる可能性が高まります。

【安全性の判断指標】

現金保有比率:資産のうち、現預金の割合

当座比率:流動負債に対する当座資産(現金預金、受取手形、売掛金、有価証券)の割合

流動比率:流動資産の流動負債に対する割合

自己資本比率:総資本のうち純資産が占める割合

など

【収益性の判断指標】

売上高経常利益率:売上に対する経常利益の割合

【返済能力の判断指標】

債務償還年数:返済義務のある借入金を営業キャッシュフローを返済に充てた場合、何年で完済できるかの指標

インタレスト・カバレッジ・レシオ:支払利息の何倍の利益を稼いでいるかを表す指標

定性評価

定性評価の主な判断指標は以下のとおりで、主に成長性と経営力の判断指標の2つです。

【成長性の判断指標】

・市場やビジネスモデルの魅力

・競合優位性

【経営力の判断指標】

・経営計画策定能力

・財務管理能力

上記が銀行側の主観で判断され、融資の可否に影響します。

▼自社が銀行からどう評価されるか知りたい方▼

格付けで重要視される定量評価のポイント

格付けで重視される定量評価は、決算書の各種数値をもとにスコアリングされます。

評価に影響する指標は、どうやって求められ、決算数値をどのように改善すべきか解説します。

安全性の指標

財務の安全性を図る4つの指標は、主に以下のとおりです。

【安全性の指標】

・現金保有比率

・当座比率

・流動比率

・自己資本比率

それぞれの指標の内容と数値がどうなれば改善されているのか説明します。

現金保有比率

現金保有比率とは、資産のうち、現預金がどれくらいの割合を占めているかを指す指標です。

手元の現金があればあるほど安心とされているため、より比率が高いことが重要となります。

当座比率

当座比率とは、流動負債に対する当座資産(現金預金、受取手形、売掛金、有価証券)の割合のことをいいます。

比率が高いほど、短期的な債務の支払能力があるとみなされ、融資審査においては有利です。

流動比率

流動比率とは、流動資産の流動負債に対する割合のことをいいます。

流動比率が高いほど、短期債務の支払いを早期に現金化できる資産で賄えるため、返済能力が高いと判断されるのです。

自己資本比率

自己資本比率とは、総資本のうち純資産が占める割合です

比率が高いほど、他人の資本に依存せず経営していることを意味するため、財務の安全性が高いといえます。

収益性の指標

事業の収益性を判断する指標として代表的なものは、「売上高経常利益率」です。

売上高経常利益率は、売上に対する経常利益の割合を指します。

経常利益は、事業の本来の利益である営業利益に財務活動による損益を加味したもので、企業活動における本来の利益を表します。

つまり、売上高経常利益率が高いほど、収益性が高いといえるのです。

返済能力の指標

債務の返済能力を判断する指標は、主に以下の2つがあります。

【返済能力の指標】

・債務償還年数

・インタレスト・カバレッジ・レシオ

それぞれの内容と数値がどうなれば改善されているのか説明します。

債務償還年数

債務償還年数とは、返済義務のある借入金の返済に営業キャッシュフローを充てた場合、何年で完済できるかの指標です。

年数が短いほど、早く返済できることを意味しているため、返済能力が高いと判断されます。

インタレスト・カバレッジ・レシオ

インスタント・カバレッジ・レシオとは、支払利息の何倍の利益を稼いでいるかを測ることで、利息の支払能力を表す指標です。

以下の計算方法で求めた数値が、仮に2であれば、2倍と判断されます。

算定された数値が大きいほど、安全性が高いと判断されます。

逆に数値が1を下回る場合は、利息の支払能力すらない危険な状態と判断されます。

▼融資に有利な信用格付けを獲得したい方▼

銀行からの評価を上げ融資を有利に進める方法

銀行評価を上げるためには、格付けの要素となる定量評価と定性評価を少しでも上げることが必要です。

定量評価と定性評価を上げる方法を、それぞれ具体的に解説します。

定量評価を上げる方法

定量評価を上げる方法の例を挙げると、主に以下の2つです。

【定量評価を上げる方法】

・期末日に現金をできるだけ多く抱えておく

・経常利益率を向上させる

それぞれ詳しく解説します。

期末日に現金をできるだけ多く抱えておく

現金が多いと、銀行は安心します。

なぜなら現金は、安全性の判断指標に与える影響が最も大きいからです。

これにより、財務流動性(現金保有比率・当座比率・流動比率)を高めることができます。

決算書上、期末日(会計期間の最終日)を基準として数値が確定するため、期末日までに実施するのが効果的です。

具体的には以下の施策が考えられます。

【施策の一例】

・未回収の売掛金の現金化

未回収の売掛金が計上されたままになっていれば、再請求し、回収可能であれば積極的に回収し、現金化する。

・滞留在庫の現金化する

商品が売れ残ったまま在庫となっている場合は、利益に固執せず売却し、早期に現金化する。

・債務の区分表示の再検討

長期のリース債務が未払金として流動負債になっていることがあるため、1年を超える支払期限のものは長期未払金として固定負債に表示箇所を変更する。

上記を参考に、実施可能な施策があれば、積極的に行いましょう。

経常利益率の向上

収益性の評価は経常利益までなので、調整できるものは対策しましょう。

例えば、減価償却費や特別損失などです。

【施策の一例】

・決算賞与の特別損失計上

夏季賞与・冬季賞与と違い、決算賞与は企業業績によるため、毎期経常的に発生するものではないとの観点から特別損失での計上も検討可能。

・減価償却費の調整

法人税法上、減価償却費は任意計上なため、計上しても税務リスクはない。償却限度額の上限までではなく、利益に影響しないように留めれば経常利益を改善可能。

可能な限り調整して、経常利益を低く見えないようにしましょう。

▼専門家に信用格付けUPを依頼したい方▼

定性評価を上げる方法

定性評価のうち、定量評価との関連性があって特に重要なのは経営力です。

とくに経営者の経営計画の策定力や財務管理能力は、銀行融資の審査に密接に関係します。

それらの能力をアピールできる効果的な行動は、主に以下の3つです。

【定性評価を上げる方法】

・月次決算の毎月報告

・事業計画書の作成

・資金繰り表の活用

それぞれの内容を詳しく説明します。

月次決算の毎月報告

積極的な情報開示は、銀行を安心させます。業績が悪い状況でもしっかり開示することで、信用を得られるのです。

ただし、悪い状況をありのまま見せるのではなく、以下のようなポイントを抑えた対策は必要となります。

【施策の一例】

・営業損益ベースでの黒字化

可能な限り費用は営業外費用や特別損失で計上するなど、営業利益を黒字化する。営業損益で赤字が出ていると、事業の継続性に問題ありと見られる。

・減価償却費の計上

固定資産の減価償却は、年度決算時にまとめて計上する会社が多いが、月次決算での計上を必須とする。固定資産があるのに償却費がないと、かえって印象が悪くなる。

なお、他にも月次決算書には、重要なポイントが多くあります。

そのため会計知識がないことによって不適切な処理をしてしまうと、かえって銀行の信頼を損ねます。

融資を前提に事業を行っていくなら、税理士などの決算の専門家に依頼する方が得策です。

事業計画書の作成

決算書の数値がよくない場合は、事業計画書で補完することが可能です。

決算書は過去の数値を表すのに対し、事業計画書は今後の事業からもたらされる収益を表します。

融資は今後の事業に対して実行されることを考慮すると、事業計画書は返済能力の根拠として考えられます。

ただし、事業計画はどうしても恣意性が入るので、実行可能な数値と根拠が重要です。

資金繰り表の活用

資金繰り表とは、資金の回収状況や債務の支払い状況を月単位でまとめた収支表のことです。

資金繰り表を作成することで、融資した資金の使途が明瞭になるため、銀行に安心感を与えられます。

また、財務管理に取り組む姿勢もアピールできるのです。

銀行評価アップを財務の専門家に依頼する

信用格付けは決算書をベースに、非常に財務的な評価がなされます。

現金保有比率や自己資本比率、流動比率や売上高経常利益率などの指標が一定の基準を満たさないと、良い格付けは得られません。

そのため銀行から評価されて有利な条件で融資を受けるためには、細かい財務指標と向き合って改善し、決算書に織り込む必要があります。

とはいえ、どのような施策を行えば、良い評価につながるのか判断するのは、会計知識がないとなかなか難しいです。

誤って施策を行ってしまうと、かえって評価を損ねてしまうかもしれません。

もし信用格付けを適切に上げることにお困りなら、公認会計士・CFO経験者などの融資経験豊富な財務の専門家が在籍している日本創業融資センターにご相談ください。

銀行評価や融資額を上げるための具体的な方法を熟知しており、これまでの最大融資獲得額は5億円に上ります。

少しでも気になる方は、無料相談を受け付けていますので、ぜひお気軽にお問い合わせください。