【法人編】日本政策金融公庫の融資を受ける際に必要な書類一覧

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

日本政策金融公庫は、法人向けの融資を支援する機関として多くの中小企業に利用されています。

しかし、低金利での資金調達が可能といったメリットがある反面、融資を受けるには多くの書類が必要で、手続きが複雑であるといったデメリットがあります。

さらに、書類に誤りがあると融資に時間がかかるため、入念にチェックしながら記入しなければならず、事業で忙しい経営者にとって大きな負担でしょう。

そこで本記事では、法人が公庫から融資を受ける際に必要な書類一覧と記載のポイントを詳しく解説します。

正確な資料の準備は、手続きのスムーズな手続きの進行につながりますので、法人の経営者や財務担当者の方はぜひ参考にしてください。

▼公庫融資をいくら借りれるか知りたい方▼

日本政策金融公庫の融資で必要な書類

公庫の融資を受ける際、多くの書類を提出する必要があります。

取得するまでに時間のかかる資料もあるため、早めに準備しておきましょう。

法人の融資を受ける際に必要な書類には、【法人】(=会社に関するもの)だけではなく、【代表者個人】(=会社の代表者に関するもの)もありますので、それぞれ解説していきます。

法人に関する必要書類一覧

法人が融資申込みをする際に必要な書類は、主に以下の表のとおりです。

| 融資申込みに必要な書類一覧【法人】 | |

|---|---|

| 書類名 | 例 |

| 借入申込書 | 公庫HPよりDL可 |

| 企業概要書/創業計画書 | 公庫HPよりDL可 |

| 事業計画書 | 売上計画 費用計画 資金計画 採用計画 |

| 履歴事項全部証明書 (登記簿謄本) | 発行から3ヵ月以内の原本 法務局で取得 |

| 印鑑証明書(法人) | 発行から3ヵ月以内の原本 法務局で取得 |

| 税務申告書一式 | 決算書 税務申告書 勘定科目明細書 |

| 直近の月次推移表 | 貸借対照表 損益計算書 |

| 定款 | 定款データ最新分 |

| 許認可証 | 営業許可証 資格証 ほか |

| 本社の賃貸借契約書 | オフィス賃貸借契約書 施設利用契約書 (バーチャルオフィスの場合) |

| 返済予定表 | 事業用の借入分 |

| 法人口座の預金通帳 | 法人口座の入出金明細 ネットバンキング入出金明細 |

| 税金・保険料の領収書 | 法人税の領収書 社会保険料の領収書 |

| 見積書 | 設備購入 工事費用 |

| 売上見込に関する資料 | 発注書 見積書 |

▼書類準備が大変・・専門家に公庫融資を丸投げしたい▼

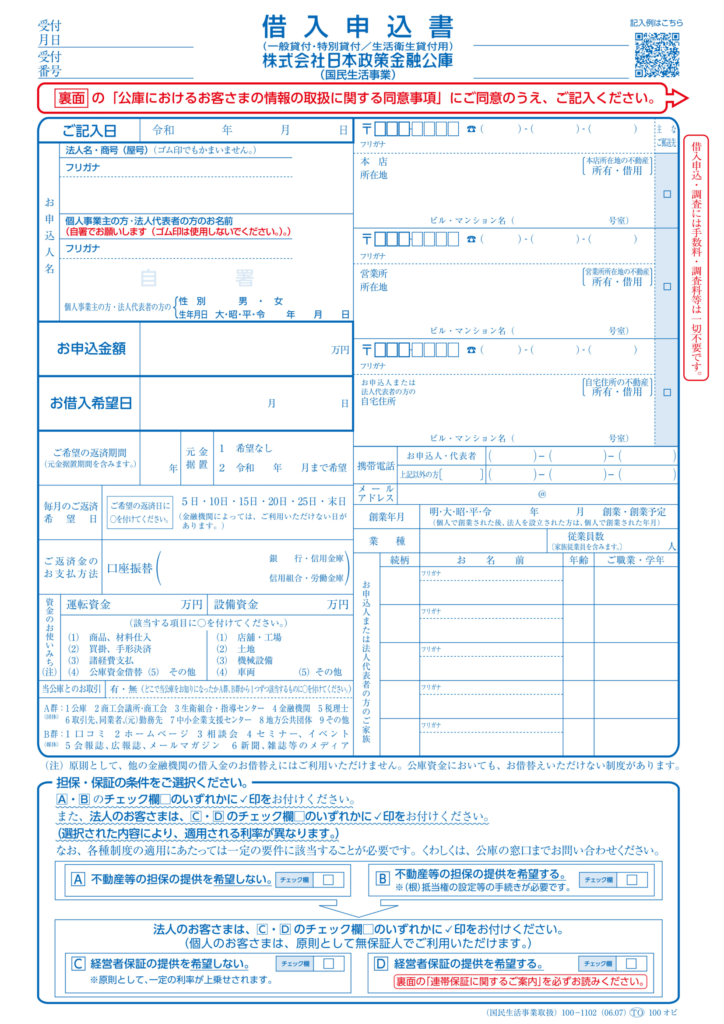

借入申込書

【借入申込書】

情報元:日本政策金融公庫「借入申込書」

借入申込書は、融資を受けるための基本的な書類で、公庫の公式サイトからダウンロードできます。

なお、インターネット申込みをする場合は、借入申込書は不要です。

借入申込書には、融資を受ける目的や金額、返済計画などの詳細を記載します。

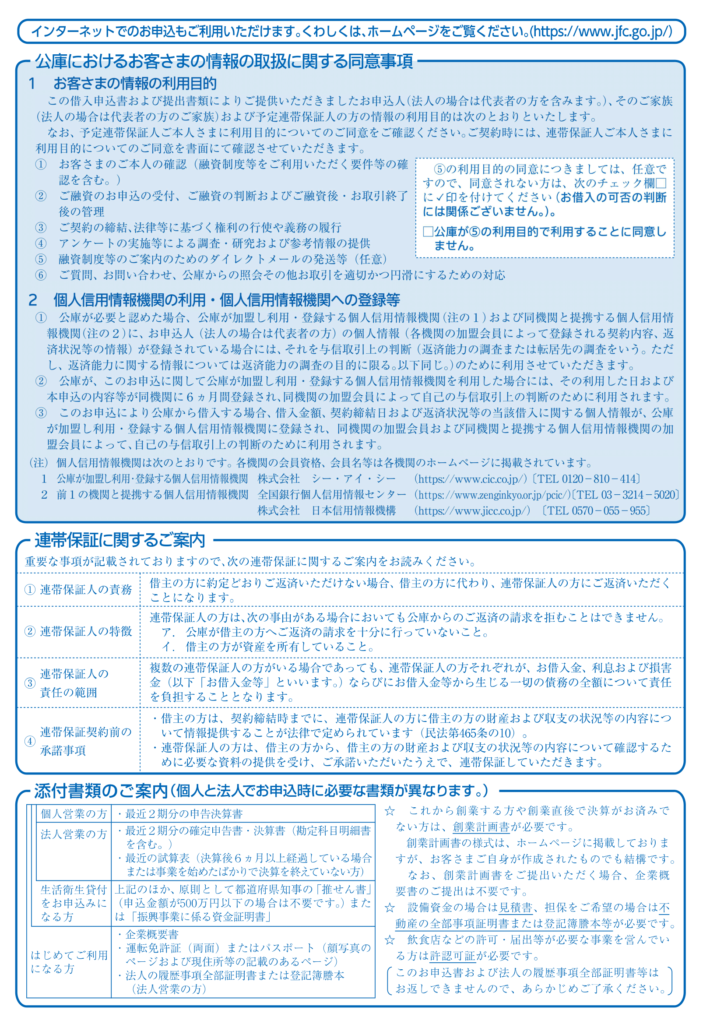

裏面の同意事項を確認し、裏面も忘れずに提出します。

また、借入申込書への押印は不要です。

公庫の公式サイトには借入申込書をはじめ、各種書類の記入例が記載されているため、適宜活用してください。

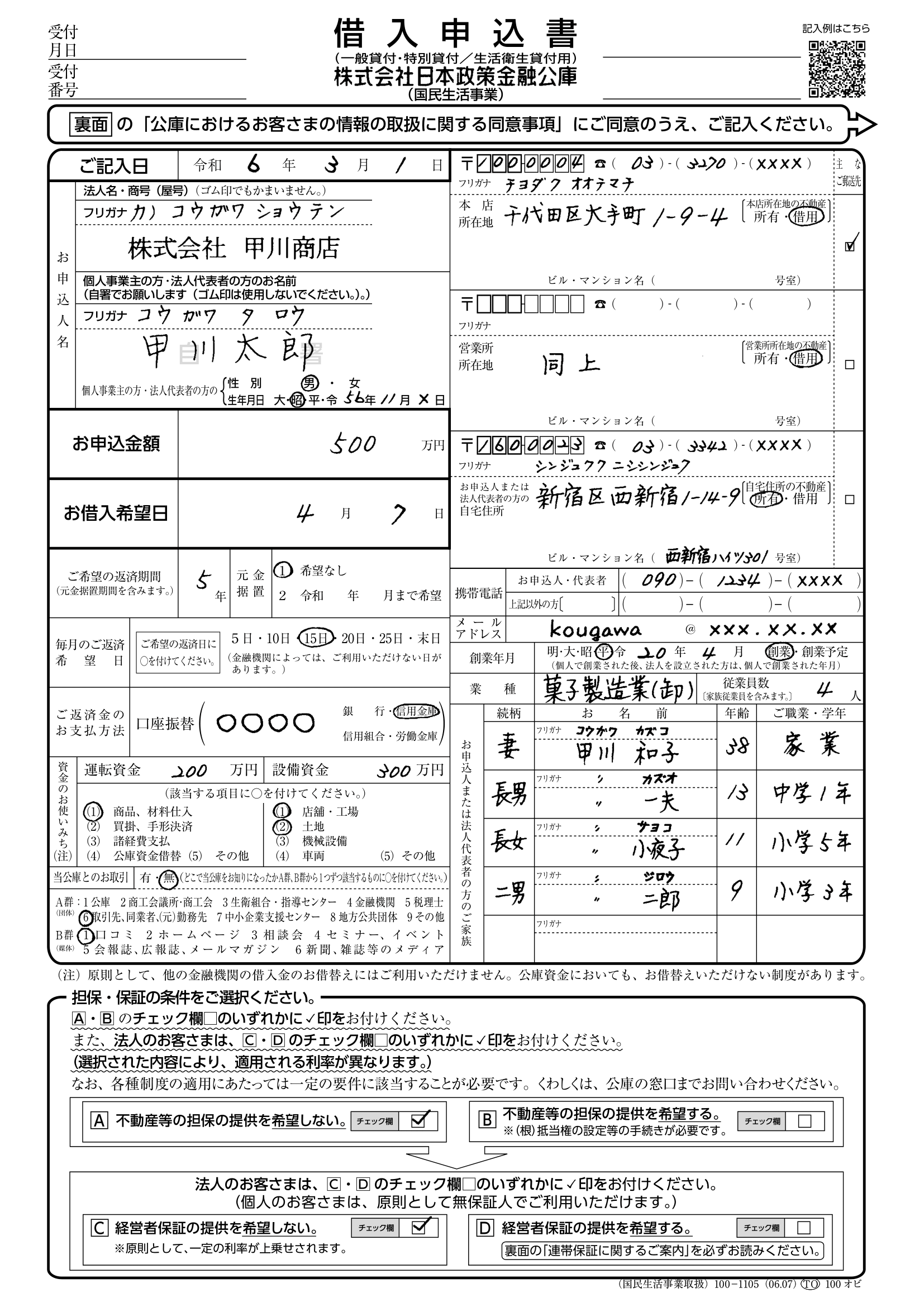

【借入申込書の記入例】

間違いなく正確な情報を記入することで、審査もスムーズに進められます。

▼専門家に借入申込書の作成を丸投げしたい方▼

公庫の創業融資の流れや書類の書き方を知りたい方は、以下の記事をご覧ください。

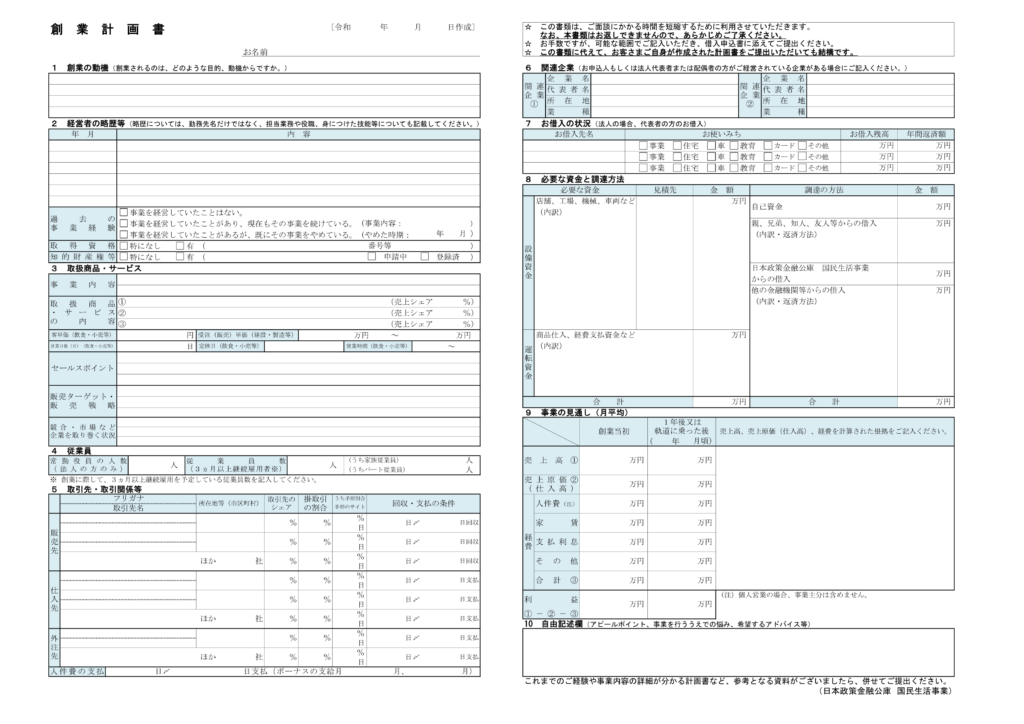

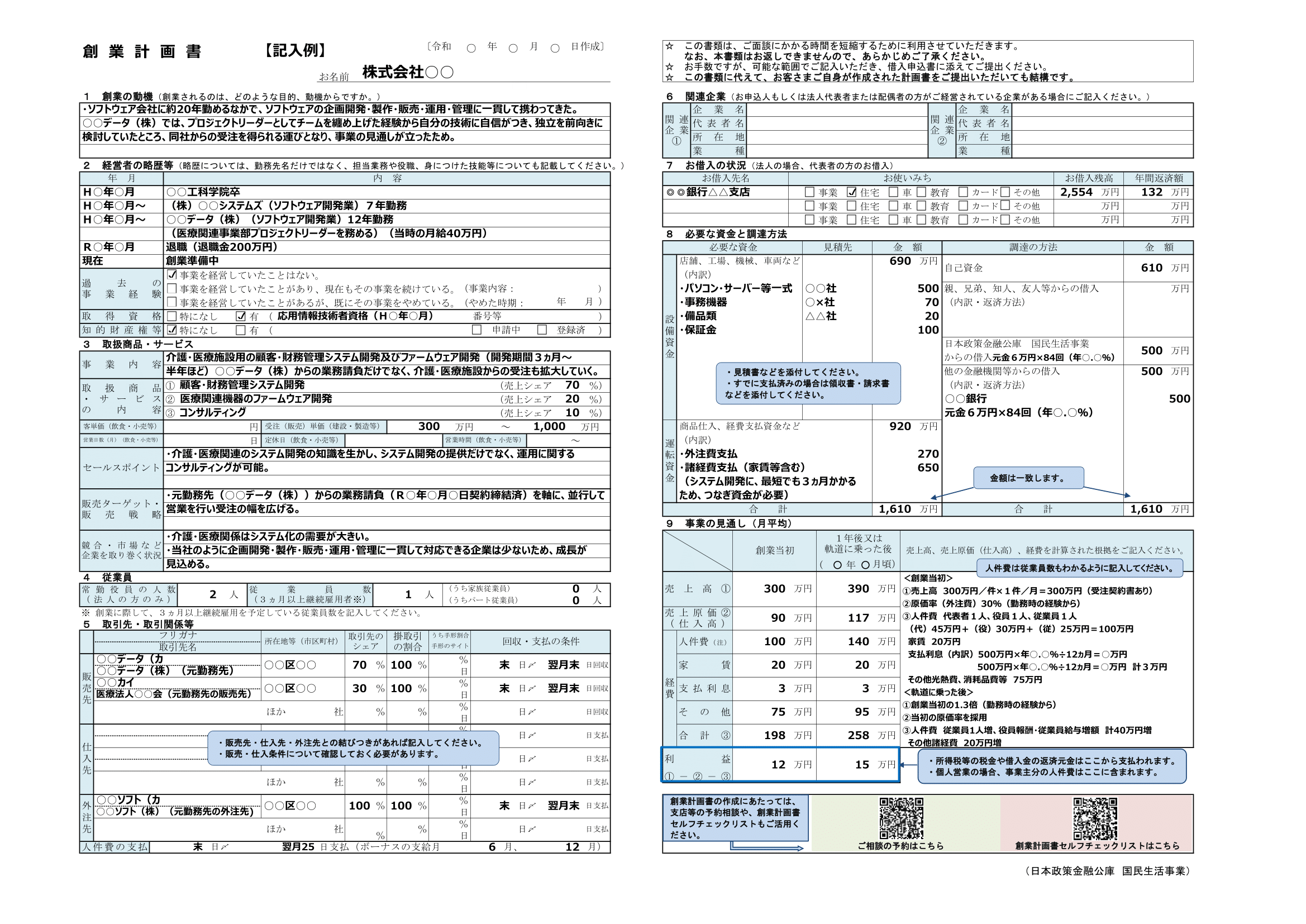

創業計画書(創業融資を受ける場合のみ)

【創業計画書】

創業計画書は、公庫の融資を申し込む際の指定様式であり、新たに事業を始める際の計画やビジョンなどを記載する項目があります。

そのため、新たに事業を始める方が用意する書類です。

以下は創業計画書の記入例です。

【創業計画書の記入例】

事業内容や市場分析、財務計画などを詳細に記載します。

特にこれから開業を考えている場合は、事業実績がないため公庫の判断に重要な書類です。

審査では、創業計画書のみで事業の実現可能性を判断するため、以下の記事を参考に入念に考えて作成しましょう。

▼審査に通る創業計画書を専門家に依頼したい方▼

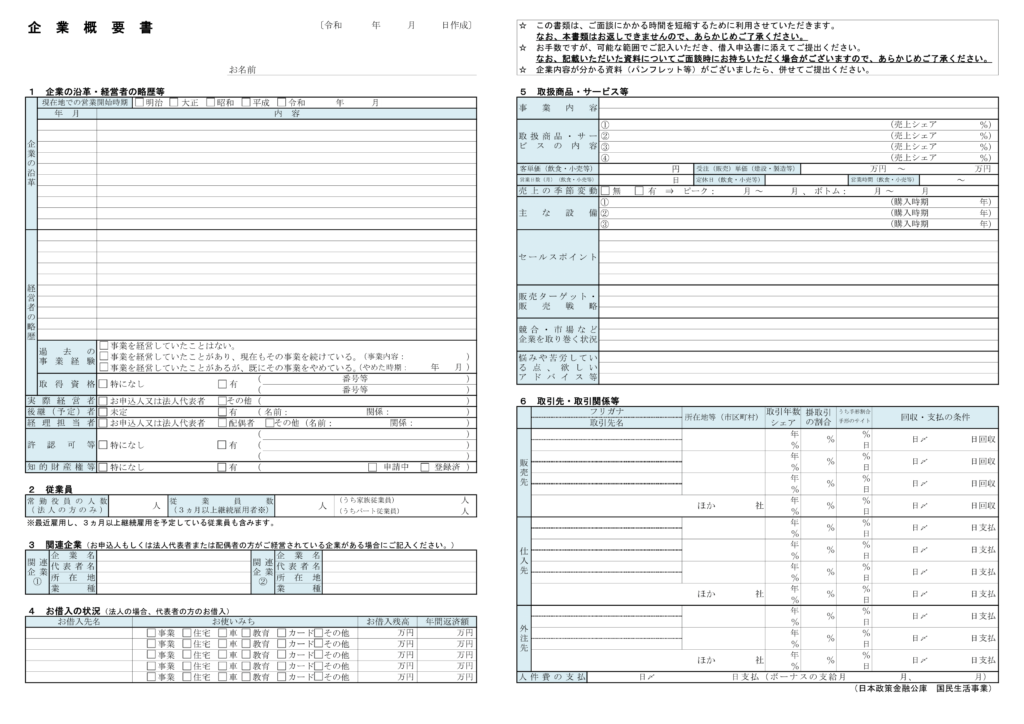

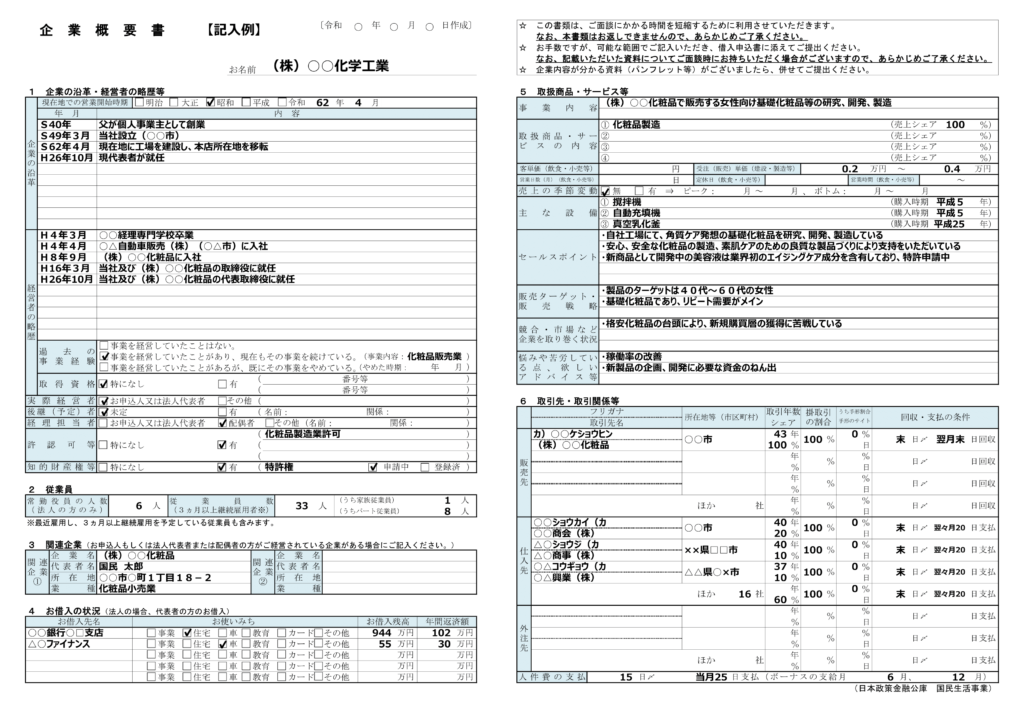

企業概要書(創業融資以外の場合)

【企業概要書】

企業概要書は公庫の融資を申し込む際の指定様式であり、事業内容や経営状況を総合的に記載する重要な書類です。

この書類をもとに、公庫は企業の財務状況やビジネスモデル、将来性などが評価されます。

融資の可否に大きく影響するため、事業の強みをアピールできるように作成しましょう。

企業概要書も創業計画書と同じく、公庫の公式サイトよりダウンロードが可能です。

企業概要書の記入例は、以下のとおりです。

【企業概要書の記入例】

▼審査に通る企業概要書を専門家に依頼したい方▼

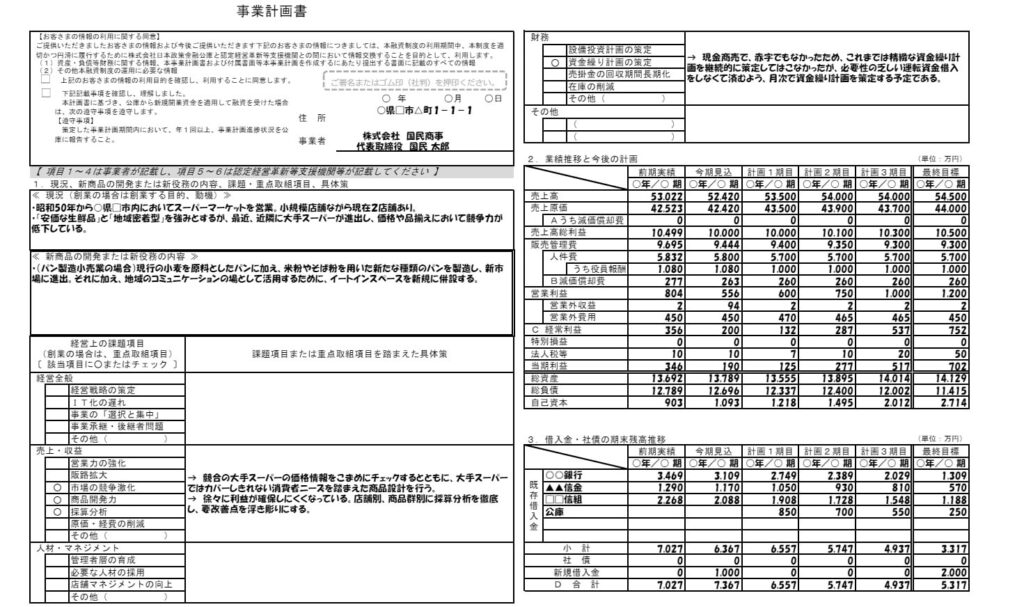

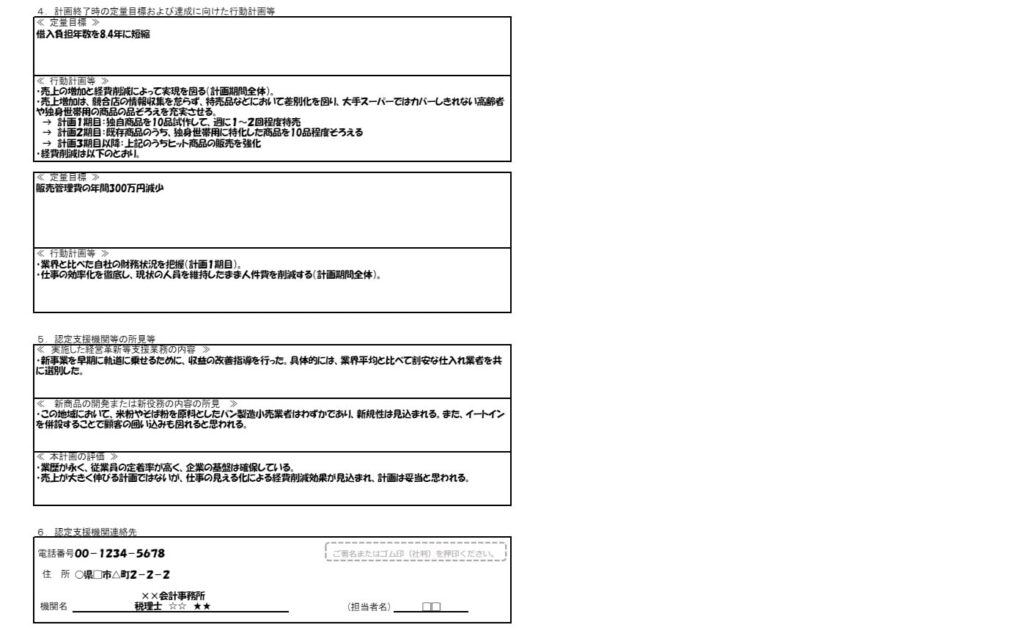

事業計画書

事業計画書は、創業計画書とは別に公庫の融資申請において必要な書類です。

3年分の売上・費用・資金調達・採用計画が詳細に記載されている必要があります。

審査の際には、事業計画書が合理的であり、かつ実現可能な計画であるかどうかが重要な評価ポイントとなります。

例えば、売上予測が極端に高く現実的でない場合、その計画の信頼性が問われる可能性があるので注意しましょう。

以下の記入例のように、業績推移や今後の計画値も詳細に記入するため、数字の根拠を答えられるような準備が必要です。

【事業計画書の記入例】

情報元:日本政策金融公庫「事業計画書(中小企業経営力強化関連用)記入例」

▼審査に落ちない事業計画書を専門家に依頼したい方▼

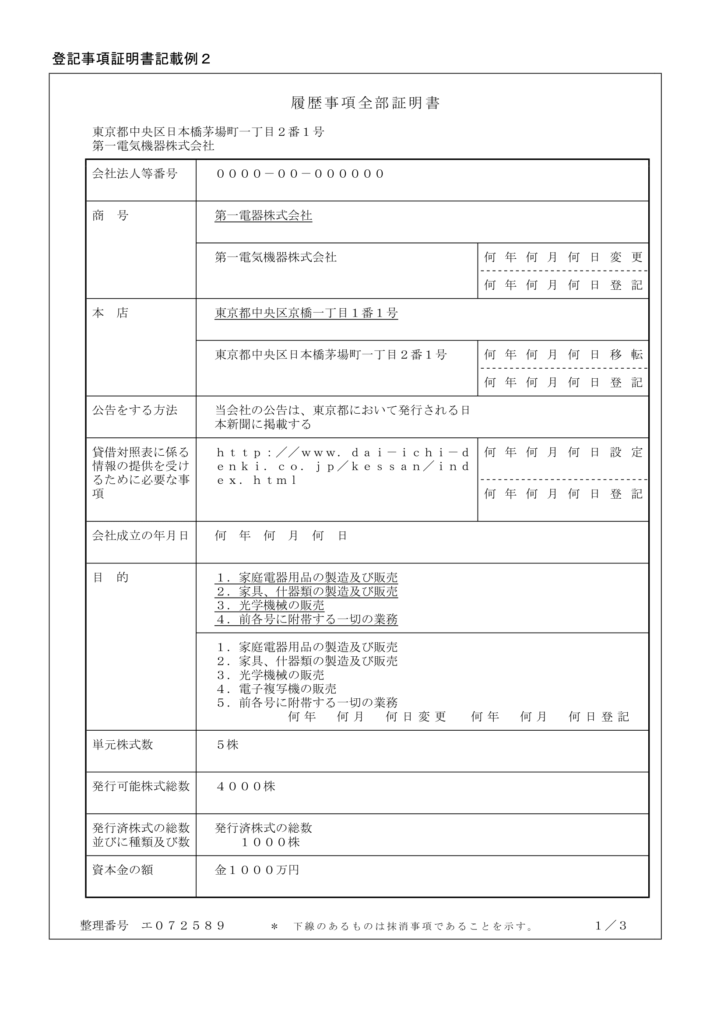

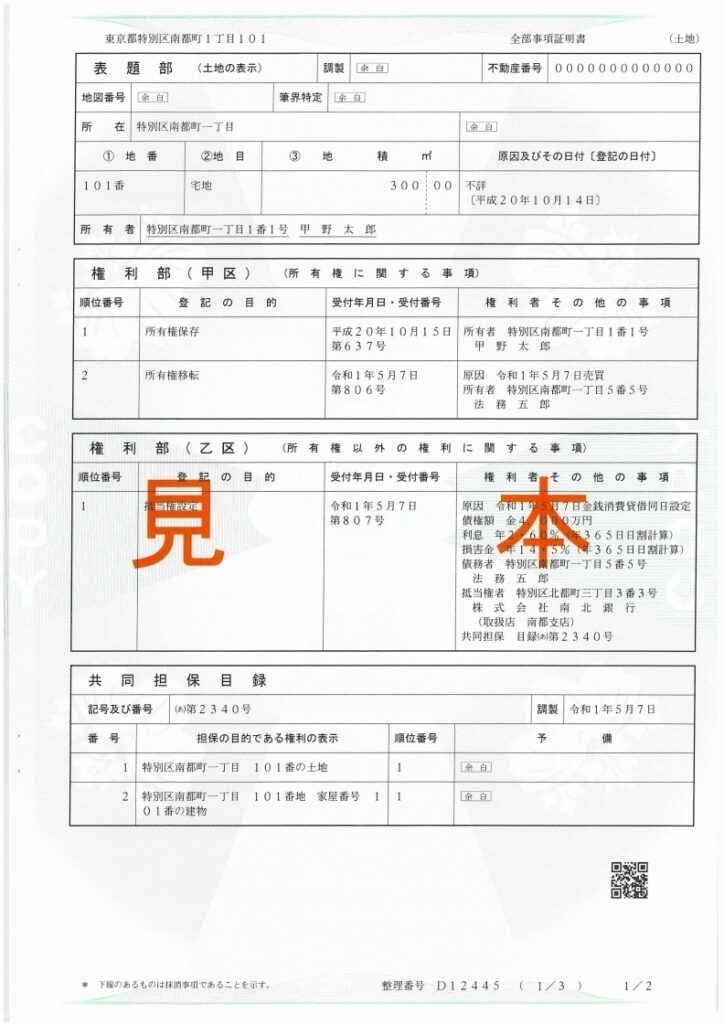

履歴事項全部証明書(登記簿謄本)

【履歴事項全部証明書の見本】

情報元:法務省「別紙登記事項証明書記載例1 履歴事項全部証明書」

履歴事項全部証明書(登記簿謄本)は、企業の法的な状況を証明するための書類です。

設立日、資本金、役員の変更履歴などが記載されており、全国の法務局で取得できます。

法務局では、「現在事項証明書」と「履歴事項全部証明書」の2種類が取得できますが、過去からの変遷が記載された履歴事項全部証明書を取得しましょう。

履歴事項全部証明書は原則として3ヵ月以内に取得したものを提出してください。

登記簿を取得するための交付請求書には、以下の内容を記載します。

【交付請求書の記載事項】

・氏名

・住所

・商号

・本店所在地

・会社法人番号12桁

(国税庁|法人番号検索サイト)

交付請求書は、法務局の公式サイトからもダウンロード可能です。

また、オンラインでも請求できるので法務局に行く時間がない方はぜひ活用しましょう。

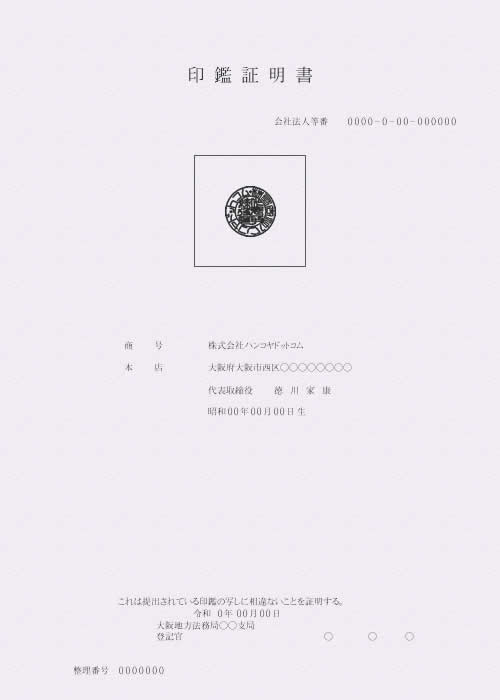

印鑑証明書(法人)

【印鑑証明書】

印鑑証明書は、法人としての正式な契約を結ぶ際の印鑑が記された書類で、法務局で取得可能です。

全国どこの法務局でも取得できます。

ただし、発行日から3ヵ月以内のものが必要です。

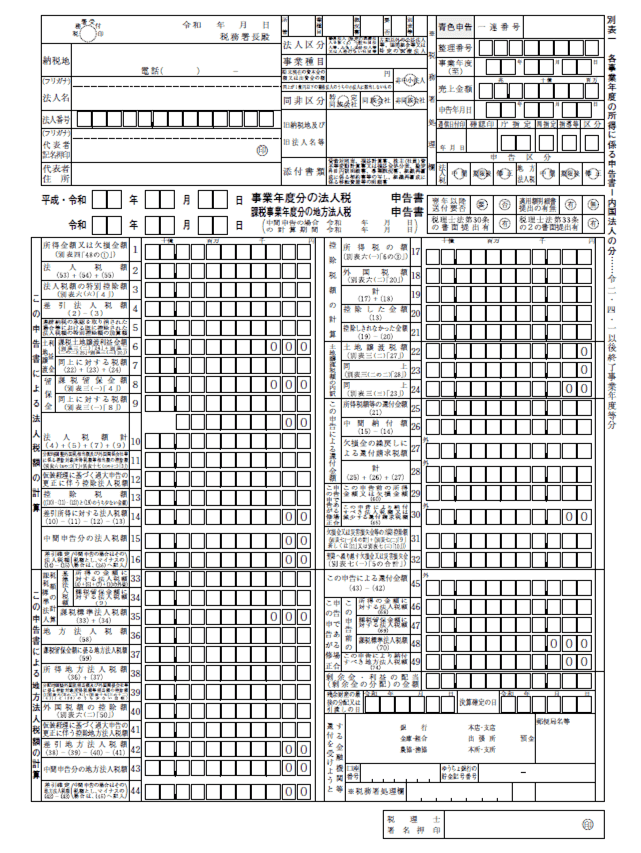

税務申告書一式

【税務申告書】

税務申告書は、企業が直近1年間の収益と支出を詳細に報告する公的な書類で、融資の審査では企業の信用度や返済能力の判断材料として用いられます。

企業が毎年税務署に提出するものであり、税理士や会計事務所を通じて作成されることが一般的です。

税務申告書には必ず税務署の収受印というものが押されます。

収受印が税務署に提出された原本であることの証明になりますので、収受印つきの税務申告書を提出してください。

また、税金を滞納している場合は融資が受けられないため、税金未納の方は融資の申込みの前に必ず納税しましょう。

▼自社の決算で公庫の融資に通るのか・・?知りたい方▼

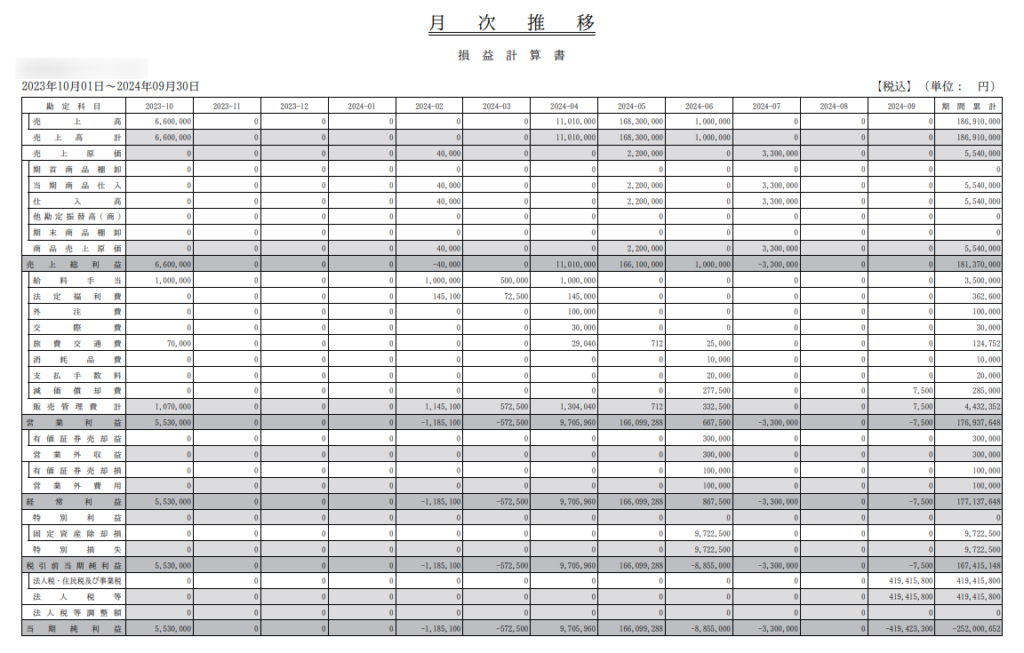

直近の月次推移表

【月次推移表】

月次推移表は、企業の財務状況を月単位で追跡するための表で、資産・負債、売上・費用・利益などが一覧できる形式で表示されます。

公庫が企業の財務安定性を評価する材料として、経営状況やキャッシュフローを確認します。

安定した経営状況を示すことで、融資の可能性も高まるでしょう。

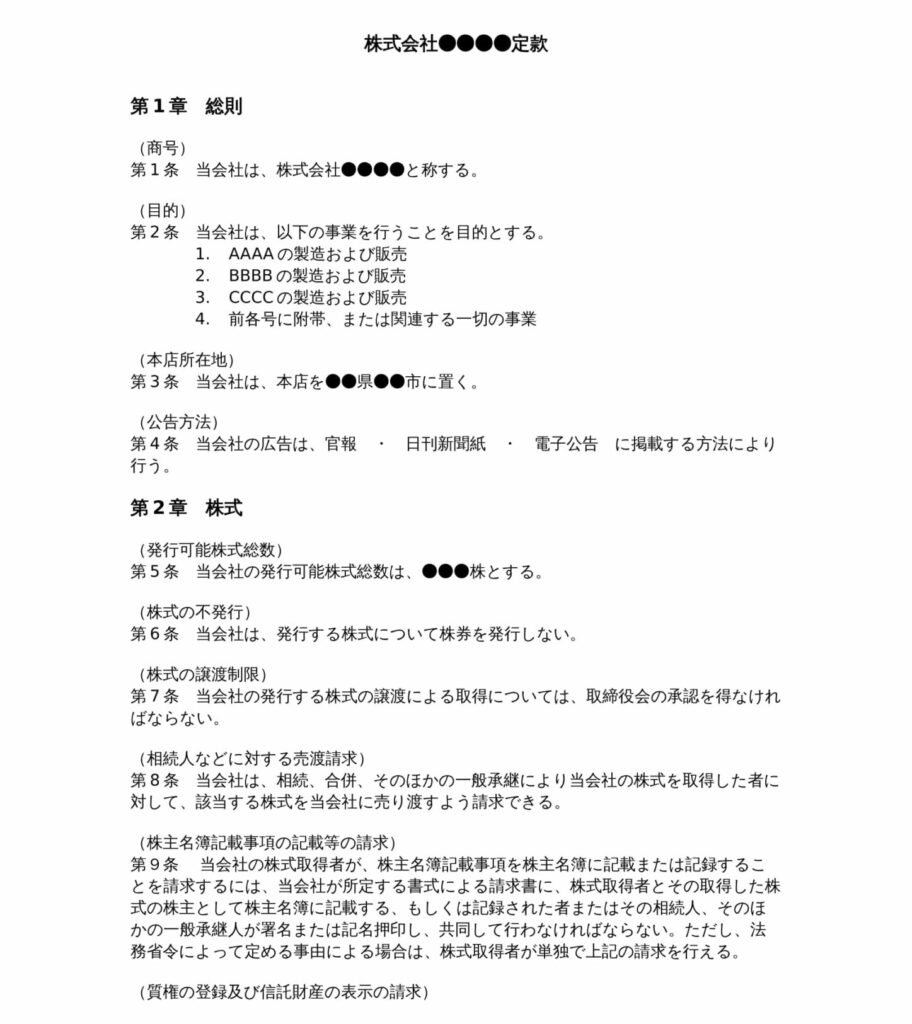

定款

【定款】

定款は、会社の基本的なルールや運営方針を定めた公式な文書です。

定款には、会社の目的や資本金、取締役の選任方法など、会社運営に関わる多くの重要な事項が記載されています。

通常、司法書士によって作成され、会社設立時に法務局に提出します。

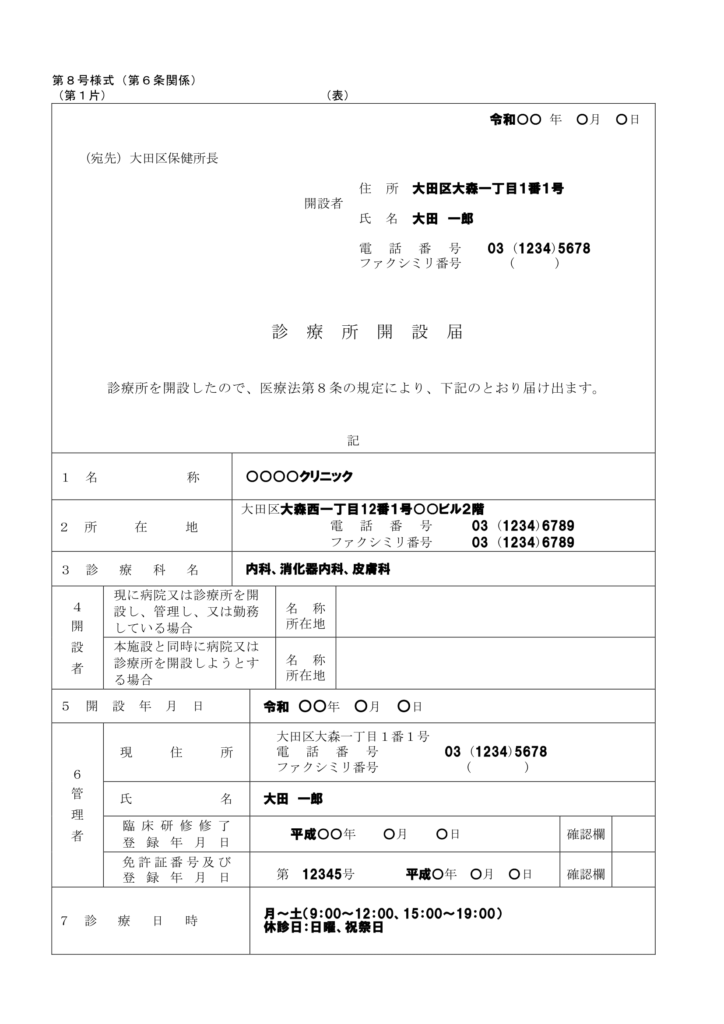

許認可証

【許認可証の見本】

事業内容によっては、営業許可証や資格、免許を証明する書類が必要です。

法的に許認可を受けているかどうかは、審査において非常に重要なポイントとなります。

開業のために許認可をすでに取得している場合は、きちんとスケジュール立てて行動している点に加えて、事業に対する真剣さもアピールできます。

許認可を取得見込みの場合は、その申請状況を明らかにしましょう。

【事業運営に必要な許認可証の例】

・医師免許

・クリニック開業届

・有料職業紹介事業許可証

・一般労働者派遣事業許可

・化粧品製造業許可証

・飲食店営業許可証など

▼公庫の融資「対象外業種」でないか確認したい方▼

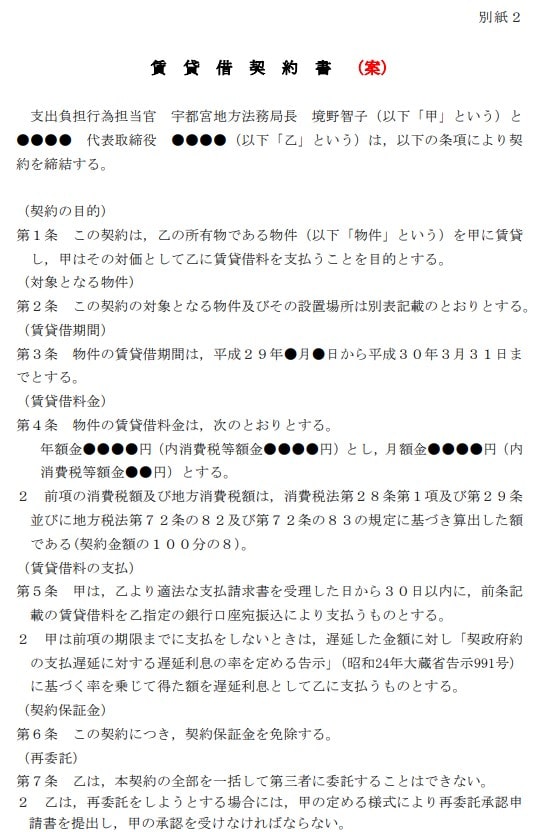

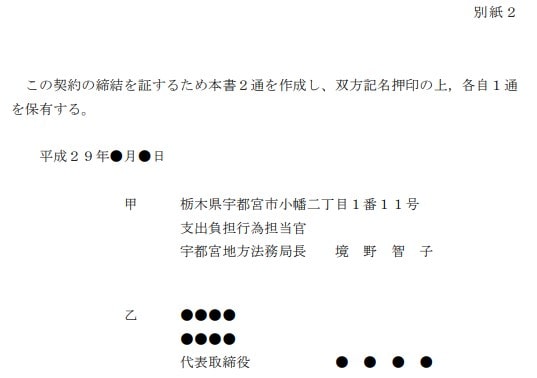

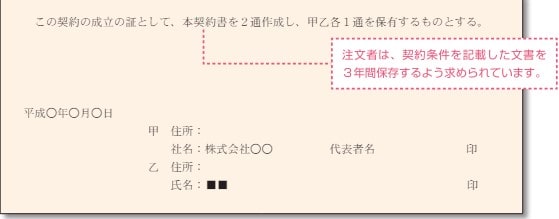

本社の賃貸借契約書

【賃貸借契約書の見本】

情報元:法務局「賃貸借契約書(案)」

本社に関する賃貸借契約書が必要です。

融資審査においては、架空の会社での申込みを防ぐために、本社住所が実在しているか確認する目的で賃貸借契約書が必要となります。

賃貸借契約書を紛失してしまった場合は、不動産会社へ問い合わせて再発行してもらいましょう。

バーチャルオフィスを利用している場合は、賃貸借契約書の代わりに施設利用契約書などを提出します。

事務所や自宅が賃貸でなく所有している場合は固定資産税の領収書が必要です。

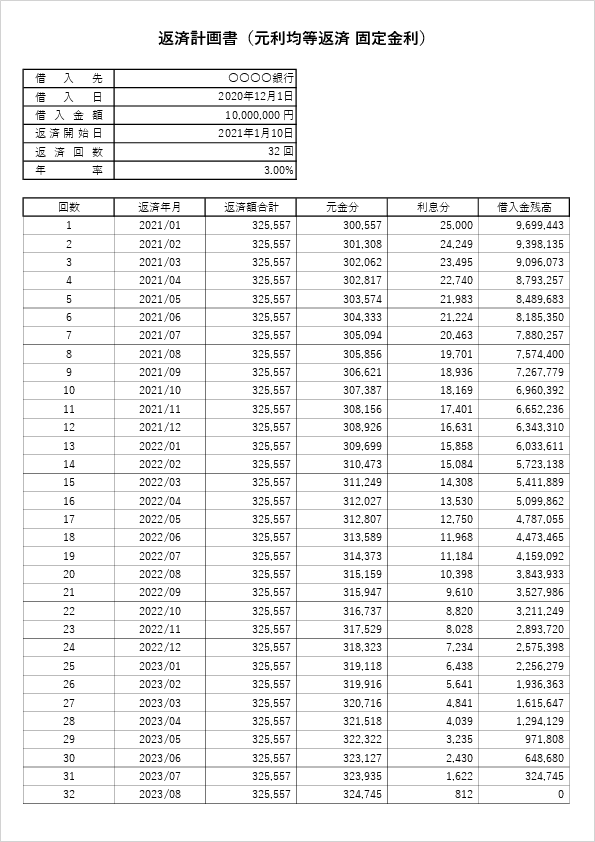

返済予定表

【返済予定表の見本】

既存で事業用の借り入れがある場合は、返済予定表の提出も必要です。

返済予定表はすでに借り入れをしている金融機関から取得できます。

新たな融資を受ける際に、既存の負債と合わせて借りすぎではないか、複数の返済をできるほどの返済能力があるかどうかを評価する重要な材料となります。

特に、複数の借り入れがある場合には、延滞していないか把握するためにも必要不可欠な書類です。

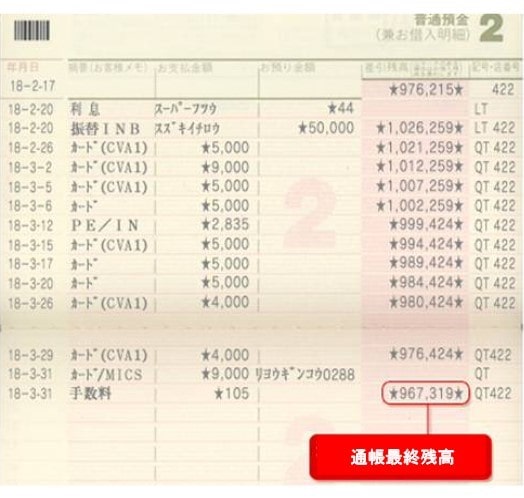

法人口座の預金通帳

【預金通帳の見本】

預金通帳は、企業の取引内容や財務状況を証明するために必要です。

特に、過去の取引履歴やキャッシュフローに問題がないかどうかは、融資審査においても重要になります。

通帳のコピーやオンラインバンキングから直近半年分の明細を取得して準備しましょう。

▼今の口座残高で融資を受けられるか知りたい方▼

税金・保険料の領収書

【税金領収書の見本】

公庫は税金で運営される公的な金融機関であり、税金や社会保険をきちんと納付していない企業は融資を受けられません。

企業が税金や社会保険料を滞納なく納付していることを証明するために、領収書が必要です。

きちんと領収印が押されているかを確認したうえで持参しましょう。

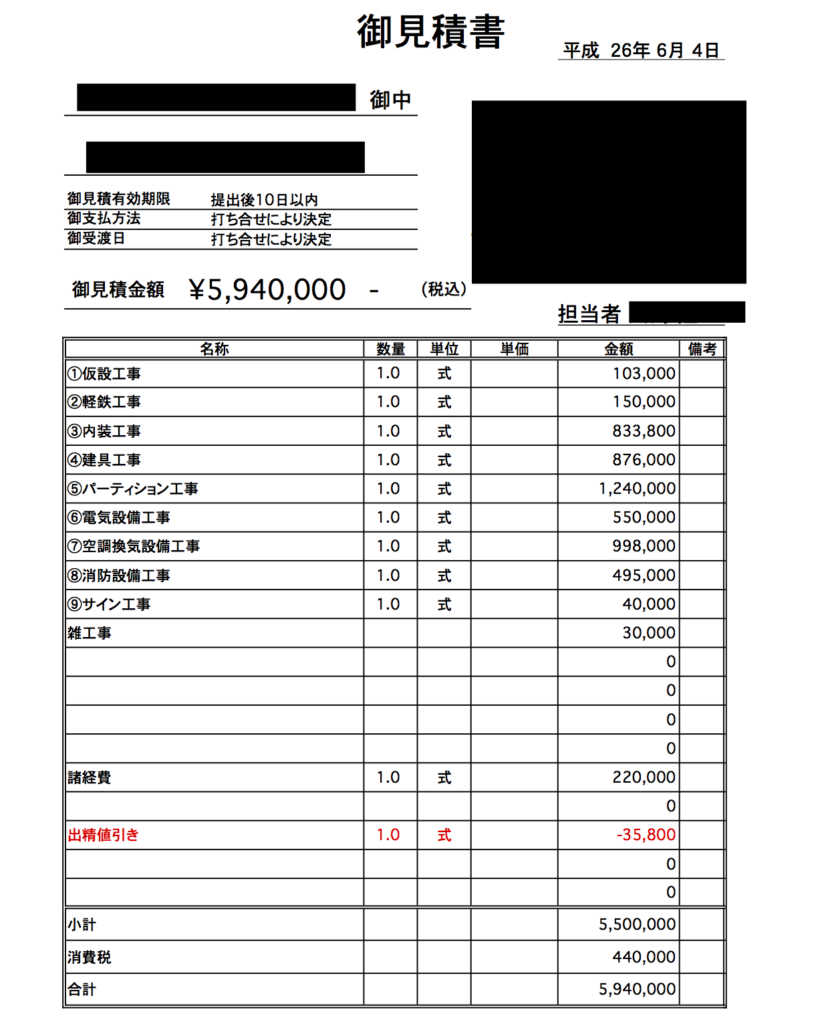

見積書(設備融資を受ける場合のみ)

【見積書の見本】

設備資金の融資を申し込む場合は、見積書や工事請負契約書など資金使途を証明する書類が必要となります。

設備資金とは土地・建物や機械・パソコンなど事業に必要な設備を購入するための資金です。

公庫が、投資の詳細と費用が妥当であるか明確にするための判断材料として使われます。

また、設備資金以外に融資金が使われないかという証拠としても見積書は有効です。

見積書に有効期限がある場合は期限内に提出しないといけません。

もし申込み時に見積書の準備が間に合わない場合は、購入する設備の内容と金額を把握できるカタログやインターネットのページを印刷して準備しましょう。

▼最大いくら融資を受けられるか知りたい方▼

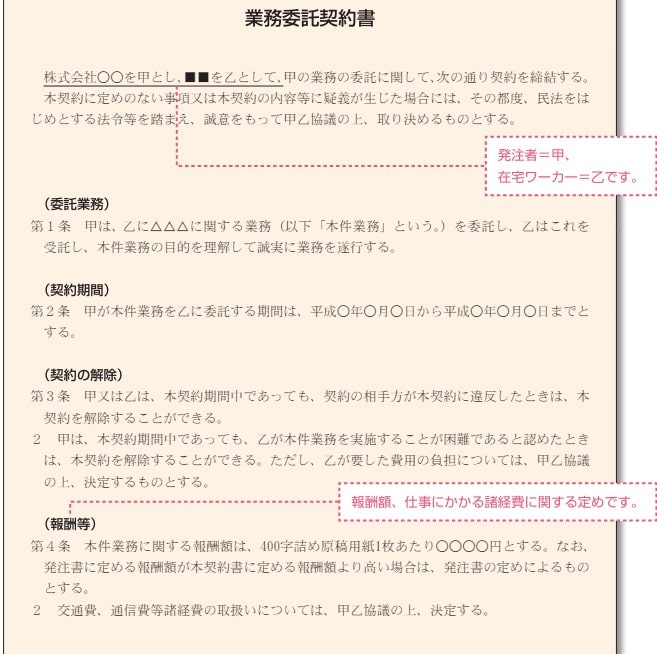

売上見込みに関する資料

【業務委託契約書の見本】

情報元:厚生労働省「Ⅲ-契約書の参考例」

売上見込みに関する資料とは、契約書や見積書、商談情報などの書類を指します。

売上見込みに関する資料は、特に新規事業や拡大を計画している場合に重要です。

具体的には、BtoBのビジネスモデルであれば、すでに取得している発注書や受注契約書が理想的な根拠資料となります。

また、契約書があれば一定期間の売上は確保できるとわかります。

これにより、売上計画が現実的なものであると示せれば、融資審査に有利に働く可能性が高まるでしょう。

▼専門家に公庫融資をサポートしてほしい方▼

代表者個人に関する必要書類一覧

法人の融資を受ける際には、【法人】(=会社自身に関する)の資料のみならず、【代表者個人】(=会社の代表取締役に関する)の資料の提出も求められます。

その書類の一覧は以下のとおりです。

| 融資申込みに必要な書類一覧【代表者個人】 | |

|---|---|

| 書類名 | 例 |

| 本人確認書類 | 運転免許証 マイナンバーカード パスポート 健康保険証 ほか |

| 収入証明書類 | 源泉徴収票 確定申告の控え |

| 印鑑証明書(個人) | 発行から3ヵ月以内の原本 |

| 職務経歴書 | 開始事業との関連性が分かるもの |

| 個人口座の預金通帳 | 個人口座の入出金明細 ネットバンキング入出金明細 |

| 金融資産の残高情報 | 証券口座残高 仮想通貨残高 金地金の保有証明 ほか |

| ローンの返済予定表 | 住宅ローン 教育ローン カードローンなど |

| 自宅に関する情報 | 賃貸契約書 登記簿謄本と売買契約書 (持ち家の場合) |

| 公共料金の支払明細 | 電気 ガス 水道 |

本人確認書類

【運転免許証の見本】

一般的に運転免許証やパスポート、マイナンバーカードなど顔写真付きの本人確認書類の原本を準備します。

申請者が実際に申請書に記載された人物であると確認するために必要です。

なお、運転免許証に記載されている有効期限が切れていないかも確認しておきましょう。

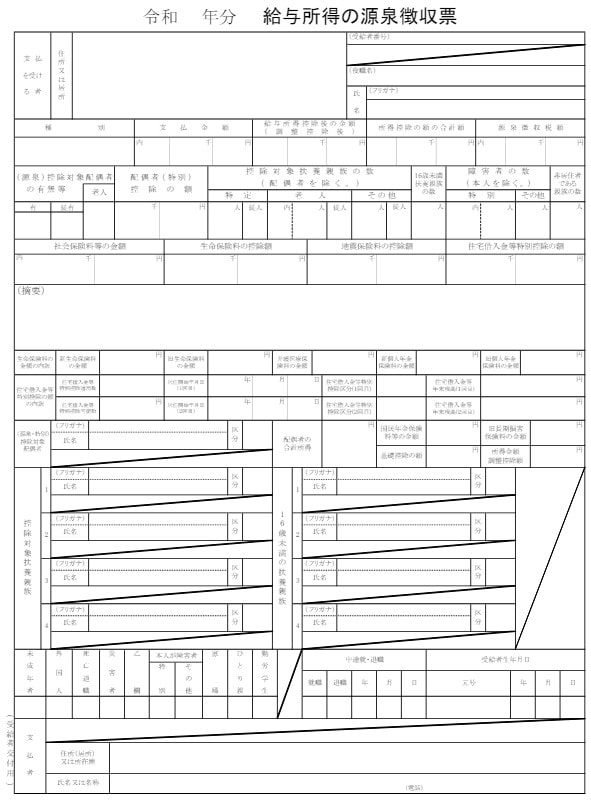

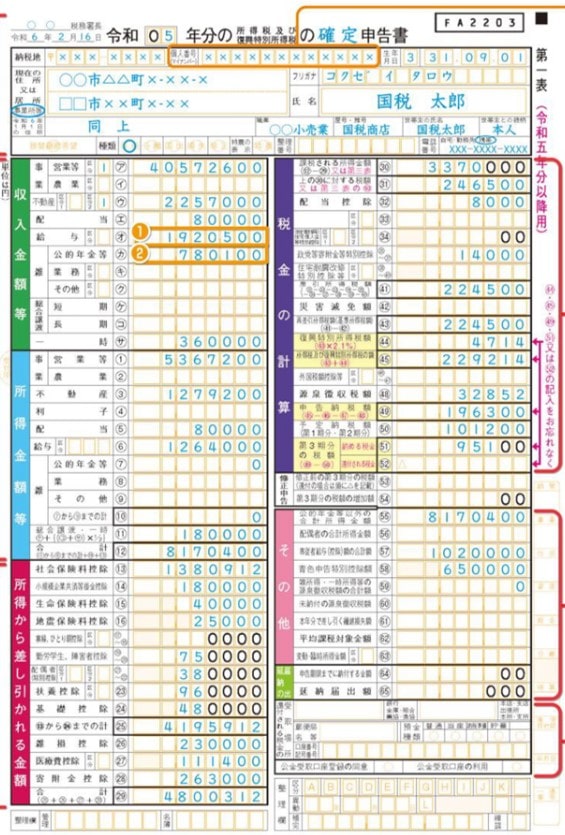

収入証明書類

【源泉徴収票の見本】

【確定申告書の見本】

収入証明書類も融資申請において重要な書類の一つです。

源泉徴収票や給与明細、確定申告書などが該当します。

創業前に会社員をしていた場合は源泉徴収票を、個人事業主もしくは会社員でも確定申告をしていれば確定申告書を提出します。

どちらも直近2期分の書類を準備しましょう。

これらの書類は、代表者個人の収入状況を明確にし、万が一の際に返済能力があるかどうかを評価するために必要です。

公庫の融資審査に落ちないか不安な方は、以下の記事をご覧ください。

▼今の収入で公庫融資を受けられるのか知りたい方▼

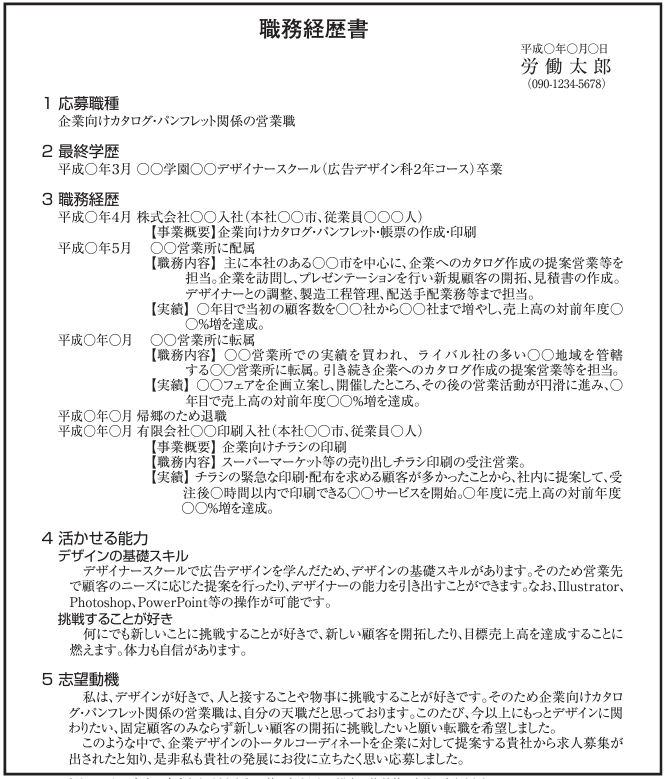

職務経歴書

【職務経歴書の見本】

代表者個人の職務経歴書は、新規事業や拡大資金の融資を申請する際に必要になる場合があります。

代表者が事業を運営する能力や経験があるかどうかを評価する材料となるため、非常に重要です。

また、売上計画を達成できそうな経験や能力を有しているかも重要です。

例えば、システム開発事業で売上をあげるのであれば、前職も同等の業務を行っていて、既存のネットワークを活かして受注できるなどのアピール方法が挙げられます。

特に、特定のスキルや知識を必要とする事業の場合、融資の可否に影響するため、アピールできる内容で資料を作成しましょう。

▼自身の経歴で公庫融資を受けられるか知りたい方▼

個人口座の預金通帳

個人口座の預金通帳は、申請者の自己資金や財務状況を詳細に把握するための重要な書類です。

預金残高はもちろん、お金の使い方や使い道についても審査されます。

創業のために自己資金をコツコツ貯めていた場合は、事業への姿勢や計画的な資金作りを評価されます。

ただし、大胆な支出傾向が見られる場合や、ローンの約定返済が遅れている場合は、融資の審査に不利に働く可能性が高いです。

また、公共料金や住宅ローンを家族名義の通帳から引き落としている場合は、家族名義の通帳も必要です。

必要な明細の期間は法人の通帳同様、直近半年分を提示しましょう。

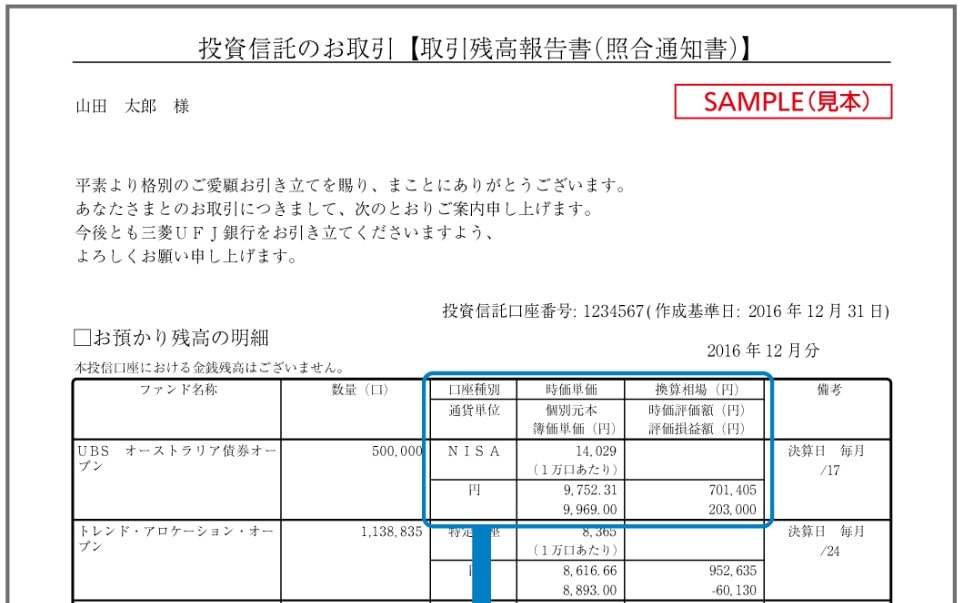

金融資産の残高証明

【取引残高報告書の見本】

株式などの金融資産の残高証明は、代表者個人が保有する株式や投資信託、その他の金融資産の現在の価値や残高を証明するもので、取引金融機関から発行可能です。

資産がしっかりとあれば、申請者に返済能力があるとプラスの評価がされます。

▼今の自己資金額で公庫融資を受けられるか知りたい方▼

ローンの返済予定表

【ローンの返済予定表】

個人で借り入れをしている場合は、各種ローンの返済予定表も必要です。

各種ローンの返済予定表は、申請者が現在どれだけの金額を他の金融機関に返済しているのか、そしてその返済が今後どのように進むのか記載されています。

個人の債務負担が収入に比べて大きい場合、会社に融資したお金が個人債務の返済に回されないか、といった観点で審査がなされます。

個人的な借り入れへの融資金の流用は、明らかな資金使途違反です。

資金使途違反をすると一括返済を求められたり、今後、融資を受けられなくなったりします。

また、消費者金融など高金利の借り入れが多い場合、法人の保証人にするには危険なのではないかと判断されるかもしれません。

複数の借り入れや消費者金融からの借り入れがあると「お金に困っている人」といった印象を与えてしまいます。

そのため、可能であれば融資申込みの前に完済しておくのが理想です。

逆に、低金利で長期の住宅ローンなどが主であれば、それは比較的安定した返済計画があると評価されるでしょう。

▼今の債務状況で公庫からも融資を受けられるか知りたい方▼

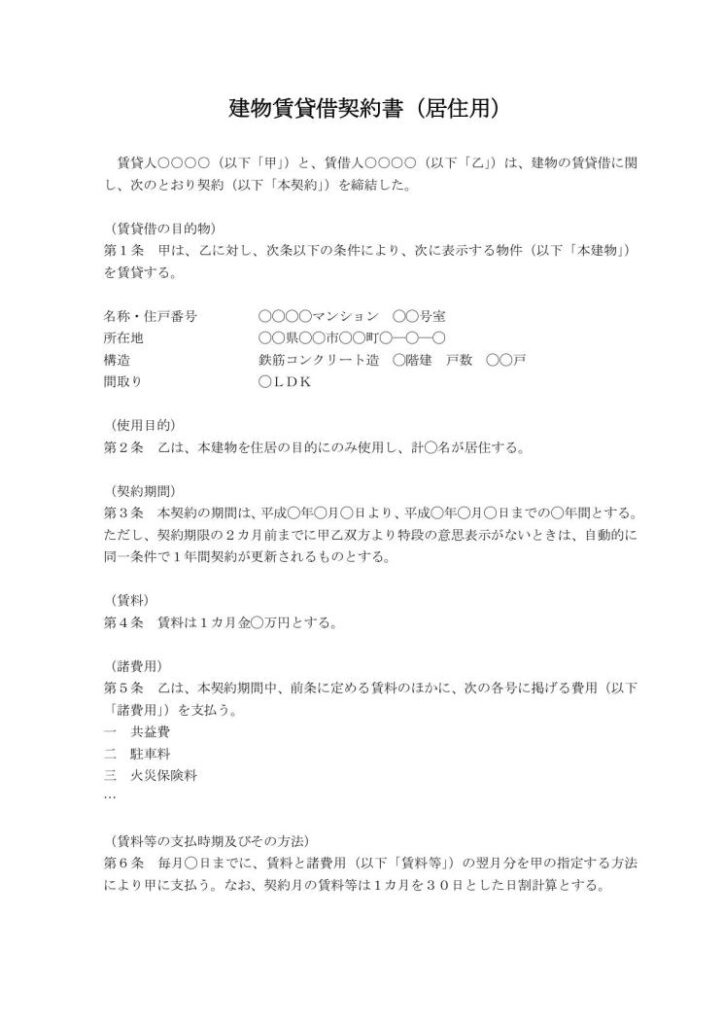

自宅に関する情報

自宅に関する情報も、融資審査において重要なポイントです。

賃貸の場合、家賃が不相応に高すぎないか、また家賃がしっかりと支払われているかが確認されます。

どのような賃貸契約をしているか示すために、賃貸契約書を用意しましょう。

【賃貸借契約書】

持ち家の場合は土地や建物の資産価値を算定し、申請者の返済能力評価へ反映されます。

持ち家の状況を示すために、売買契約書と不動産登記簿、固定資産税の課税明細書を用意しましょう。

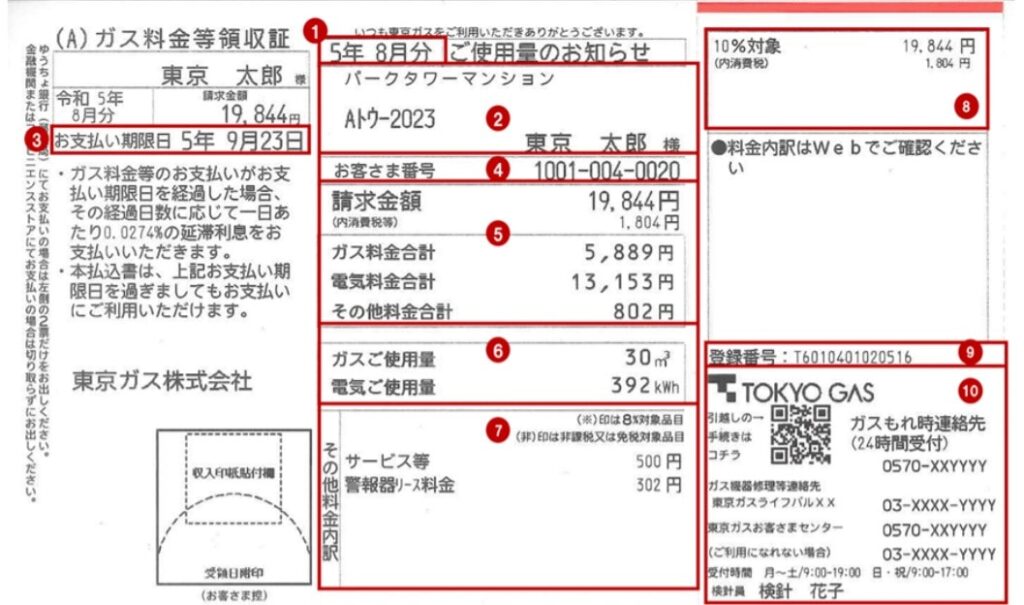

公共料金の支払い明細

【公共料金領収書の見本】

公共料金(電気、ガス、水道など)の支払い明細は、申請者が日常生活において責任を持って支払いを行っているかを確認するための書類です。

あらかじめ直近3ヵ月分程度の領収書を用意しましょう。

公共料金の支払いが遅れていると、資金管理能力に疑念を持たれて融資を断られる可能性があります。

申請者の責任感を判断するためにも、滞納がなく、支払いがしっかりと行われているかを、直近の明細で確認されます。

公庫の融資申請から契約までの流れ

公庫の融資は、複数のステップを経て行われます。

それぞれのステップで必要な書類や手続きがあるため、事前に流れを把握してスムーズに進めましょう。

公庫の融資申込みには、事前に資料準備が必要です。

特にネット申請の場合、申請時に書類のアップロードが必要なため、事前に全ての書類を整えておかなければいけません。

法人の融資を受ける際の必要な書類は、本記事を参考にしてください。

資料が準備できたら、融資を申し込みましょう。

準備した書類の提出は、窓口での提出の他に郵送もしくはオンラインでの提出が可能です。

インターネット申込みであれば、24時間365日いつでも申込みできます。

借入申込書や創業計画書の書き方については、以下の記事を参考にしてみてください。

融資申込み後に、公庫との面談が行われます。

融資申込みが完了してから1週間程度で、公庫の審査担当者から面談日時の連絡があります。

一般的に面談日が設定されるのは、担当者からの連絡日から10日以内です。

融資面談では、事業計画や融資の目的、返済計画などを詳しく説明する必要があるので、事前にしっかり準備して適切な回答ができるようにしておきましょう。

公庫でどのような質問がされるのか実例を把握しておきたい方は、以下の記事をご覧ください。

融資面談が終わると、公庫の内部で審査が始まります。

そして、公庫内部の決裁プロセスを通過すると、審査が可決となります。

事業計画の確実性や代表者個人の信用情報など、提出した書類や面談での内容が評価され、融資が承認されるかどうかが決まります。

融資可否の連絡は面談から1週間程度で来ることが一般的です。

創業融資の審査期間について詳しく知りたい方は、以下の記事を参考にしてください。

審査に通れば、最後は融資の契約が待っています。

融資可否の連絡から5日~10日程度で融資の案内や契約書などの書類一式が郵送されます。

契約条件は、郵送されてきた書類に記載されているため、内容に間違いがないか確認しましょう。

契約内容に納得がいったら、契約書に署名・捺印をして返送します。

契約書を返送してから3日〜2週間程度で入金されます。

融資の書類準備が大変なあなたに

本記事では法人が公庫の融資を受けるために必要な書類を解説しました。

書類の数も記入内容も多いため、事業をしながら公庫の融資を受けるのは難しいと感じたかもしれません。

さらに、公庫の融資を受けるには専門的な知識や経験が必要なため、多くの経営者にとって大きな負担となります。

融資申込み前の書類準備から面談対策までに不安がある方は、日本創業融資センターに一度ご相談してみてはいかがでしょうか。

当センターに在籍する融資支援の経験が豊富な会計士・CFO経験者などの専門家が支援させていただきます。

また、公庫の融資サポート実績は100件以上あり、融資成功率は98%と確かな実績があります。

さらに、完全成功報酬型のため、融資を受けられるまで費用は一切かかりません。

どのような書類が必要かわからない方へのアドバイスもいつでも無料で行っているので、ぜひお気軽にお問い合わせください。