100社の中期経営計画を作った人が語る、中期経営計画の作り方

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも融資に通るのか知りたい方▼

融資を受けるには、中期経営計画を金融機関に提出することが必須です。

中期経営計画の策定と聞くと、壮大な理念やビジョンがないと、作成できないイメージがないでしょうか。

しかし、融資を受けることを前提にする場合は、理念やビジョンは必要ありません。

融資を前提にした中期経営計画で必要なのは、算定ロジックが明確な数値による計画です。

本記事では、100社超の中期経営計画を策定し、融資審査に通過した経験を持つ監修者が、中期経営計画の作り方を解説しています。

金融機関が評価する中期経営計画とはどういうものか知れるので、ぜひ参考にしてください。

中期経営計画を作る目的

融資を受けるために中期経営計画を作る目的は、金融機関から信頼を得ることです。

決算書や直近の試算表ではなく、中期経営計画である理由は主に以下の2つがあります。

【中期経営計画を作る目的】

・計画を達成するためのプロセスを表せる

・将来の事業展開が織り込める

いずれも中期経営計画の特徴そのものなので、それぞれ詳しく解説します。

▼中期経営計画の作成がはじめての方▼

計画を実現するためのプロセスを表せる

中期経営計画は、計画をどのような方法で達成するかという事業戦略を具体的に示します。

金融機関が重要視するのは、安定して収益を生み出す経営計画と、その具体的な根拠です。

計画を達成するための具体的なプロセスや、その確実性が明確でない事業には、融資できません。

そのため、計画を達成するためのプロセスを含む中期経営計画を、融資の際の参考にするのです。

将来の事業展開が織り込める

中期経営計画には、今後の事業から生み出す収益の見込みを3~5年の期間で記載するため、金融機関にとって長期にわたる融資の返済が滞りなく行われるかの判断材料にできます。

融資の返済原資になるのは、将来における継続的な事業収益です。

事業の安全性は、1年間の計画では短すぎて長期にわたる返済に耐えうるかの判断ができません。

そのため、一時的な好況も不況も全てが織り込まれた、3~5年間の中期経営計画を、金融機関は求めるのです。

ダメダメな中期経営計画の例

以下のような中長期経営計画は、融資審査に不利になります。

【中期経営計画の失敗例】

・数値目標がない

・算定ロジックが不明確

・実現可能性が低い

どれも実現可能性を金融機関にアピールするために、重要な要素です。

それぞれ詳しく解説します。

▼中期経営計画で失敗したくない方▼

数値目標がない

融資を前提にした中長期経営計画では、数値目標がないと不利になります。

多くの金融機関は、理念やビジョンなどの定性評価よりも定量評価を重視しており、「ビジョンだけでは飯は食えない」と考えています。

定量評価とは決算書などの客観的な数値データによる評価のことで、金融機関が融資判断をする際の企業の格付けにも用いられてるものです。

つまり、金融機関から評価される中期経営計画を作るためには、数値化されたデータで作成することが必要不可欠です。

金融機関が下す企業への格付け(信用格付け)について詳しく知りたい方は、以下の記事を参考にしてください。

算定ロジックが不明確

算定ロジックが不明確な中長期経営計画は、融資において不利になります。

売上や費用が具体的な根拠に基づいていないと、実現可能性を怪しまれてしまい、信頼できないとみなされるからです。

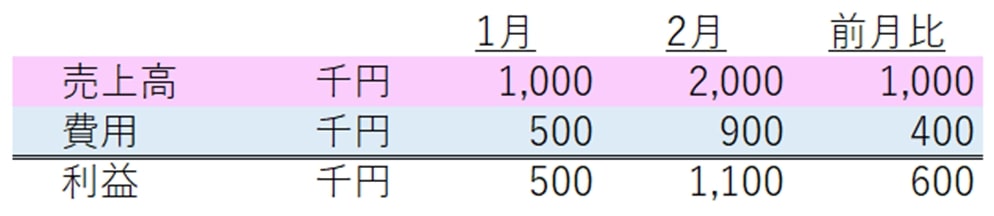

例えば、「1月に売上100万円、2月に売上200万円」という計画では、単価や件数の根拠が不明瞭です。

このような、単に「月間売上200%成長!」といったロジックが不明確な中期経営計画は本当に多く目にします。

【根拠が不明瞭な経営計画の例】

すると、金融機関はその計画の信憑性を疑い、融資の判断を渋ってしまいます。

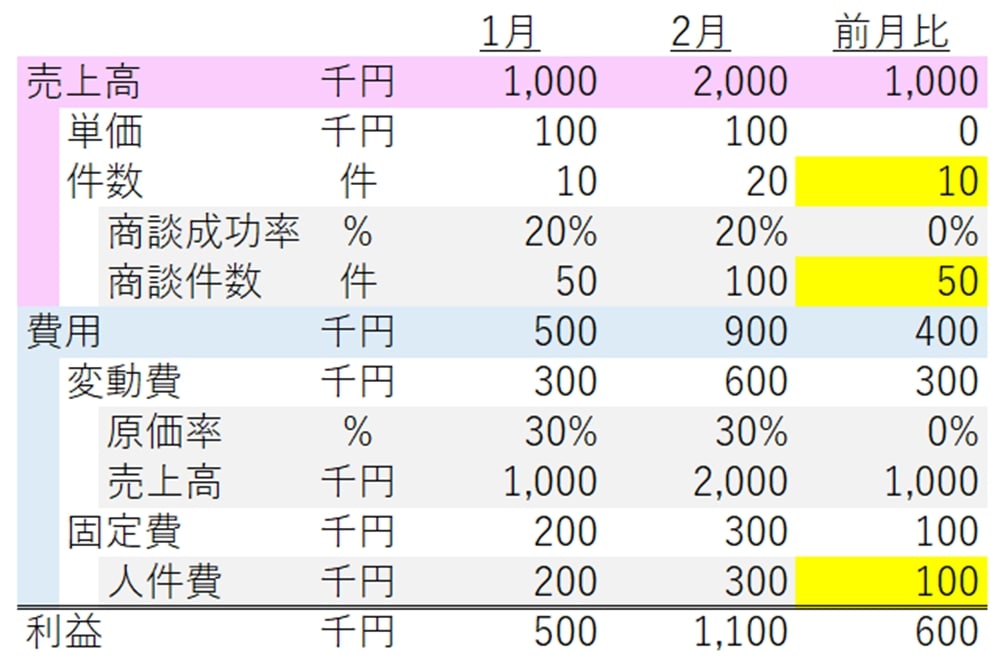

売上目標を設定するなら、「単価×件数」の形で分解し、かつ件数の増加には「商談数×商談成功率」のように具体的な根拠の明示が必要です。

【根拠が明確な経営計画の例】

2月の売上200万円が「単価10万円×20件」なのか「単価20万円×10件」なのかで、実現可能性の評価はまったく異なります。

費用も同様に、単に「1月の費用50万円・2月に費用90万円」という表面的なものは、根拠がないと判断されてしまいます。

費用は変動費と固定費を明確に分け、変化の要因を具体的に示すことが必要です。

変動費とは売上に比例して増減するもの、固定費は売上の量に関係なく一定額が発生するものです。

例えば、上記の表では1月の費用50万円の内訳は、変動費30万円(売上原価)、固定費20万円(給与)となっています。

そして、2月の費用90万円の内訳は、変動費60万円(前月比+30万円)・固定費30万円(前月比+10万円)です。

【売上の増加要因】

商談数2倍により件数+10件:+100万円

【変動費の増加要因】

売上増加に伴う原価増加:+30万円

※売上前月比+100万円×原価率30%

【固定費の増加要因】

新たなアルバイト雇用にかかる人件費:+10万円

上記のように、売上・費用の算定ロジックが明確な中期経営計画を作ることが重要です。

実現可能性が低い

実現可能性が低い中長期経営計画も、融資審査に不利に働きます。

銀行は融資金額に対してわずか数%の金利収益を得るビジネスをしているため、確実に返済できる企業だけに融資をしたいと考えています。

もし返済が滞る可能性がある企業に融資してしまうと、銀行は大損するため失敗は絶対に許されません。

そのため、銀行は堅実な中期経営計画を好むのです。

例えば、売上目標を達成するために、販売件数を10件から20件に増やす必要があるとします。

その10件を増やすための行動計画を説明した際に、説得力があるかが重要です。

例えば、販売件数を10件増やすために50件の商談を増やす必要があるなら、営業部のリソース調整が必要となります。

もしリソースが足りないなら、採用計画の策定をしなければいけません。

このように中長期経営計画を作成する際には、目標達成に向けた具体的な行動計画とその実現可能性の検証が不可欠です。

▼根拠のない中期経営計画は作成したくない方▼

具体的な中期経営計画の作り方

中期経営計画の作り方を、日本人が大好きなお鮨屋さんを例にしながら詳しく解説します。

主な作り方の流れは、以下のとおりです。

STEP1 自社の強み/市場・競合の分析

STEP2 目標の設定

STEP3 関係部署との調整/行動計画への落とし込み

STEP4 利益計画の策定

STEP5 資金計画の策定

また、中期経営計画は誰が作るべきかも重要です。

融資が前提の場合、法人なら代表者、個人なら事業主が適しています。

これは本来、事業の責任者が成長ストーリーを語るべきという考え方があるためです。

自社の強み/市場・他社の分析

まずは市場の状況や競合他社を分析して、自社の強みを把握します。

そして、市場で勝ち続けるための要素を見極めましょう。

自社の強みの分析例

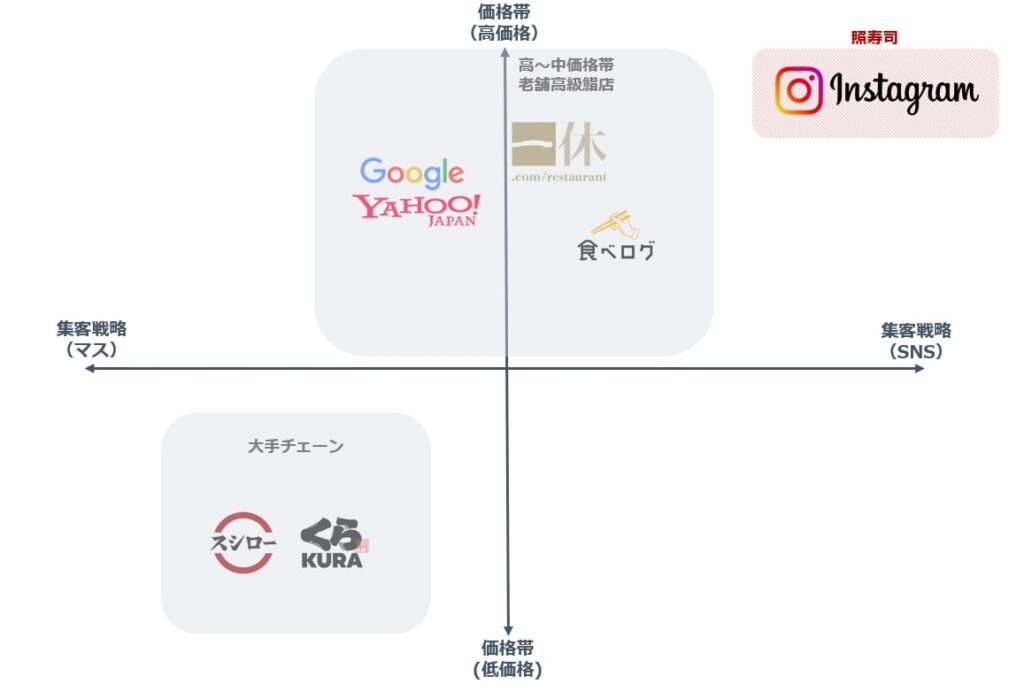

鮨屋の場合、集客戦略の変更が1つのアイデアとして挙げられます。

例えば、北九州の「照寿司」というお店が非常に良い例です。

照寿司は福岡県北九州市・戸畑と都心部から遠い立地にもかかわらず、連日満席かつ外国人客比率が30%以上を超えています。

その理由は、Instagramを利用したSNS集客にあるのです。

蝶ネクタイをした真剣な表情の板前さんが、調理パフォーマンスを発信して人気を博しています。

情報元:「北九州で、世界と戦う」インスタフォロワー2.8万人! 新時代のすし屋の魅せ方

従来の食べログ・一休のような日本人向けの集客サイトは老舗鮨屋などの競合が多いため、三代目の渡邉貴義さんは新たな集客チャネルとしてInstagramを採用して大成功しました。

その成功の背景には、以下のような工夫がされています。

・店内や調理風景がよく見えるようにカウンター仕切りをなくす

・蝶ネクタイや刀を連想させる板前包丁、寿司を提供する際の決めポーズなどでエンターテインメント性を演出する

上記の工夫で、自身はもちろんお客さんもInstagram上で多くの写真をアップし、多くのユーザーが照寿司を知り、北九州・戸畑まで足を運ぶきっかけになっているのです。

このように自社独自の強みは何なのか分析しましょう。

市場・他社の分析例

さらに、政府によるインバウンド誘致や円安といった市場環境も追い風でした。

実際にコロナ禍から回復してから、多くの外国人観光客が訪れています。

加えて、若者はInstrgamのようなSNS上の生の声を見てから意思決定をするといった時代になっています。

結果、「照寿司のインスタグラム」のフォロワーは50万人を超え、今や世界一有名な鮨屋として相当な参入障壁となっているのです。

【ポジショニングマップ(例)】

このように市場環境を捉え、他とは異なる有効な戦略を持っているとアピールすれば、市場で勝って利益をあげ続けられると金融機関側に判断してもらいやすくなります。

目標の設定

次に現実的に達成できる目標を設定しましょう。

金融機関はアグレッシブな事業計画には危機感を覚え、堅実な事業計画を好みます。

具体的にどのように目標を作ればよいかというと、以下の2点を明確にすることが大切です。

【目標設定で明確にするべきこと】

・算定ロジック

・過去実績

上記を明確にすれば、現実的な目標を持った中期経営計画だと金融機関にアピールできます。

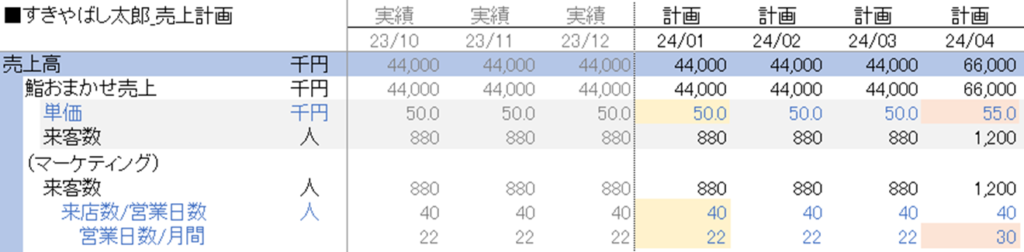

今回は「すきやばし太郎」という、銀座にある架空の人気高級鮨店を例に解説します。

▼説得力のない中期経営計画は作成したくない方▼

算定ロジック

算定ロジックは、経営用語ではKPIツリーとも呼びます。

例えば、売上計画として毎月4,400万円から、6,600万円への150%アップを目標にしているとしましょう。

この売上は、以下のKPIツリーに分解できます。

| 売上150%アップに向けたKPIツリー例 | ||

|---|---|---|

| 項目 | 現状 | 目標 |

| 月間売上高 | 4,400万円 | 6,600万円 |

| 客単価 | 50千円 | 55千円 |

| 座席数 | 10席 | 10席 |

| 稼働率 (人気店のため常に満席) | 100% | 100% |

| 1日あたり回転数 | 4回転 | 4回転 |

| 月間稼働数 | 22日(週5日) | 30日(週7日) |

座席数10席については、店舗を休業した工事が必要なため変更不可とします。

また人気店のため稼働率は常に100%(予約満席)でこれ以上は引き上げられません。

1日あたり回転数は、ランチとディナーの各2回で1日4回転がオペレーション上の限界とします。

その場合、売上を増やすためには、「客単価を上げる」「月間稼働数を上げる」というような行動計画が必要です。

例えば、客単価を50千円から55千円に引き上げることは、予約困難で外国人客比率の高い銀座の人気高級鮨店なら容易でしょう。

また、月間稼働数を週5日(土日休み)→週7日(年中無休)にすることは、今まで休んでいた土日に対応できるスタッフを雇えば解決します。

このようにKPIツリー分解を行って算定ロジックを示せば、売上の150%アップが可能な理由を論理的に説明できるのです。

過去実績

算定ロジックをKPIツリーで示しても、それだけでは十分ではありません。

部外者である銀行担当者にとっては、先ほどのKPIツリーの内容が現実的なものか否か確かめようがないからです。

そこで、算定ロジックに再現性があることを示すために、過去実績を明らかにしましょう。

少なくとも過去3ヶ月分、算定ロジックの実績値を明らかにして、目標に再現性があるとアピールすることが大切です。

先ほどの算定ロジックにある、単価・1日あたり来客数・営業日数などの各要素について、実績値と目標値が大きく乖離していなければ、実現可能性は高いといった評価がなされます。

なお、創業期のように事業の実績値がない場合は、自身の経験で補完するのも1つの手といえます。

例えば、人気高級鮨の店長経験から、客単価50千円で10席×稼働率100%のお店を1日4回転回していたなどです。

なにかしら過去実績を用意し、目標に現実味があると金融機関に思ってもらえるようにしましょう。

▼金融機関をうならせる中期経営計画を作りたい方▼

関係部署との調整/行動計画への落とし込み

目標を設定したら、関係部署と調整して、目標達成に向けた行動計画を作りましょう。

今回の人気高級鮨店の場合、月間稼働日数を5日(土日休み)から7日(年中無休)へシフトする必要があるため、板前・スタッフの新規採用や勤務調整が該当します。

勤務調整のみで解決すれば簡単ですが、違法な労働環境となってしまうなら、新規採用が必要です。

客単価55千円の超高級鮨店なので、かなり腕のある板前を採用しなければなりません。

さらに、訪日外国人の集客を高めるために、英語などによるコミュニケーション能力も必須でしょう。

【必要な内部調整】

・人員の補充

・労働基準法へ準拠した勤務調整

現状の24年1月時点で板前が3名で、4月時点で5名(+2名)にするなら、逆算して遅くとも2月までには採用チームは板前の獲得目途をつけておく必要があります。

板前をサポートするスタッフの採用も、現状の5名から7名程度に増員したほうがよいでしょう。

このように、関係する部署との調整をしつつ、具体的な行動計画への落とし込みをして、目標達成の再現性を説明できるようにします。

利益計画の策定

関係部署との調整/行動計画への落とし込みが完了したら、利益計画を策定します。

利益計画とは、売上計画に対して費用がどのように発生し、利益がどの程度見込めるかの計画です。

例えば、鮨屋を週7日稼働(年中無休)にする計画を立てたとすると、以下の費用が発生すると考えられます。

【新たに発生する費用】

・板前2名の補充:160万円(月80万円×2名)

・スタッフ2名の補充:30万円(月15万円×2名)

利益計画を策定する際、費用は変動費と固定費に分けましょう。

これを経営用語では固変分解といいます。

固変分解をすれば、利益計画をより論理的に説明できます。

なぜなら損益分岐点の分析が可能となり、将来の目標達成を明示できるからです。

固変分解の主な科目としては、以下があります。

| 固変分解の例 | ||

|---|---|---|

| 区分 | 科目 | 補足 |

| 変動費 | 原材料費 | 製品を作るための原材料にかかる費用で、売上により比例するもの。 |

| 固定費 | 人件費 | 正社員・アルバイト・パートなど、従業員の給与で、売上の増減に影響されないもの。 |

| 家賃 | 事務所や店舗などの賃料で、売上の増減に影響されず毎月固定のもの。 | |

| 諸経費 | 売上の増減には影響されないその他の経費。 | |

▼経営にも役立つ中期経営計画を作りたい方▼

資金計画の策定

利益計画を策定したら、資金計画を策定します。

資金計画とは、資金をどう調達し、足りない分を借り入れた場合はどう返済するかの計画です。

鮨屋の稼働日数を増やす戦略をとった場合、以下の費用が発生します。

【新たに発生する費用】

・板前2名の補充:160万円/月(月80万円×2名)

・スタッフ2名の補充:30万円/月(月15万円×2名)

新しい板前やスタッフの教育に半年かかるとすると、投資コストは190万円/月×6ヶ月分の1,140万円です。

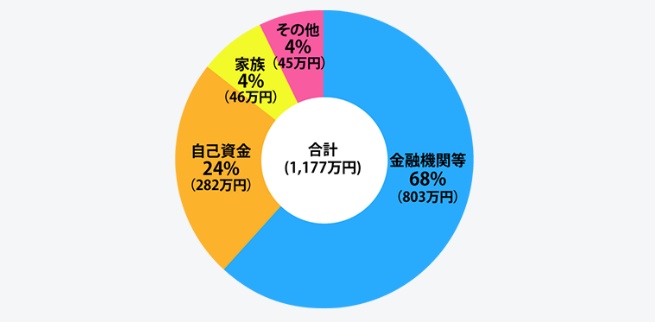

発生する費用が判明したら、どう資金調達するか考えます。

まずは自己資金でどれくらい用意するか検討し、残りを融資で用意します。

日本政策金融公庫によると、開業の場合、自己資金は24%程度とすることが多いようです。

【創業資金の調達額(平均)】

仮に必要な資金が1,140万円で、25%の285万円を自己資金で用意する場合、資金計画は以下のとおりとなります。

| 資金計画の例 | |||

|---|---|---|---|

| 運転資金 | 調達方法 | ||

| 人件費 | 1,140万円 | 自己資金 | 285万円 |

| 借入 | 855万円 | ||

| 合計 | 1,140万円 | 合計 | 1,140万円 |

よって、855万円の融資を受けなければいけません。

必要な融資金額が確定したら、返済計画を策定しましょう。

返済計画があれば、金融機関は融資しても問題なく返済してくれるだろうと考えてくれるのです。

先ほど855万円の融資が必要と判明したため、実際に返済計画を作ってみましょう。

なお、資金の返済は、返済期間7年・基準利率2.75%とします。

855万円の融資金額を、基準利率2.75%で7年間で返済する場合、元金と利息で年間約130~150万円の返済原資が必要です。

| 年間の返済計画の例 | |||||

|---|---|---|---|---|---|

| 年数 | 元金の残高 | 元金の返済額 | 利率 | 利息 | 年間支払額 |

| 1年目 | 8,550,000円 | 1,221,429円 | 2.75% | 235,125円 | 1,456,554円 |

| 2年目 | 7,328,571円 | 1,221,429円 | 2.75% | 201,536円 | 1,422,965円 |

| 3年目 | 6,107,142円 | 1,221,429円 | 2.75% | 167,946円 | 1,389,375円 |

| 4年目 | 4,885,713円 | 1,221,429円 | 2.75% | 134,357円 | 1,355,786円 |

| 5年目 | 3,664,284円 | 1,221,429円 | 2.75% | 100,768円 | 1,322,197円 |

| 6年目 | 2,442,855円 | 1,221,429円 | 2.75% | 67,179円 | 1,288,608円 |

| 7年目 | 1,221,426円 | 1,221,429円 | 2.75% | 33,589円 | 1,255,015円 |

| 合計 | 8,550,000円 | 940,500円 | 9,490,500円 | ||

この年間の返済金額の原資となるのが、利益です。

それを確保するための過程を、利益計画で表しています。

金融機関は資金計画から融資金額の妥当性を判断し、利益計画から実現可能性を審査して、融資判断を下すのです。

中期経営計画で融資を有利に進めるには

融資を前提にした中期経営計画を作るには、専門知識が必要です。

専門知識がないまま作成すると、以下のような不備が起き、最悪の場合、融資を受けられないかもしれません。

【専門知識がない場合の不備】

・収益の過大評価

・費用の過少評価

・キャッシュフローの無視

・数値や計算ミス

そのため、中期経営計画の策定の際は、実務経験が豊富な専門家に依頼するのが得策です。

もしご不安であれば、日本創業融資センターでは、融資に通る中期経営計画の策定を支援しています。

今まで100社超の中期経営計画を策定してきており、融資審査に通過する中期経営計画はどういったものかというノウハウを持っています。

また、それらの中期経営計画を活用し、年商20億円程度まで急成長した企業実績があるのでご安心ください。

さらに、CFO経験者や公認会計士など財務の専門家が在籍しているため、実務に即したご支援ができます。

無料相談を受け付けていますので、中期経営計画の策定にお困りの方はお気軽にご相談ください。