公庫の創業融資の審査期間はどのくらい?最短で審査に通過するためのポイントを解説

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

▼そもそも公庫融資が通るのか知りたい方▼

日本政策金融公庫の創業融資を検討されている方のなかには、早期にまとまった資金が必要な方がいるのではないでしょうか。

今から申し込んで支払いに間に合うか不安を抱いている方もいるかもしれません。

創業融資には審査があり、ある程度の時間がかかるため、着金目標の時期から審査期間を逆算して早く準備をし始める必要があります。

本記事では、公庫の創業融資の審査期間やスムーズに手続きを進めるためのポイントを解説します。

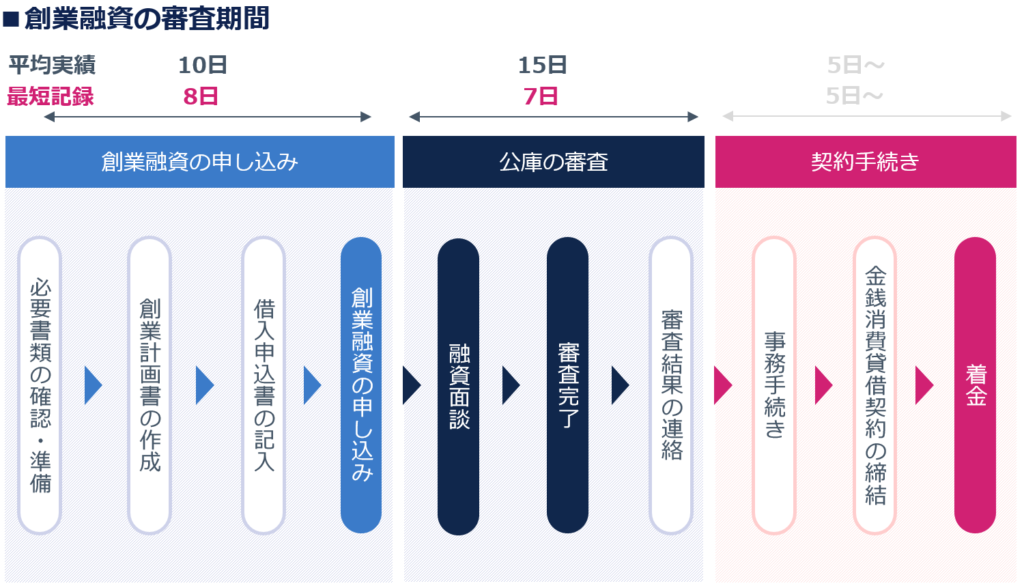

申込みから審査完了までは平均1ヵ月程度

日本政策金融公庫の創業融資の申込みから審査完了までの期間は平均1ヵ月程度です。

日本創業融資センターの融資支援実績データベース(創業融資 累計100社超)上では、創業融資の審査期間は、申込みから審査完了まで平均25日、最短13日、最長38日ととなっています。

| 創業融資の審査期間 | |||

|---|---|---|---|

| 平均実績 | 最短記録 | 最長記録 | |

| 申込み ~融資面談 | 10日 | 11日 | 13日 |

| 融資面談 ~審査完了 | 15日 | 2日 | 25日 |

| トータル | 25日 | 13日 | 38日 |

創業融資の審査期間の実例

審査期間のイメージをつけるために、実際に当センターで融資支援を行った事例を紹介します。

なお、経過日数に土日祝日は含めず、営業日で計算しています。

事例①:自己資金や提出書類が完璧で着金まで2週間

| 事例①のスケジュール | 経過日数 |

|---|---|

| 申込み | 0日 |

| 審査担当者からの面談案内 | +4日 |

| 面談日 | +7日 |

| 可決日 | +2日 |

| トータル期間 | 13日 |

事例①は融資申込みから審査完了まで2週間足らずで完了しました。

このあと契約・着金まで1週間もかからないため、半月ほどで資金調達できたことになります。

このようなスピード感で手続きを進められた要因は以下のとおりです。

【1ヵ月未満で融資を受けられた要因】

・資料を完璧に揃えていた

・経歴が十分で売上見込みへの信用があった

・自己資金が潤沢にあった

事例①の経営者は専門領域の教授かつ医師と経歴が十分で、売上見込みに根拠があったために利益をあげられるだろうと予想できました。

さらに、自己資金が約3,000万円あるため、事業がうまくいかなくても自己資金から返済ができると判断できます。

また、資料に不備があれば余計な時間がかかりますが、提出書類も完璧に揃えていました。

これらの要因から事例①はスピード融資が実現しています。

創業融資は申込みから審査完了まで平均約1ヵ月かかりますが、事例①のように条件が揃えば半月ほどで融資を受けることも可能です。

事例②:準備に時間がかかり着金まで2ヵ月以上

| 事例②のスケジュール | 経過日数 |

|---|---|

| 準備開始 | 0日 |

| 申込み | +30日 |

| 審査担当者からの面談案内 | +5日 |

| 面談日 | +8日 |

| 可決日 | +12日 |

| トータル期間 | 55日 |

事例②では、本店がバーチャルオフィスで融資要件を満たさなかったため、申込み前に移転が必要となりました。

結果、移転先探しと登記の影響で申込みまでに1ヵ月かかっています。

さらに、決算書を自分で作成しているために辻褄が合わない箇所が多く、税理士を探して作成し直す工程にも時間がかかりました。

また、事業や不動産収入で確定申告をしているのにしていないように見せたり、借入があるのにないように見せたりと、不正と考えられるような箇所も見つかりました。

そのため、面談から可決日までも時間がかかり、期間は準備期間を含めると2ヵ月以上となっています。

このように準備に時間がかかってしまうケースでは、融資を検討してから2~3ヵ月かかる場合があるのです。

▼最短・確実に創業融資を獲得したい方▼

事例③:売上が長期間ない場合は審査に時間がかかる

| 事例③のスケジュール | 経過日数 |

|---|---|

| 申込み | 0日 |

| 審査担当者からの面談案内 | +3日 |

| 面談日 | +13日 |

| 可決日 | +9日 |

| トータル期間 | 16日 |

事例③は1年以上の業歴がありながら売上が立っていないため、融資審査に時間がかかってしまっています。

事例①は審査の可決が2日で決まったのに対し、この事例では9日かかっています。

売上が長期間少ないと、審査に時間がかかる可能性があるので注意してください。

とはいえ、創業から1年以上経って売上実績がなくても、創業融資の審査には通るとも考えられる事例です。

審査完了までの期間が長引くケース

申込みから審査完了まで長引く原因を分析すると、以下の要因に分けられます。

- 【申込み】~【融資面談】までに時間を要した

- 【融資面談】~【審査完了】までに時間を要した

それぞれ解説していきます。

【申込み】から【融資面談】までに時間がかかる

申込みから融資面談までに時間がかかるケースとして以下が挙げられます。

【申込みから融資面談までに時間がかかるケース】

・提出書類に不備があった

・審査担当者との融資面談日の設定に時間がかかる

提出書類に不備があった

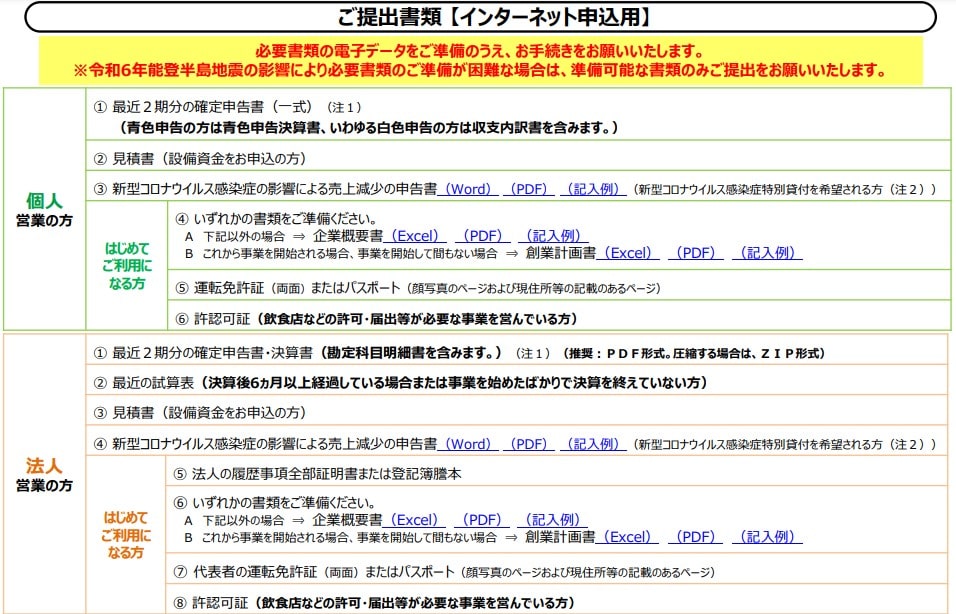

創業融資の申込みの際は、以下の書類を提出する必要があります。

【日本政策金融公庫 申込み時に必要な書類】

審査担当者は、書類が完全に揃っていることを前提に審査をスタートさせます。

提出書類に不備がある場合は、申込みをしても審査面談の設定までに時間がかかってしまいます。

そのため、融資面談までの期間を短くするために、まずは提出書類を完璧に準備しましょう。

創業融資に必要な書類についての詳細は、以下の記事を参考にしてください。

審査担当者との融資面談日の設定に時間がかかる

融資申込みが受理された後、審査担当者から直接連絡があり、融資面談の候補日と当日の持ち物などの案内があります。

当日の持ち物がすぐに準備できない場合は、準備が完了するまで融資面談日の設定が遅れてしまいます。

また、年末年始やゴールデンウィーク、お盆など大型連休を挟む場合や、3月・6月・12月など公庫の繁忙期は、審査担当者の予定がすでに埋まっていて面談日の設定が遅れやすいです。

▼最短10日で創業融資 獲得のノウハウを知りたい方▼

【融資面談】から【審査完了】までに時間がかかる

【融資面談】から【審査完了】まで時間がかかる原因は、主に審査がスムーズに進行していないためです。

以下のようなケースの場合、融資面談から審査完了まで時間がかかる可能性があります。

【融資面談から審査完了まで時間がかかるケース】

・新しい・複雑なビジネスモデルである

・融資申請額が大きい

・担保を提供している

・返済能力に不安がある

・現地調査が必要

新しい・複雑なビジネスモデルである

審査がスムーズに進行しない理由の1つとして、全く新しいビジネスであったり、複雑なビジネスモデルであったりするために公庫側が理解に時間を要しているケースが挙げられます。

審査担当者も単独での融資決定はできず、融資条件の決定(融資額・返済期間・金利)にあたっては公庫内部の決裁が必要です。

その融資条件の決定の決裁を取るにあたって、過去に融資実績のない新しいビジネス・複雑なビジネスは公庫内部での調整に時間がかかる傾向にあります。

また、過去に前例がないために、この事業は本当にうまくいくのか、問題なく売上は立つのかと慎重に審査せざるをえません。

融資申請額が大きい

実際に当センターの創業融資支援の事例のなかで、最長記録(申込みから審査完了まで38日)であったものは、融資申請額が大きかったことが理由にあげられます。

創業融資の制度上の融資額上限は7,200万円ですが、実態は支店の決裁枠である1,000万円が上限です。

創業融資で希望する融資額が支店の決裁枠(1,000万円)の範囲内であれば、面談後7~15日程度(1~2週間)で審査が完了します。

一方、最長記録となった支援事例では支店の決裁枠1,000万円を超える1,500万円の申請であったため、【融資面談】から【審査完了】まで25日と平均に比べ+10日程度の時間を要しました。

審査担当者の尽力により満額1,500万円の融資がおりましたが、本部決裁も必要であったため時間がかかったようです。

担保を提供している

公庫の融資では、担保を提供する場合は金利を下げることが可能です。

担保は不動産に限定されており、担保を希望する場合は不動産登記簿を提出します。

担保に提供される不動産に問題がないかどうか確認する必要があり、不動産の担保価値評価にある程度の時間がかかる傾向です。

▼自社の創業融資 審査落ちリスクを知りたい方▼

返済能力に不安がある

創業してから一定期間売上がなかったり、売上見込みに疑問があったりすると審査に時間がかかります。

公庫が重視するのは返済能力の有無で、返済原資となる売上見込みに不安があると返済能力がないと判断されるためです。

返済能力を証明するには、創業計画書や面談で売上見込みに根拠があるとアピールしなければいけません。

現地調査が必要

一般的に公庫は審査時に現地調査を行い、店舗や事務所が本当に実在しているか、どのような周辺環境かなどを確認します。

例えば、ファミリー層をターゲットとした飲食店を開業するにもかかわらず、オフィス街に店舗があれば事業計画に矛盾が生じます。

このような矛盾が生じれば事業がうまくいく可能性は低くなるでしょう。

そのような事態を防ぐために現地調査をします。

店舗や事務所が公庫から近い立地であれば、担当者はすぐに調査に向かえるかもしれません。

しかし、遠くにある場合は現地調査に時間がかかる可能性があります。

審査をスムーズに進めるためのポイントは全体の流れを把握すること

審査をスムーズに進行させるためのポイントは、以下のような融資の全体の流れを把握しておくことです。

公庫の創業融資を利用するにあたって、創業計画書や事業計画書などいくつかの書類を準備し提出する必要があります。

書類の不足や不備はスムーズな審査進行の妨げとなります。

申込み時に必要な書類については、下記の記事を読み準備をしておきましょう。

審査にあたって最も重要な創業計画書の書き方については、下記を参考にしてください。

融資申込み後1週間程度で、審査担当者から面談の案内に関する電話連絡があります。

面談は公庫の各支店で対面で行われ、約1時間、審査担当者との質疑応答を行います。

面談の内容について詳しくは、下記の記事をご覧ください。

スムーズな審査の進行にあたって、審査落ちの理由や審査に失敗しないためのポイントを事前に把握しておくことも重要です。

審査結果は、審査担当者から電話で直接通知され、借入金額・金利などの融資条件が確定します。

面談終了後、平均的には2週間以内に審査結果の連絡がくることが大半です。

面談から3週間以上連絡がない場合は、公庫の担当者に問い合わせましょう。

融資の契約手続きは郵送で行います。

審査結果の通知から1週間程度で融資の案内や借用証書などの書類一式が郵送されます。

その後、融資条件などを確認し、借用書に署名捺印を行って返送してください。

借用書の返送をしたら、3日~2週間後に指定口座に着金します。

融資金の返済は、着金の翌月からスタートし、毎月決まった額が指定の返済口座から引き落とされます。

なお、利息のみの返済が可能な据置期間を設定した場合は、据置期間終了後に元金の返済が始まります。

最短で創業融資の審査に通過し着金するためには

本記事では、実際の融資支援事例を交え、公庫の創業融資の審査期間を解説しました。

本記事で紹介した審査期間の目安は、あくまで必要書類に不備がなく、また審査がスムーズに進行するような補足資料や説明を行っていることが前提となっています。

融資審査に慣れていない方の場合、平均的な審査期間1ヵ月に加え、さらに1~2ヵ月程度かかる可能性も十分あります。

審査期間を少しでも早めたければ、日本創業融資センターに一度ご相談してみてはいかがでしょうか。

当センターでは申込みから審査完了まで最短2週間で進めた事例があります。

さらに、創業融資の審査に最短で通過するために、当センターに在籍する公認会計士やCFO経験者が必要書類の準備や作成、審査面談対策など一気通貫の支援を行います。

また、完全成功報酬型のため、融資を受けるまで費用は一切かかりません。

創業融資を最短で受けるためのアドバイスも無料で提供させていただきますので、ぜひお気軽にお問い合わせください。