設備資金と運転資金の違い・具体例を解説|融資はどちらがお得?

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼設備資金の融資を受けたい方▼

設備資金と運転資金の違いをご存知でしょうか。

設備資金は建物や機械の費用、運転資金は人件費や仕入れ代などと、分類分けするためだけの言葉だと思われているかもしれません。

ところが、設備資金と運転資金のどちらに融資するかによって、審査の難易度や融資の条件も異なります。

結論からいうと、設備資金の方が運転資金より審査が通りやすく、融資金額や金利、返済期間などで借り手にとって条件が有利です。

ただし、設備資金の融資は、運転資金の融資に比べて手続きが煩雑といったデメリットもあります。

本記事では、設備資金と運転資金の違いや設備資金のメリットなどを解説しています。

さらに、融資の注意点や手続きなども説明しているので、ぜひ参考にしてください。

設備資金の融資ノウハウを知って実行すれば、想定を上回る融資額を引き出すことも可能です。

設備資金と運転資金の違い

設備資金とは、店舗の新築・増改築、車両や機械などの一時的な資産の取得に必要な資金です。

一方、運転資金は、仕入れや人件費など事業を運営するうえで継続的にかかる資金が該当します。

設備資金と運転資金の具体例を、飲食店(ラーメン屋)で挙げるとすると、以下のとおりです。

| 飲食店(ラーメン屋)の設備資金と運転資金 | |

|---|---|

| 設備資金 | 運転資金 |

| 不動産取得費用 (敷金・保証金) | 食材の仕入れ代金 |

| 店舗内装費 | スタッフの人件費 |

| キッチン機材 (冷蔵庫・調理器・食器など) の購入費用 | 店舗や駐車場の家賃 |

| 店舗什器 (テーブル・椅子など) の購入費用 | 電気・ガス・水道 などの水道光熱費 |

| 決済システム (レジ・食券販売機) の購入費用 | 飲食店情報サイト・チラシ などの広告費 |

| 食券販売機、防犯設備 などのリース料 | |

設備資金と運転資金では、融資限度額と返済期間にも違いがあります。

設備資金は、建物や機械など高額な出費を対象にするため、融資限度額も大きく、返済期間が長いのが特徴です。

実際に日本政策金融公庫の新規開業資金の内容をみると、両資金の条件の違いがよく分かります。

| 新規開業資金 | ||

|---|---|---|

| 設備資金 | 運転資金 | |

| 融資限度額 | 7,200万円 | 4,800万円 |

| 返済期間 | 20年以内 | 7年以内 |

設備資金の融資限度額は7,200万円と、運転資金の4,800万円と比べて高額です。

さらに、返済期間は20年以内で、運転資金の7年以内と比べると大幅に長くなります。

このように運転資金よりも、設備資金は有利な条件となっている場合が多いです。

▼設備資金の融資をできるだけ多く受けたい方▼

設備資金とは

設備資金とは、店舗の新築・増改築、機械や車両の購入などの資金で、厳密には会計上、固定資産に計上されるものをいいます。

多くの業種で共通するものと、業種独自のものがあります。

| 設備資金の例 | |

|---|---|

| 業種 | 資金の例 |

| 飲食業 | 店舗の物件取得にかかる敷金・保証金 店舗の内装・改装工事費用 厨房用の調理機器 冷蔵庫や冷凍庫 食券機等の精算機 |

| 美容業 | 店舗の物件取得にかかる敷金・保証金 店舗の内装・改装工事費用 予約・決済システムの初期導入費 |

| 医業 | クリニックの物件取得にかかる敷金・保証金 クリニックの内装・改装工事費用 |

| 製造業 | 工場・倉庫建設のための土地取得費 |

| 小売業 | 店舗の物件取得にかかる敷金・保証金 店舗の内装・改装工事費用 |

| 全業種 | オフィス移転にかかる敷金・保証金 内装工事費用 テーブル・椅子等の什器の購入費 |

運転資金とは

運転資金とは、商品仕入や人件費、家賃など営業するうえで継続的に支出する資金です。

なお、資産を取得せずリースを用いる場合の費用は、設備資金ではなく運転資金に該当します。

| 運転資金の例 | |

|---|---|

| 項目 | 資金の例 |

| 仕入代金 | 商品の仕入代金 原材料費の仕入代金 |

| 人件費 | 従業員の給与や賞与 社会保険料の事業主負担分 |

| 店舗や事務所の 維持費 | 店舗・事務所の家賃 水道光熱費 |

| 外注費 | 外部への委託費用 |

| 販促費 | 商品を発送するための配送料 チラシ、インターネットでの広告費用 移動のための交通費 電話料や郵便などの通信費 |

| システム利用料 | クラウドサービス等のシステム利用料 |

| リース料 | 営業車両のリース料 設備・機械のリース料 |

設備資金で融資を受けるメリット

設備資金で融資を受けると以下のメリットがあります。

【設備資金で融資を受けるメリット】

・融資限度額が大きい

・返済期間が長い

・金利が低くなる傾向にある

・審査が通りやすい

設備資金は融資を受ける側のメリットが非常に大きいです。それぞれ詳しく解説します。

融資限度額が大きい

設備投資は一般的にまとまった資金を要するため、融資限度額が大きく設定されています。

例えば、日本政策金融公庫の制度で比較すると、設備資金のほうが運転資金よりも融資限度額が大きいとわかります。

| 設備資金と運転資金の融資限度額の比較 | ||

|---|---|---|

| 設備資金 | 運転資金 | |

| 新規開業資金 | 7,200万円 | 4,800万円 |

| 新創業融資制度 | 3,000万円 | 1,500万円 |

新規開業資金では2,400万円、新創業融資制度では1,500万円も、設備資金のほうが融資限度額が大きいです。

このように設備資金への融資は多額となる可能性があるため、生産能力の拡大や効率化など大規模な設備投資ができるようになります。

返済期間が長い

設備資金は、返済期間の設定が長いです。

一般的に、設備投資はすぐに売上につながらず、設備が稼働し始めて一定の期間を経て売上となります。

その点を考慮して、運転資金では3~5年(長いもので7年)といった返済期間が一般的である一方、設備資金では7~20年と、返済期間が長くなっているのです。

資金繰りに余裕が生まれれば、事業の安定につながります。

金利が低くなる傾向にある

設備資金はリスクが低い融資とみなされるため、金利が低く設定される傾向です。

設備資金の場合、 機械や不動産などの物理的な資産を担保にできることがあります。

そのため、金融機関はリスクが低い融資だと判断する可能性が高いのです。

実際に日本政策金融公庫では、担保不要の融資と担保を提供する融資では、以下のとおり最大で▲1%もの金利差があります。

| 日本政策金融公庫 主要利率一覧表 | ||||

|---|---|---|---|---|

| 基準利率 | 特別利率A | 特別利率B | 特別利率C | |

| 担保不要の融資 | 2.10%~3.40% | 1.70%~3.00% | 1.45%~2.75% | 1.20%~2.50% |

| 担保提供の融資 | 1.10%~3.00% | 0.75%~2.60% | 0.70%~2.35% | 0.65%~2.10% |

| 金利差 | ▲0.4%~1.00% | ▲0.4%~1.00% | ▲0.4%~1.00% | ▲0.4%~1.00% |

審査が通りやすい

設備資金は、運転資金より融資が通りやすい傾向にあります。

なぜなら設備資金が回収可能性が高いからです。

設備資金は、設備投資という使途が明らかな資金で、収益に貢献します。

一方、運転資金は使途が不明確で、代表者のプライベートに使われても簡単に判別できません。

最悪、事業と無関係な資金は収益に貢献せず、回収不能になる場合もあります。

歴史的背景では、金融機関が運転資金名目でジャブジャブお金を貸したことが、バブル崩壊後の不良債権問題を招いたとの見方もあり、現在、運転資金への融資には相当慎重な姿勢をとっています。

そのため収益がより期待できる設備資金は、審査が通りやすい傾向にあるのです。

▼設備資金の融資を確実に受けたい方▼

設備資金で融資を受ける際の注意点

設備資金で融資を受ける際には、以下の3点に注意が必要です。

【設備資金の融資の注意点】

・用途の自由度が低い

・設備への支払時期に指定がある

・設備導入後に領収書・固定資産台帳の提出が必要になる

上記の注意点を把握したうえで、融資の審査を受けましょう。

用途の自由度が低い

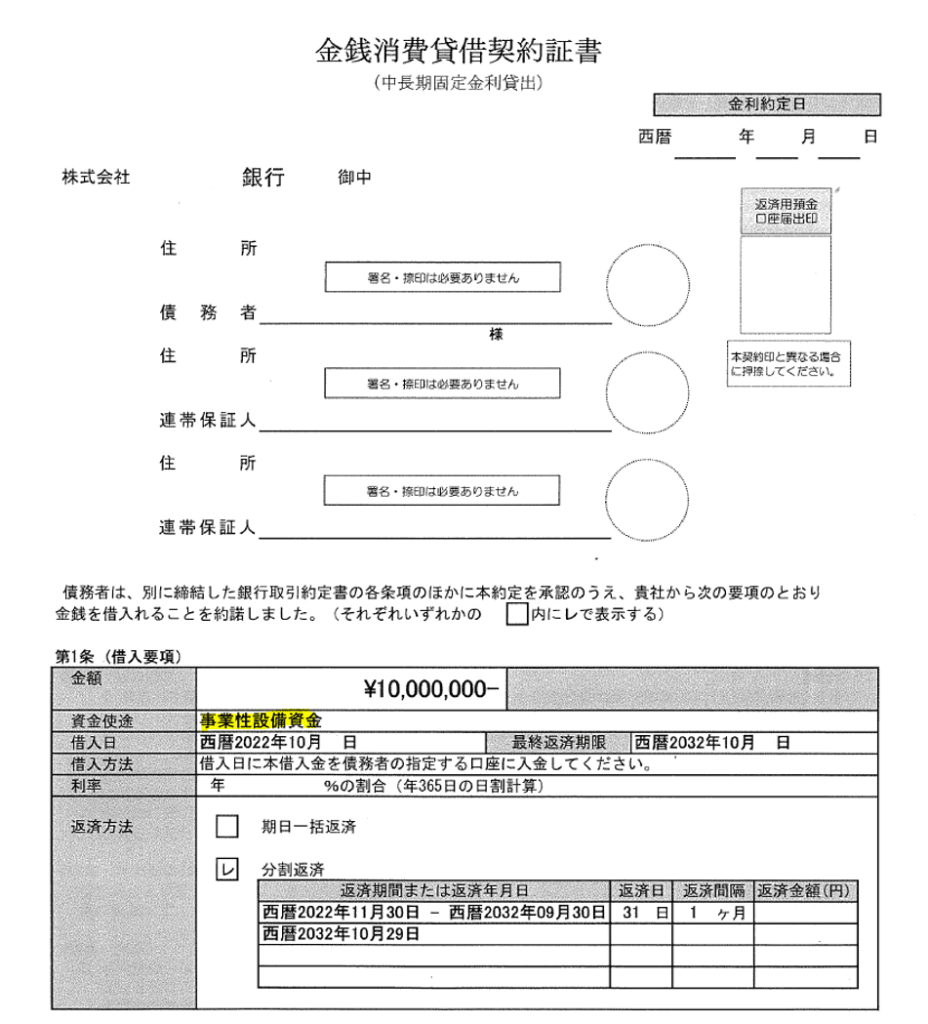

設備資金は融資契約上、利用用途が明確に定められています。

予定の利用をせず融資契約違反になると、期限の利益を失い残りの元本の一括返済を求められる場合もあります。

【設備資金の金銭消費貸借契約書例】

設備への支払時期に指定がある

設備資金の場合、支払時期に指定があります。

まず、設備投資は、融資後に行う必要があります。

融資より前に自己資金で立て替えて設備投資することは、厳密には融資金を使ったとみなされないため、認められていません。

加えて、設備資金の支払時期は融資実行後、3ヵ月以内と決まっているのです。

期限内の支払が守られない場合、融資金の返金を求められることがあります。

設備資金の支払いは融資実行日以降~3ヵ月以内といった制約がかかる関係上、とくに工事や設備取得など大型プロジェクトで支払い時期が動かせないような場合には、融資スケジュール自体に緻密なコントロールが必要とされます。

設備導入後に領収書と固定資産台帳の提出が必要になる

設備購入後は、貸付契約日から6ヵ月以内に、領収書や振込書などの支払証拠書類の提出が必要です。

また、固定資産台帳の提出、帳簿書類の確認や現地確認を行うことがあります。

▼設備資金の融資で失敗したくない方▼

設備資金融資の手続き方法

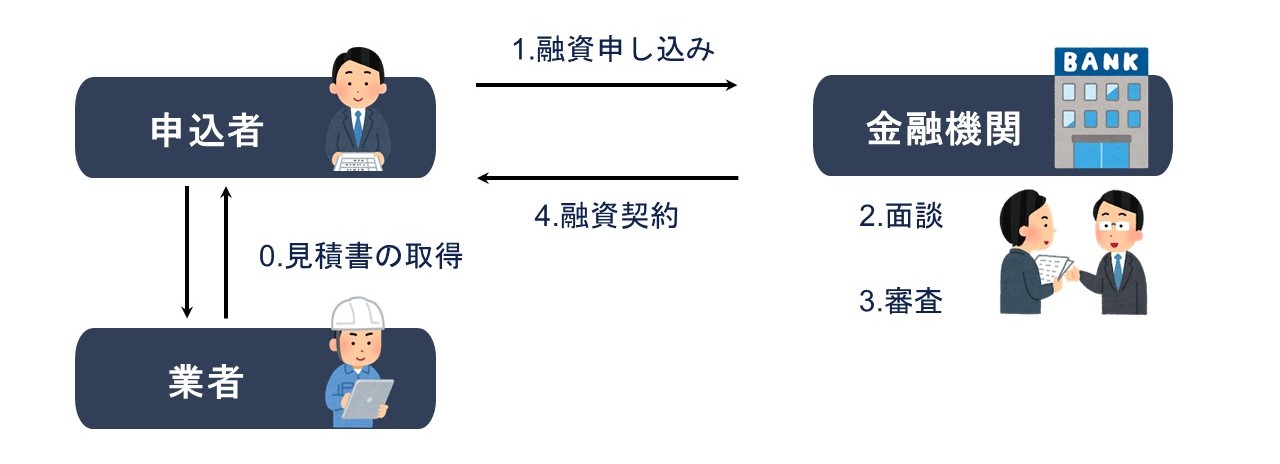

設備資金の融資を受ける流れは、どのようになるのでしょうか。日本政策金融公庫を例に解説します。

融資の流れ

融資申し込みから実行までの流れをまとめると、以下のとおりです。

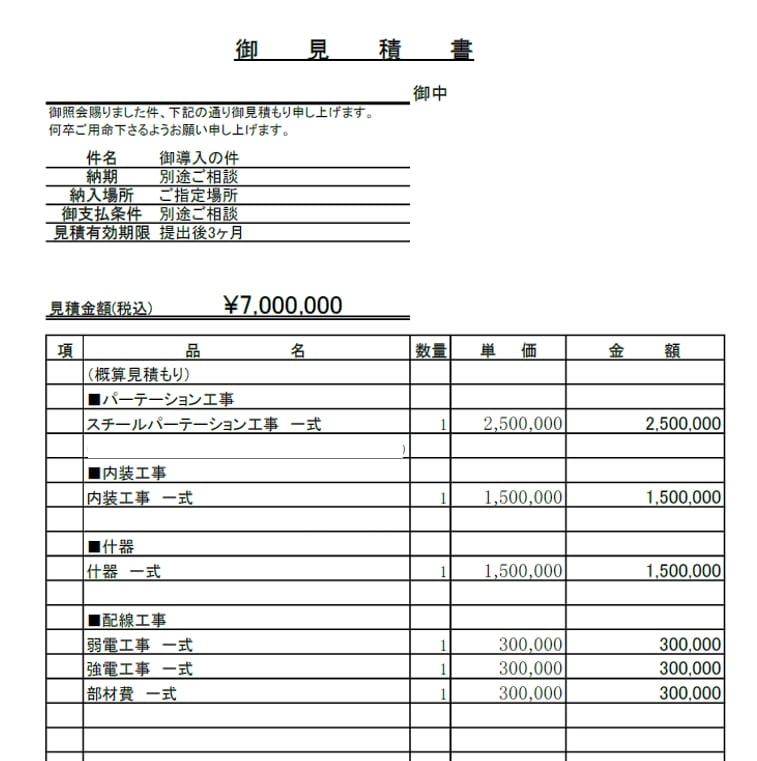

融資の申し込み前に、設備を依頼する業者から見積もりを取得します。

設備融資では、見積書の提出が必須となります。

【設備の見積書例】

日本政策金融公庫の場合、指定のWebフォームから申し込みが可能です。

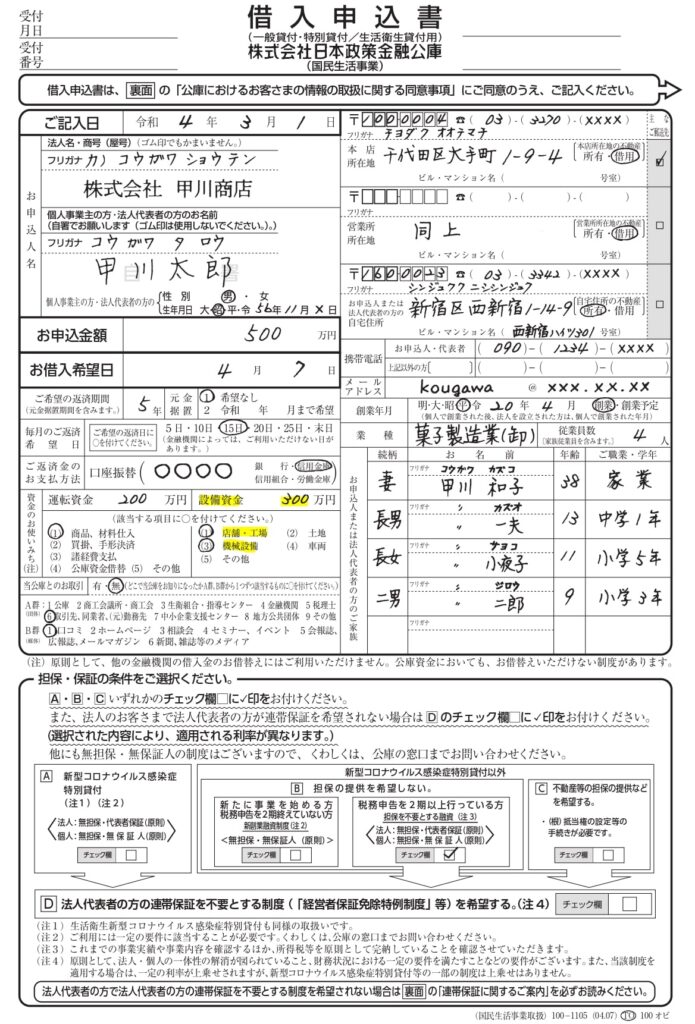

郵送での申し込みが希望の場合は、「借入申込書(国民生活事業用)」の提出が必要です。

設備資金を申し込む場合は、借入申込書の「資金のお使いみち」で必要な設備融資額と資金使途を記載します。

【借入申込書の記入例】

また、手続き方法は電話で相談ができます。

直接窓口で相談したい方は、指定の予約フォームから予約すれば可能です。

申し込み後、資金使途や事業状況について、担当者と面談でのヒアリングがあります。

営業状況(計画)や資産・負債がわかる書類を、あらかじめ準備しましょう。

なお、面談は公庫の支店で実施されることが大半ですが、稀に事務所や店舗に日本政策金融公庫の担当者が訪問する場合があります。

面談での質問内容を知ってあらかじめ対策したい人は、以下の記事を参考にしてください。

面談が完了したら、審査が行われます。

審査では、以下の内容を総合的に精査し、融資が可能かどうか審査します。

・面談での事業状況

・面談での資金使途と見積書による整合性

・直近2期分の決算書による財務状況

・設備投資による経済効果・回収計画

日本政策金融公庫の融資審査の内容や難易度について詳しく知りたい人は、以下の記事を参考にしてください。

融資の決定後、借用証書などの契約に必要な書類が送られてきます。

契約書類に記入後、返送して受理されると、口座へ入金されます。

返済は原則として月賦払いです。

返済方法は、元金均等返済、元利均等返済、ステップ返済などがあります。

設備融資の必要書類

設備資金の融資の申し込みには、以下の書類が必要です。

融資を受ける対象となる設備の見積書は必須とされています。

| 設備融資の必要書類 | |

|---|---|

| 必須 | 見積書(設備) |

| 個人の場合 | ・直近2年分の確定申告書 |

| 法人の場合 | ・直近2期分の法人税申告書 ・決算書 ・勘定科目明細 ・直近の試算表※ |

なお、日本政策金融公庫を初めて利用する場合は、別途以下のものが必要です。

【公庫を初めて利用する場合に必要なもの】

・企業概要書/創業計画書

・登記簿謄本(法人の場合)

・運転免許証又はパスポート

・許可証のコピー(飲食店などの許可・届出等が必要な事業を営んでいる場合)

▼設備資金の融資の手間を減らしたい方▼

設備資金の融資を受けてみた感想

実際に設備融資を受けた感想をお伝えします。

当初、設備投資3000万円の計画に対し、融資が降りるのは1,000万円程度だろうと考えていました。

ところが、予想に反して3000万円の満額の融資を獲得できたのです。

もし運転資金の融資であれば、決算書から試算すると、1,000万円程度が限度だったでしょう。

ところが、想定外の大きな金額を引き出せたのは、設備資金で融資を受けたことが要因ではないかと思います。

加えて、面談の際、銀行担当者の対応も運転資金の融資より前向きな反応だったのが印象的でした。

ただし、運転資金と違って手続きの煩雑さはデメリットに感じます。

金融機関側が行う回収計画の精査に、以下の書類の提出が必要です。

【設備資金の融資に必要だった書類】

・発注書

・支払いの証拠として預金口座の出金明細

・業者からの領収書

また、他に注意すべき点は、融資実行前に自己資金での立替は基本的に許可されていないことです。

支払時期が迫っている、などで知らずに立て替えてしまっていたら、規約違反で融資取り消しとなるところでした。

設備資金の融資を受けてみたところ、予想を上回る好結果でしたが、手続きの手間や条件には注意が必要だと感じました。

設備資金の融資を確実に受けたいなら

設備資金の融資を少しでも確実に受けたいなら、最大融資獲得額5億円の実績がある日本創業融資センターへぜひご相談ください。

設備資金の融資は、金利設定や融資限度額の大きさ、返済期間の長さなどメリットが大きいです。

これらは融資を受ける側にとっては大きなメリットですが、申込額が多きくなりがちな設備融資は金融機関にとって大きなリスクとなり、審査は慎重になる傾向にあります。

そのため、担当者との面談では、信用を得るために以下の項目への回答が必要です。

・設備資金の必要性

・設備投資から得られる経済効果

・中期事業計画と返済シミュレーション

回答が明確でなければ、設備資金の必要性を伝えられず、希望する融資金額が受けられないことがあるでしょう。

そのため豊富な知識と経験が、融資結果を大きく左右します。

少しでも有利な条件で設備資金の融資を受けたいなら、公認会計士・CFO経験者など融資の専門家が在籍し、豊富なノウハウをもつ日本創業融資センターにご相談ください。

無料相談を受け付けていますので、ぜひお気軽にお問い合わせください。