【日本政策金融公庫とは?】役割や銀行との違いをわかりやすく解説

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも公庫融資が通るのか知りたい方▼

日本政策金融公庫は、創業したばかりの会社や中小企業、個人事業主などへの融資でよく使われる公的な機関です。

とはいえ、具体的にどのような役割があるのか、銀行とはなにが違うのかわかりにくいでしょう。

本記事では、日本政策金融公庫の事業内容や役割などについて説明します。

また、銀行との違いも解説しますので、本記事で日本政策金融公庫のことを詳しく知り、融資を受けるか否かの検討材料にしてください。

日本政策金融公庫って何?

日本政策金融公庫とは国が100%出資する金融機関で、以下の3つの事業で構成されています。

・国民生活事業

・農林水産事業

・中小企業事業

上記の事業に分かれて、融資や情報提供、各種支援を行っています。

また、日本政策金融公庫には、以下の3つの役割があります。

・セーフティネット機能の発揮

・日本経済成長・発展への貢献

・地域活性化への貢献

特に民間の金融機関では補いきれない部分を補填する側面が強いです。

例えば、個人事業主や零細企業が融資を希望する場合、信用力も比較的低いうえ、融資金額も多くないことから、民間の金融機関から厳しい目で見られてしまう可能性があるのです。

しかし、日本政策金融公庫なら、個人事業主や零細企業に寄り添った融資制度を準備しています。

他にも、コロナや震災で業績が悪化した事業主への融資も行っており、セーフティネットとしての機能も果たしているのです。

日本政策金融公庫の事業の内容

日本政策金融公庫の事業は、顧客の会社規模や業種によって分かれています。

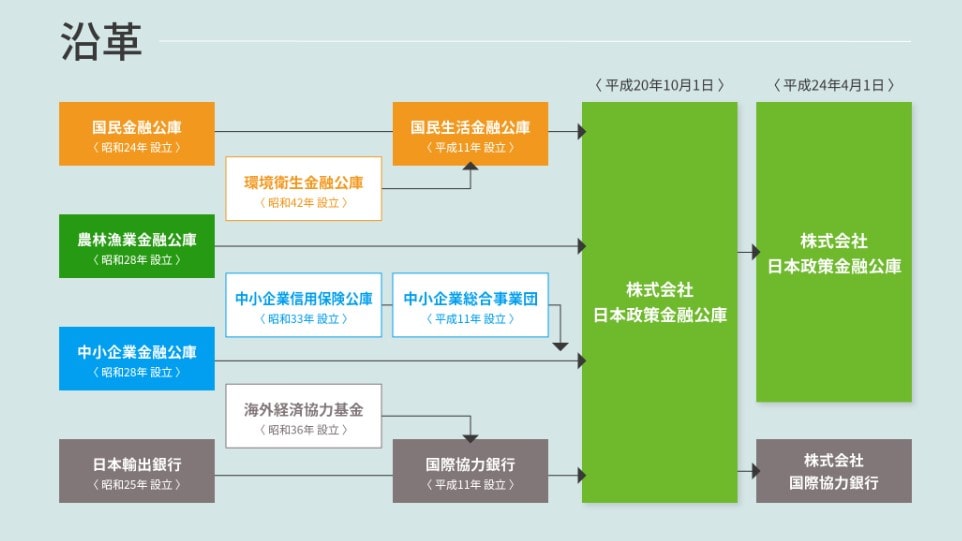

これは元々、2008年に「国民生活金融公庫」「農林競業金融公庫」「中小企業金融公庫」の3つの政府系金融機関が1つに合併し、日本政策金融公庫となったのが経緯です。

【日本政策金融公庫の沿革】

情報元:日本政策金融公庫「2025年度新卒採用ホームページ」

そこでそれぞれの事業にはどのような違いがあるのか、詳しく解説します。

国民生活事業

国民生活事業は、主にスタートアップや個人事業主(フリーランス含む)、中小零細企業向けの融資を担当しています。

そのため小口が多く、融資残高の平均は1件あたり約600万円です。

※令和4年度 融資実績:18,569億円÷30万件 = 約600万円

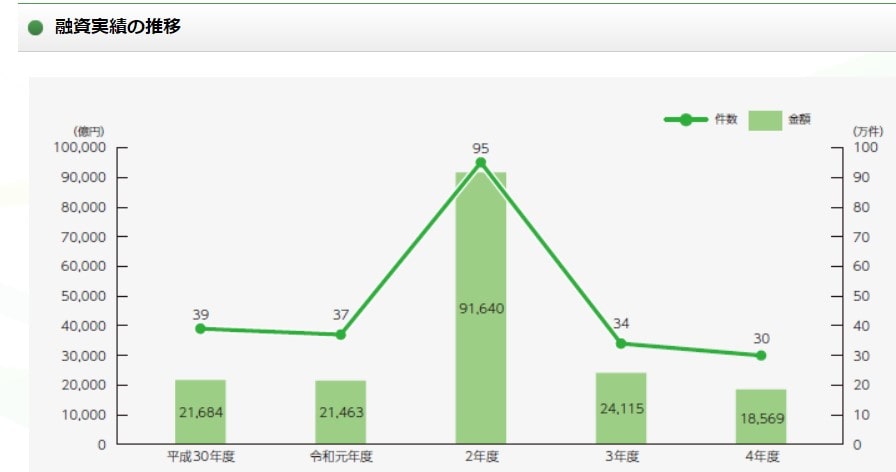

融資実績はコロナが猛威を振るった2020年に極端に伸びていますが、その他の年では年間2兆円前後を推移しています。

【国民生活事業の融資実績】

情報元:日本政策金融公庫「融資の状況」

また、在学費用のための教育一般貸付(国の教育ローン)も取り扱っています。

▼国民生活事業で融資を検討中の方▼

中小企業事業

中小企業事業は、主に年商10億円を超える中堅・大企業向けの長期事業資金を融資しています。

融資残高の平均は2022年末時点で1.3億円程度で、1億円を超えるくらいの融資規模から利用されるイメージです。

融資規模が大きいため、融資残高は80兆円程度を推移しています。

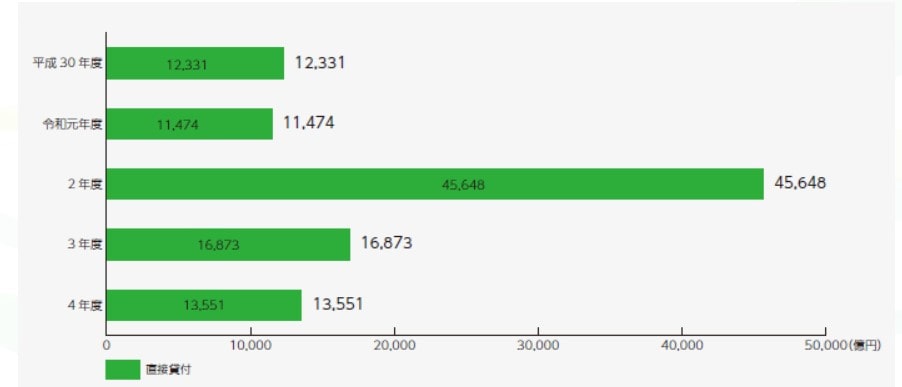

また、融資実績は基本的に1〜1.5兆円となっています。

【中小企業事業の融資実績】

情報元:日本政策金融公庫「融資の状況」

▼中小企業事業で融資を検討中の方▼

農林水産事業

農林水産事業は、その名のとおり農業・水産業に対する事業です。

例えば、農林漁業者への融資業務や経営改善の支援、食品産業の振興などを通じて、日本の「食」の発展を総合的に支援しています。

農林水産事業の融資実績はそれほど多くなく、年間5,000〜6,000億円前後を推移しています。

【農林水産事業の融資実績】

日本政策金融公庫の融資制度の一覧

さまざまな事業を行っている日本政策金融公庫の主な融資制度を事業別に一覧にまとめると、以下のとおりです。

| 国民生活事業の融資制度の一覧 | |

|---|---|

| 融資制度 | 概要 |

| 一般貸付 | 事業を営むほとんどの業種の中小企業が利用可能 |

| 経営環境変化 対応資金 | 外的要因によって一時的に売上の減少など業況悪化をしているが、中長期的にはその業況が回復し発展することが見込まれる事業者が利用可能 |

| 取引企業倒産 対応資金 | 取引企業の倒産などで経営困難になっている場合に利用可能 |

| 新規開業資金 | 新たに事業を始める事業者、または事業開始後おおむね7年以内の事業者が利用可能 |

| 女性、 若者/シニア 起業家支援資金 | 女性または35歳未満か55歳以上で新たに事業を始める事業者、もしくは事業開始後おおむね7年以内の事業者が利用可能 |

| 新事業活動 促進資金 | 新たに経営多角化・事業転換を図る事業者もしくは経営多角化・事業転換後おおむね5年以内の事業者が利用可能 |

| マル経融資 (小規模事業者 経営改善資金) | 商工会議所、商工会または都道府県商工会連合会の実施する経営指導を受けていて、商工会議所などの長の推薦を受けた事業者が利用可能 |

| 新型コロナ ウイルス 感染症特別貸付 | 新型コロナウイルス感染症の影響を受け、一時的に業況が悪化しているが中長期的に業況が回復して発展することが見込まれる事業者が利用可能 |

| 災害貸付 | 地震や台風などの被害を受けた事業者が利用可能 |

| 東日本大震災 復興特別貸付 | 東日本大震災で被害を受けた事業者が利用可能 |

| 生活衛生 改善貸付 | 生活衛生同業組合などの経営指導を受けている生活衛生関係の事業を営む小規模事業者の方が経営改善に必要な資金を無担保・無保証人で利用できる |

| 教育一般貸付 (国の教育 ローン) | 学費に困っている人が利用可能 |

▼自社に最適な融資制度について知りたい方▼

| 中小企業事業の融資制度の一覧 | |

|---|---|

| 融資制度 | 概要 |

| 新事業育成資金 | 新規性や成長性のある事業を始めておおむね5年以内の事業者が利用可能 |

| 経営環境変化 対応資金 | 社会的や経済的な環境変化で一時的に業況が悪化している事業者が利用可能 |

| 取引企業倒産 対応資金 | 取引企業などの倒産により経営が安定しなくなった事業者が利用可能 |

| 女性、 若者/シニア 起業家支援資金 | 女性または35歳未満か55歳以上で新たに事業を始める事業者、または事業開始後おおむね7年以内の事業者が利用可能 |

| 新事業活動 促進資金 | 都道府県知事などから「経営革新計画」の認定を受けた事業者や経営多角化・事業転換などにより第二創業などを図る事業者などが利用可能 |

| 企業活力 強化資金 | 中小商業者やサービス業者などの経営の近代化や流通機構の合理化、下請中小企業の振興や空き店舗などの解消を図る中小企業者が利用可能 |

| 企業再建資金 | 経営改善または経営再建などに取り組む事業者が利用可能 |

| 新型コロナ ウイルス 感染症特別貸付 | 新型コロナウイルス感染症の影響により、売上が減少するなど業況が悪化している事業者が利用可能 |

| 農林水産事業の融資制度の一覧 | |

|---|---|

| 融資制度 | 概要 |

| スーパーL資金 | 農業経営改善計画の認定を受けられた農業者が利用可能 |

| 農業改良資金 | 農業経営における生産や加工、販売の新部門の開始や品質・収量の向上、コスト・労働力の削除のためなどの新たな取組みをする農業者が利用可能 |

| 林業基盤整備資金 (造林資金) | 人工植栽や天然林の改良、育林などといった造林事業をする林業者が利用可能 |

| 森林整備 活性化資金 | 森林施業規模の拡大や単層林から複層林への転換を積極的に行おうとする森林所有者が利用可能 |

| 漁業経営改善 支援資金 (経営改善) | 改善計画の認定を受けた方が漁業経営改善をするために利用可能 |

| 食品流通改善資金 (食品等生産製造提携型施設、「生製提携資金」) | 消費者のニーズに合った高品質の加工食品を安定して供給するために必要となる事業を支援する |

このように日本政策金融公庫は多彩な融資制度を用意しています。

創業間もない会社や中小企業だけでなく、農林水産業の方や女性、コロナで業績が悪化した事業者などさまざまな方が対象です。

融資制度の一例(国民生活事業)

国民生活事業の融資制度のなかでも代表的なものの詳細を紹介します。

| 国民生活事業の融資制度の一例 | |||

|---|---|---|---|

| 融資制度 | 融資限度額 | 金利 | 融資期間 |

| 新規開業 資金 | 7,200万円 (うち運転資金4,800万円) | 基準利率 ※申込者によって特別利率が適用 | 設備 20年以内 (据置 5年以内) 運転 7年以内 (据置 5年以内) |

| 女性、 若者 /シニア 起業家 支援資金 | 7,200万円 (うち運転資金4,800万円) | 特別利率 | 設備 20年以内 (据置 5年以内) 運転 10年以内 (据置 5年以内) |

| 新型 コロナ ウイルス 感染症 特別 貸付 | 8,000万円 (別枠) | 基準利率 ※6,000万円を限度として融資後3年目までは基準利率-0.5%、4年目以降は基準利率 | 設備 20年以内 (据置 5年以内) 運転 20年以内 (据置 5年以内) |

▼公庫からMAXいくら借りられる?知りたい方▼

融資制度の一例(中小企業事業)

中小企業事業の融資制度のなかでも代表的なものの詳細をを紹介します。

| 中小企業事業の融資制度の一例 | |||

|---|---|---|---|

| 融資制度 | 融資限度額 | 金利 | 融資期間 |

| 新事業 育成資金 | 直接貸付 7億2,000万円 | 特別利率 (上限2.5%) | 設備 20年以内 (据置 5年以内) 運転 7年以内 (据置 2年以内) |

| 経営環境 変化対応 資金 | 7億2,000万円 | 基準利率 ※一定条件を満たした場合は特別金利 | 設備 15年以内 (据置 3年以内) 運転 8年以内 (据置 3年以内) |

| 取引企業 倒産対応 資金 | 1億5,000万円 | 基準利率 | 8年以内 (据置 3年以内) |

日本政策金融公庫を利用するメリット

日本政策金融公庫の最大のメリットは、銀行などの民間の金融機関では融資を受けにくい事業者でも審査に通る可能性がある点です。

例えば、創業間もなくて売上のない企業やフリーランスなどでも利用できる可能性があります。

他にも、コロナや震災で業績が急激に悪化した企業への融資制度も用意しているのです。

このような事業者に対して民間の金融機関は基本的に融資してくれないので、日本政策金融公庫は非常に助かる存在となっています。

なぜ民間の金融機関が融資してくれないのかというと、貸倒れのリスクが高くなってしまうからです。

しかし、日本政策金融公庫であれば、経済の活性化や雇用の維持などの社会的意義があるため、政策的な目的で融資を受けにくい事業者にも支援してくれる可能性があります。

▼公庫融資の申込前に事前相談しておきたい方▼

日本政策金融公庫で融資を受けたい

本記事では、日本政策金融公庫の事業内容や役割などについて説明しました。

日本政策金融公庫にはさまざまなメリットがありますが、申込みの手続きや必要書類の準備、面談対策などをすべて1人で対応するのは非常に手間がかかります。

また、所定の審査に通らなければいけないため、入念な事前準備が必要です。

もし少しでも確実に審査に通って希望条件で融資を受けたい方は、ぜひ日本創業融資センターの融資支援サービスを活用してみてはいかがでしょうか。

当センターは日本政策金融公庫の融資支援実績が100件を超えているうえ、融資成功率は98%にまでなっています。

加えて、料金体系は完全成功報酬型のため、融資が成功するまで費用は一切かかりません。

融資相談や審査に通るためのアドバイスはいつでも無料で行っていますので、まずはぜひお気軽にお問い合わせください。