創業融資の返済期間は最長何年?据置期間と返済期間の決め方ついて解説

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

創業融資の返済期間は最長で何年かご存じでしょうか。

資金繰りが上手くいくかわからない創業期は、できるだけ長く返済期間を設定したほうがよいと考える方もいると思います。

しかし、最長期間で申し込んでも希望どおりに契約できるかわからないだけでなく、返済期間を長く設定することのデメリットもあります。

本記事では、創業融資の返済期間の考え方や適切な返済期間の決め方について解説します。

実際の返済シミュレーションも紹介しているため、ぜひ参考にしてください。

創業融資の最長の返済期間

返済期間は融資制度によって異なります。

例えば、日本政策金融公庫の新規開業資金(通称:創業融資)に関しては、運転資金で最長10年、設備資金で最長20年の返済期間が定められています。

プロパー融資(民間金融機関の通常の融資)の場合、運転資金では長くて5年、設備資金では10年程度です。

そのため、創業融資のほうが返済期間は比較的長めとなっています。

また、「据置期間」という元金返済を保留して金利のみを支払い、返済開始を最長5年遅くできるのが認められているのも、創業融資の特徴です。

| 融資の返済期間 | ||

|---|---|---|

| 創業融資 (日本政策金融公庫) | プロパー融資 (民間金融機関) | |

| 運転資金 | 最長 10年 | 最長 5年 |

| 設備資金 | 最長 20年 | 最長 10年 |

| 据置期間 | 最長 5年 | なし |

さらに、創業融資は原則として無担保・無保証なため、起業初期には嬉しい制度です。

創業融資の返済期間はどのように決まるか

創業融資の制度上の返済期間は運転資金で最長10年、設備資金で最長20年と定められているものの、必ずしも最長の返済期間が約束されるわけではありません。

創業融資の返済期間は、以下の3つの要素によって変わってきます。

- 申込人の希望

- 資金使途によって決まる

- 審査の状況によって決まる

創業融資の返済期間は、申込人の希望や資金の使途、審査の状況に応じて変わってきます。

申込人の希望

創業融資の返済期間が決まる要素として、申込人の希望が加味されます。

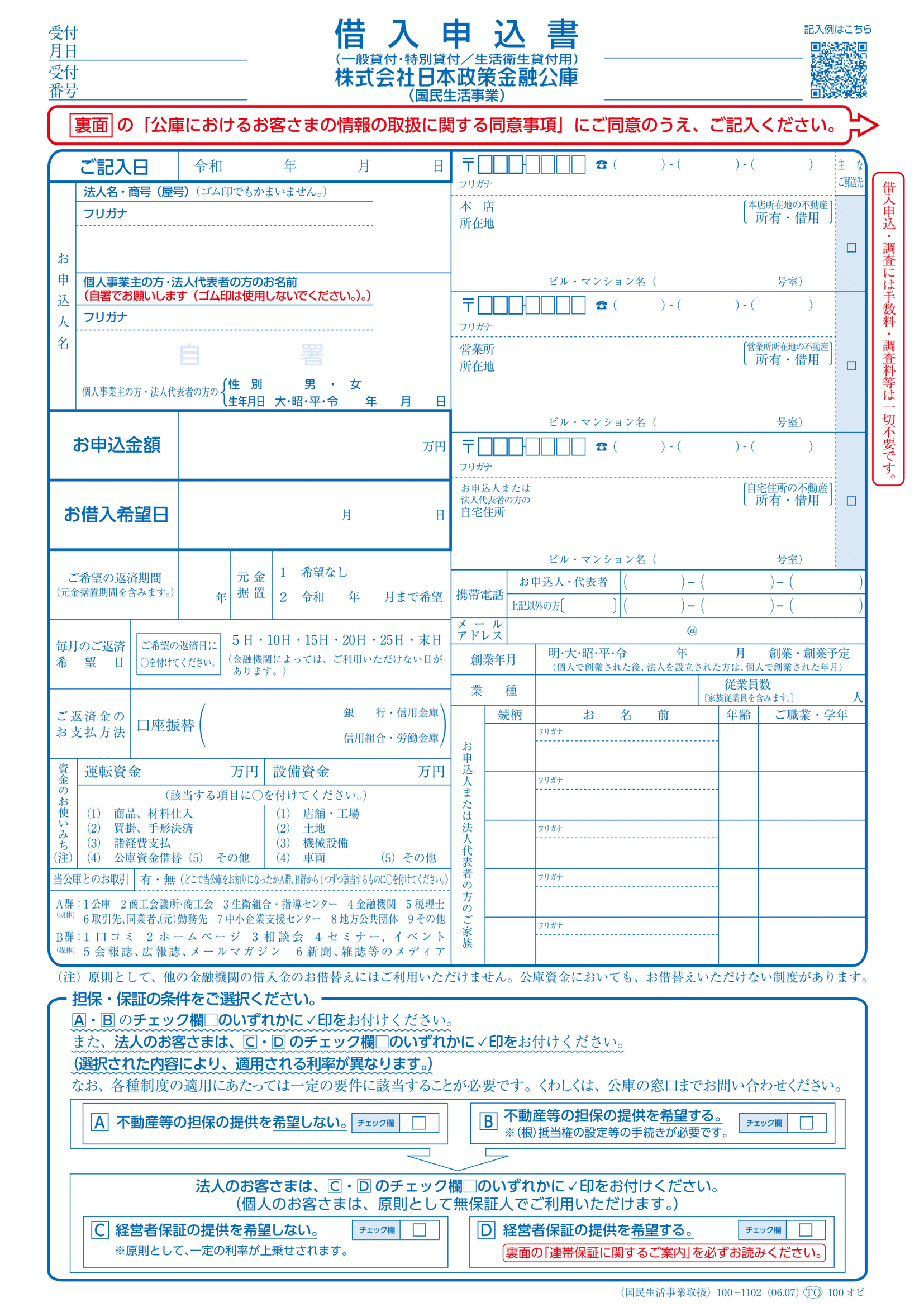

申込人の返済期間の希望は、「借入申込書」という申込み用紙に記載します。

【ご希望の返済期間】

据置期間を含む、トータルの返済期間の希望を記入

【元金据置】

元金据置を希望する場合は、据置期間を記入

(2.令和〇年〇月まで希望)

資金使途によって決まる

次に、融資金の使途が運転資金か設備資金のどちらかなのかでも返済期間は異なります。

借入申込書へ記載する【ご希望の返済期間】は、資金使途に応じて記入しましょう。

運転資金の返済期間は最長で10年です。

設備資金の返済期間は、最長20年です。

審査の状況によって決まる

最後に、審査担当者が創業計画書や借入申込書の内容、面談時の対応などを加味して、返済期間を決定します。

制度上の最長期間が獲得できるケースもあれば、融資審査の結果、希望より短い返済期間となるケースもあります。

なお、日本創業融資センターの支援実績データベース(創業融資 累計100件超)における、創業融資の返済期間の中央値は以下のレンジです。

| 創業融資の返済期間 | ||

|---|---|---|

| 運転資金 | 設備資金 | |

| 制度上の設定 | 最長 10年 (据置:最長5年) | 最長 20年 (据置:最長5年) |

| 中央値 (当センター実績) | 5年~7年 (据置:0~1年) | 10年 (据置:0~1年) |

情報元:日本創業融資センター支援実績

上記のとおり、実態としては制度上の上限の返済期間を必ずしも獲得できるとは限りません。

現実的に考えると、運転資金は最長7年、設備資金は最長10年が妥当でしょう。

加えて、運転資金であれば5年といった短い返済期間を打診されることも多々あります。

「制度内容に書かれているのだから10年間貸してほしい」と思うかもしれません。

しかし、これらの実務判断の背景には「多額の資金を貸して少額の金利を得る」というビジネスモデルから仕方ない部分もあります。

日本政策金融公庫の商売は金利ビジネスのため、高い金利で長期間融資できれば儲かります。

一方、返済期間が長ければ長いほど貸し倒れ(回収不能)のリスクは高まります。

返済期間を長期にできるほど事業の安定性がないと判断された場合、最長期間の10年ではなく、適正期間の3年(据置0年)となる可能性があるのです。

返済期間を決める際に注意すること

創業融資を検討される方にとっては、返済期間は長く設定したほうが、毎月の返済負担は楽になります。

一方で、返済期間が長いことにはデメリットも存在します。

ここでは、適切な返済期間を決めるために、返済期間の長短によるメリットやデメリットを確認しましょう。

返済期間が長いことによるメリット・デメリット

返済期間が長いことによる最大のメリットは、毎月の返済負担が少なく済み、経営が楽になる点です。

一方、デメリットとしては、長期間の借入を行うことで利息負担が大きくなる点です。

また、金融機関側の立場として、返済期間が長くなると貸し倒れリスクは高まるため、融資額や金利など融資条件は保守的になります。

【返済期間が長いことによるデメリット】

・トータルの利息負担が大きくなる

・融資条件(融資額・金利)が保守的になりやすい

返済期間が短いことによるメリット・デメリット

返済期間が短いことによるデメリットは、毎月の返済負担が重くなる点です。

せっかく借入したにもかかわらず、手元の現金が不足して支払いができない事態にならないよう、余裕をもった資金計画を立てる必要があります。

一方、返済期間が短いことによるメリットもいくつかあります。

まず利息負担を低く抑えることが可能です。

返済期間が短い分、利息が発生する回数も減るためです。

また、返済実績を早期に積めるため、次回融資も受けやすくなります。

金融機関側の立場としては、短期間でも融資をしっかり返済している人と思われて、貸し倒れリスクが低いと判断されるためです。

このようなメリットがあるため、あえて返済期間を短くする選択肢もあります。

【返済期間が短いことによるメリット】

次回融資を受けやすくなる

(返済実績がたまりやすい)

据置期間によるメリット・デメリット

据置期間とは、元金の返済を保留し金利のみの支払いで済む期間のことをいいます。

とくに創業期の不安定な見通しのなか、据置期間を活用すれば、返済負担をしばらく少額に抑えられます。

結果、事業に集中できて早期に利益をあげられる可能性が高まるのがメリットです。

【据置期間をとるメリット】

・毎月の返済負担がほぼ無い(金利のみ)

・事業に集中できる

一方、デメリットとしては、据置期間中は返済実績が積めないため、追加融資を希望しても審査に通りにくい点です。

据置期間は事業が軌道に乗るまでの間は便利ですが、将来的な資金調達の計画も考慮したうえで決める必要があります。

また、据置期間も返済期間に含まれるため、据置期間終了後の元本の返済負担が大きくなる点もデメリットです。

例えば、500万円を年利2.1%で5年間借りた場合、据置期間の有無で以下のように返済負担が異なります。

| 据置期間の有無による返済負担の違い | ||||

|---|---|---|---|---|

| 年数 | 据置期間なし | 1年間の据置期間あり | ||

| 金利 | 元金 | 金利 | 元金 | |

| 1年目 | 95,376円 | 1,000,000円 | 105,000円 | 0円 |

| 2年目 | 74,376円 | 1,000,000円 | 92,969円 | 1,250,000円 |

| 3年目 | 53,375円 | 1,000,000円 | 66,718円 | 1,250,000円 |

| 4年目 | 32,374円 | 1,000,000円 | 40,469円 | 1,250,000円 |

| 5年目 | 11,374円 | 1,000,000円 | 14,219円 | 1,250,000円 |

| 利息負担 | 266,875円 | 319,375円 | ||

| 総返済額 | 5,266,875円 | 5,319,375円 | ||

据置期間中の1年間は、毎月9,000円程度の返済に抑えられます。

しかし、2年目以降の返済額は据置期間なしと比較して年間25~26万円ほど増えてしまいます。

つまり、その分の返済もできる見通しを立てておく必要があるのです。

とはいえ、据置期間をつけないのも危険です。

一般的に創業してから半年ほどは利益を出すのが難しいといわれているため、少なくとも創業から半年以上の据置期間を設定しておくべきです。

【据置期間をとるデメリット】

・追加融資の審査上はマイナス

(返済実績が積めない・借入金残高が減っていない)

・据置期間終了後の返済が厳しくなる

返済期間の具体的な決め方

返済期間を決めるには、まず自社が年間にどれくらいの返済が可能か判断する必要があります。

具体的には、「キャッシュフロー>1年間の返済額」となるように返済期間を設定します。

キャッシュフローには、売掛金のような現金化に時間のかかる資産は含みません。

売掛金をキャッシュフローに含んでしまうと、帳簿上は手元に現金があるのに実際は入金されていない状況となり、返済原資があると誤った判断をしてしまう可能性があります。

そのため、すぐに現金化できる手元資金をもとに1年間の返済可能額を計算してください。

例えば、年間のキャッシュフローが+300万円であれば、1年間の返済額が300万円を超えると資金繰りが厳しくなります。

キャッシュフローと同額で融資を受ける場合は、単純計算で毎年300万円まで返済できる計算です。

つまり、7年間の返済期間であれば、2,100万円(300万円×7年)まで借りても返済可能、といった計算ができます。

①年間キャッシュフロー:300万円

②借入希望額:2,000万円

③返済期間:7年(②÷①=6.66年 < 7年)

ただし、キャッシュフローが300万円あるからといって、それで返済できる限界の融資額で融資を受けるのはおすすめできません。

なぜなら、なにか突発的な支出に対応できなくなる可能性があるからです。

そのため、「キャッシュフロー>1年間の返済額」はあくまで目安であり、将来的な売上の推移や設備投資なども考慮して余裕のある返済期間を設定しましょう。

返済シミュレーションのやり方

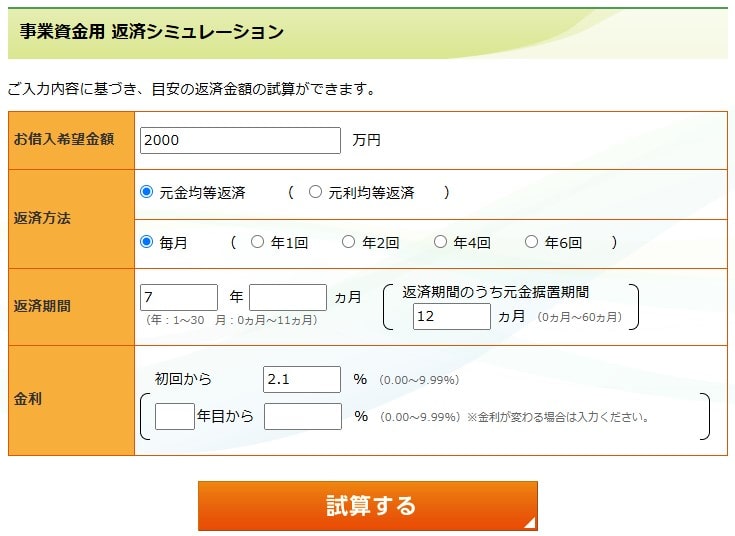

実際に返済シミュレーションをする際は、日本政策金融公庫は、毎月の返済額のシミュレーションが便利です。

希望する借入額に対し、融資条件(返済期間・金利)を入力するだけで毎年の支払額のシミュレーションができます。

上記のページで、主に以下の項目を入力していきます。

【返済方法】

事業資金の融資の場合、基本的には元金均等返済かつ毎月返済を選択

【返済期間】

トータルの借入期間と、据置を希望する場合は元金据置期間を入力する

(返済期間5年のうち1年の据置を希望する場合、返済期間5年0ヵ月、元金据置期間として12ヵ月を記載)

【金利】

創業融資は固定金利であり、初回の金利から変動することはないため「初回から」に金利を入力する

1年目の金利と2年目以降の金利が異なる場合は、「〇年目から」の欄にも2年目以降の金利を入力する

ここからは実際に返済シミュレーションをしてみます。

創業融資の金利を2.1%と仮定した場合、融資額と返済期間ごとの毎月の返済額は以下のとおりです。

【前提:金利2.1%、据置なし、元金均等返済】

| 融資額・返済期間ごとの毎月の返済額 | ||||

|---|---|---|---|---|

| 返済期間 | 500万円 | 800万円 | 1,000万円 | 2,000万円 |

| 3年 | 146,302円 うち利息 7,413円 | 234,083円 うち利息 11,861円 | 292,604円 うち利息 14,826円 | 585,208円 うち利息 29,652円 |

| 5年 | 91,281円 うち利息 7,948円 | 146,050円 うち利息 12,716円 | 182,562円 うち利息 15,895円 | 448,458円 うち利息 31,791円 |

| 7年 | 67,700円 うち利息 8,177円 | 108,321円 うち利息 13,083円 | 135,401円 うち利息 16,354円 | 270,803円 うち利息 32,708円 |

| 10年 | 50,015円 うち利息 8,348円 | 80,025円 うち利息 13,358円 | 100,031円 うち利息 16,697円 | 200,062円 うち利息 33,395円 |

| 20年 | 29,382円 うち利息 8,549円 | 47,012円 うち利息 13,679円 | 705,188円 うち利息 17,099円 | 117,531円 うち利息 34,198円 |

※毎月の返済額は1年目に最も高くなり、2年目以降は減少していくため1年目の返済額を記載しています。

融資額が大きく返済期間が短くなるにつれて、毎月の返済負担は大きくなります。

返済期間が短いと余計な利息の支払いをしなくてよいため、効率的に返済したい方に向いているでしょう。

とはいえ、返済期間を短くしすぎて返済できなくなれば本末転倒です。

上記の表を参考に、融資額と返済期間のバランスを考えて返済期間を検討しましょう。

必要であれば据置期間を設定して、起業初期の返済負担を大きく抑えるのもよいです。

創業融資を有利な返済条件で獲得するには

本記事では、創業融資の返済期間の考え方や適切な返済期間の決め方を解説しました。

実際に返済シミュレーションを見て、毎月こんなに返さないといけないのかと不安を抱いたかもしれません。

しかし、公庫側がリスクが低いと判断した場合、融資額や返済期間などで有利な融資条件を引き出せる可能性が高まります。

そのためには、借入申込書や創業計画書などに、実績を根拠とした合理性のある成長ストーリーや、細かな収支シミュレーションを示す必要があります。

とはいえ、事業で忙しいなか、経営者1人ですべてを準備するのは大変です。

少しでも創業融資を有利な条件で獲得したければ、専門家から一度アドバイスを受けるのをおすすめします。

相談する専門家の目途がなければ、日本創業融資センターに無料相談してみてはいかがでしょうか。

当センターに在籍する融資支援経験が豊富な公認会計士やCFO経験者が、書類作成から面談対応まで一気通貫の支援を行います。

さらに、完全成功報酬型のため、融資を受けるまで費用は一切かかりません。

事業未経験者でも最適な返済期間を決めるアドバイスを無料で行っているので、ぜひお気軽にお問い合わせください。