日本政策金融公庫の利用にデメリットはあるの?メリット・デメリット比較

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも公庫融資が通るのか知りたい方▼

資金調達は中小企業や起業家たちにとって、ビジネスを進める上で避けては通れない課題です。

特に、日本政策金融公庫のような公的金融機関からの融資は、多くのビジネスオーナーにとって魅力的な選択肢となっています。

しかし、どんな融資にもメリットとデメリットがあるためしっかり理解しておくことが大切です。

本記事では、日本政策金融公庫のメリットのみではなく、利用する際に考慮すべきデメリットについても解説していきます。

公庫の融資がビジネスの資金繰りにどのように役立つのか、またその際の潜在的なリスクは何か、しっかりと把握しておきましょう。

日本政策金融公庫のメリット

【日本政策金融公庫のメリット】

・低金利で融資を受けられる

・無担保・無保証での融資が可能

・創業初期の企業でも融資の対象に

・返済期間が長い

・銀行融資(保証協会付)より審査期間が短い

低金利で融資を受けられる

日本政策金融公庫で融資を受けるメリットの1つ目は、低めの金利で融資を受けられることです。

銀行や信用金庫などのフリーローンは金利が高く実質利率約5〜8%になる場合があることに比べて、日本政策金融公庫からの事業融資は約2%前後と低めの金利となる傾向にあります。

創業間もない企業は、事業が軌道に乗るまでの資金繰りに苦労することが多く、このような段階で高い金利負担は大きなリスクとなりますが、日本政策金融公庫からの融資を利用することで、返済負担を軽減することが可能です。

無担保・無保証での融資が可能

2つ目のメリットは、無担保・無保証での融資が可能である点です。

これは特に、資産を担保にできるものがない、または保証人を用意することが難しい、創業間もない企業や小規模事業者にとって非常に魅力的な条件となります。

一般的な金融機関では、創業間もない会社の融資は受けられない、もしくは受けられても有担保・連帯保証ありという条件がつきますが、日本政策金融公庫では、担保や保証人が不要な融資制度もあるため、担保供与や保証人を立てずに審査を希望することも可能です。

創業初期の企業でも融資の対象に

3つ目のメリットは、創業初期の企業でも融資の対象になる点です。

通常の融資では、過去の決算実績や財務状況などを詳細に審査し、その結果に基づいて融資が決定されます。創業初期の企業では必要な実績を示すのが難しいため、融資を受けることが困難になりがちです。

しかし、日本政策金融公庫の「新規開業資金」では、新たに事業を始める方または事業開始後税務申告を2期終えていない方も対象としています。

また、「新規開業資金」では、過去の実績がない場合は事業計画中心の審査になるため、創業初期の場合でも申し込みやすいといえるでしょう。

▼創業融資に通るのか知りたい方▼

返済期間が長い

4つ目のメリットとして挙げられるのが、返済期間が長いことです。

事業の運転資金や設備投資など、さまざまな目的で利用できる融資において、返済期間が長期にわたることは、企業の資金繰りにとって大きなメリットとなります。

銀行のプロパー融資の場合、返済期間は1〜3年、長くても5年が一般的ですが、日本政策金融公庫では運転資金の場合、最長7年間の返済期間が設定されており、比較的柔軟と言えるでしょう。

返済期間が長いほど、金利の支払いを含む全体の支払額は多くなりますが、毎月の返済が抑えられ、余裕をもった経営や、予期せぬ市場の変動にも対応しやすくなります。

銀行融資(保証協会付)より審査期間が短い

5つ目のメリットは、銀行融資(信用保証協会付き)と比較して手続き期間が短いことです。

資金調達を考える際、手続きのスピードは重要なポイントです。

信用保証協会を介する銀行融資の場合、銀行の審査に加えて保証協会の審査が必要となり、審査が2段階で行われることで手続きの期間が長くなる傾向にあります。審査が2段階で行われる場合、最低でも3ヵ月はかかると考えておいたほうがよいでしょう。

日本政策金融公庫の審査は、公庫のみの1段階審査のため、最短1ヵ月程度で完了します。

日本政策金融公庫のデメリット

ここまで解説したように、日本政策金融公庫の融資のメリットばかり聞きますが、デメリットはあるのでしょうか?

融資を検討する際には、メリットとデメリットの双方を理解した上で判断することが重要です。

【日本政策金融公庫のデメリット】

・金利が固定

・繰り上げ返済不可

・担当者を指名できない

・審査の提出書類が多い

・一度落ちると6ヶ月間は再申込不可

金利が固定

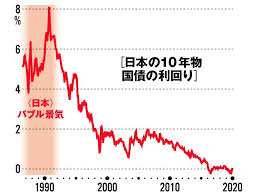

日本政策金融公庫の融資は、金利が固定されています。

固定金利は、バブル期のような市場金利が急上昇する局面でも金利が固定されているため、リスクを抑えられます。

今では信じられませんが、バブル後期の長期金利は8%でした。

(参照:異次元の金融緩和で危うさ増した「国債バブル」 市場のゆがみ、株も為替も)

急に金利が8%になったら、金利返済のみでも相当苦しい状況となります。これを抑えるのが固定金利です。

しかし、市場金利が下降する場合は、変動金利の方が金利負担が低くなります。

▼公庫の有利な融資制度について知りたい方▼

金利が固定されていることで、変動金利を選べる他の金融機関を利用する場合よりも返済額が多くなってしまうため、損をする可能性もあります。

固定金利は金利の変動リスクを回避するために有利ですが、金利が将来的に下降すると予想される場合はデメリットと感じるでしょう。

とはいえ、日本政策金融公庫の固定金利はかなり低めに設定されています。

長期の返済を考えた際に、金利変動のリスクや不安を抱えずに済むメリットと比較し、デメリットとなる可能性を考慮したうえで利用を検討しましょう。

繰り上げ返済不可

日本政策金融公庫は、国民生活事業の融資では繰り上げ返済ができますが、中小企業事業の融資は繰り上げ返済ができません。

そのため、返済できるときに完済したいと考えている企業にとっては、繰り上げ返済ができない点はデメリットのひとつと言えます。

しかし、繰り上げ返済をしないことは、ある程度の現金を手元に置いておけるというメリットにもなります。

例えば、給与の支払い等、毎月発生する支払いに必要な現金を、低金利で持っておけるなら安心という考え方もできるでしょう。

繰り上げ返済をしてしまい、本当に資金繰りに困った際には現金がなさすぎて融資を受けられないことがあるため、繰り上げ返済を行う際は慎重に判断しましょう。

担当者を指名できない

日本政策金融公庫では、審査担当者を指名することができません。

これは、癒着を防ぐための措置ですが、申込時に決定された担当者が審査を行うため、事業内容の理解にもバラつきが生じます。

そのため、前回は審査が通ったから今回も通るとは限らないので注意しましょう。

審査の提出書類が多い

日本政策金融公庫は民間銀行とは異なり、銀行機能を持っていないため、銀行口座を通じた取引情報がありません。

その結果、審査に必要な情報を細かく収集する必要があり、6ヶ月分の預金取引明細や社会保険・税金の支払い領収書など、多くの書類を提出する必要があります。

必要な書類を準備するために時間がかかるだけでなく、申請をするまでに煩雑さを感じる可能性があります。

▼審査落ちリスクを抑え確実に公庫融資を受けたい方▼

一度落ちると6ヶ月間は再申込不可

日本政策金融公庫の融資審査に落ちてしまうと、状況に変化がない限り6ヶ月間は再申込ができません。

資金調達が6ヶ月も遅れてしまうと、事業計画に大きな影響を与える可能性があるため、申込の前にしっかりと事業計画と返済スケジュールを立てておく必要があります。

事前に審査が通りやすくなるよう準備しておくことが、事業を滞らせることなく、成長していくための肝となります。

公庫の融資を手間なくリスクなく確実に成功させたい

日本創業融資センターは、経産省に認定された支援機関であり、融資に特化したサポートを提供しています。

メリット・デメリットを踏まえたうえで公庫を利用すべきか、審査をスムーズに通過するためにはどうしたらよいかお悩みの方は、ぜひご相談ください。

融資に必要な全プロセスをサポートし、事業計画書作成から融資申請書類作成、金融機関や融資制度の選定、審査面談の支援まで一括して行います。

事業の魅力を伝える事業計画書の作成や審査面談のコツを熟知している実績豊富な公認会計士やCFO経験者が対応しているため、融資の成功に自信を持ってサポートします。

日本創業融資センターでは融資の成功に自信を持っているため、完全成功報酬制度を採用しており、融資が決まるまで費用は一切いただきません。

相談はいつでも無料ですので、ぜひお気軽にお問い合わせください。