【日本政策金融公庫】融資金はどこに振り込まれる?ネットバンクはOK?

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

▼そもそも公庫融資が通るのか知りたい方▼

日本政策金融公庫からの融資を検討している方にとって、融資金がどの口座に振り込まれるのか、また、インターネット専業銀行(ネットバンク)でも問題ないのかは、気になるポイントでしょう。

融資審査が通ったのに、振込先の口座が準備できておらず、融資の実行が遅れてしまった…そんな事態を避けるためにも、入金・返済口座の準備は早めが鉄則です。

本記事では、日本政策金融公庫の融資金の振込口座としてネットバンクが使えるのか?という基本から、日本政策金融公庫の融資における振込口座の指定や、おすすめの口座について詳しく解説します。

日本政策金融公庫からの融資金はどこに振り込まれる?ネットバンクはOK?

日本政策金融公庫は預金機能のない金融機関

まず理解しておきたいのは、日本政策金融公庫が一般的な銀行とは異なる性質を持つ金融機関であるという点です。通常の銀行が預金の受け入れや振込、口座振替といったサービスを提供しているのに対し、日本政策金融公庫には預金機能がありません。

これは、日本政策金融公庫が「政策金融機関」として、その業務内容が法律によって限定されているためです。「日本政策金融公庫法」(平成19年法律第57号)の第13条には、公庫の業務として以下のように定められています。

第十三条(業務) 公庫は、次に掲げる業務を行う。

一 資金の貸付けその他の信用供与

二 出資

三 債務の保証

四 経営に関する助言その他の業務で政令で定めるもの

この条文からもわかるように、「預金の受入れ」は業務内容に含まれていません。そのため、日本政策金融公庫は融資を実行する際の振込先として自行の口座を指定することはできず、他の金融機関の口座を利用することになります。

公庫からの融資はネットバンクも利用可能に

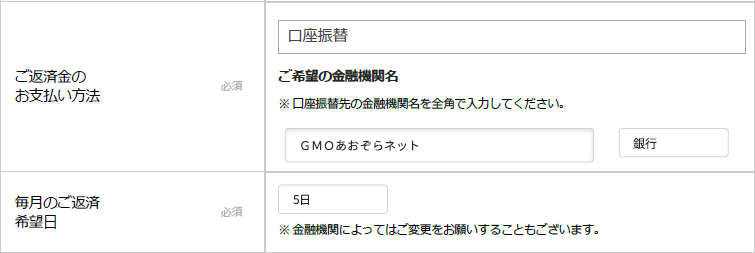

では、実際に日本政策金融公庫から融資を受ける際、融資金はどの口座に振り込まれるのでしょうか。

融資金の振込先口座は、インターネットからの融資申請時に指定が可能です。

【日本公庫(国民生活事業)インターネット申込画面】

かつては、メガバンクや地方銀行、信用金庫といった窓口のある金融機関の口座に限定されていました。しかし、近年では利便性の向上から、ネットバンクも振込先として指定できるようになっています。

以下のネットバンクでの受け取りが可能になったため、事業用の口座としてネットバンクをメインに利用している方や、これから口座を開設する方にとっても選択肢が広がりました。

- 2023年2月より: GMOあおぞらネット銀行

- 2023年9月より: 住信SBIネット銀行、PayPay銀行

▼公庫融資を絶対に失敗したくない方▼

入金口座はどこにすべきか?スピーディーな口座開設が鍵

融資金の振込先口座は、基本的にはどの金融機関の口座でも問題ありませんが、特におすすめしたいのは、迅速に口座開設ができるネットバンクです。

融資の審査が通り、いざ融資金を受け取る段階になっても、振込先の口座がなければ融資金を受け取ることができません。一般的な金融機関の口座開設には、思った以上に時間がかかるケースがあります。

| 一般的な口座開設にかかる期間と難易度 | |||

|---|---|---|---|

| 銀行種別 | 開設スピード | 難易度 | 備考 |

| メガバンク | 約1〜2か月 | 高 | 審査が厳しく開設不可も |

| 地銀・信金 | 約1~2か月 | 高 | バーチャルオフィス不可 |

| ネット バンク | 〜1週間程度 | 易 | オンラインで完結 バーチャルオフィス可 |

また、審査の結果、口座開設ができないという可能性もゼロではありません。そのため、融資実行までのスケジュールをスムーズに進めるためには、スピーディーに開設できる口座を入金口座として指定するのが賢明です。

主要なネットバンクの口座開設にかかる一般的な期間の目安は以下の通りです。

| 一般的な口座開設にかかる期間 | |

|---|---|

| 銀行種別 | 開設にかかる時間 |

| GMOあおぞらネット銀行 | 最短当日に取引可能 |

| 住信SBIネット銀行 | 最短翌営業日には取引可能 |

| PayPay銀行 | 最短3日程度で取引可能 |

これらのネットバンクは、オンラインで手続きが完結し、比較的短期間で口座を開設できる点が大きなメリットです。

返済口座はどこにすべきか?次回融資を見据えた選択も

融資金の入金口座については迅速性を重視するのがおすすめですが、返済口座については、少し異なる視点での検討も有効です。

もちろん、ネットバンクを返済口座に設定することも可能です。しかし、将来的に追加融資や新たな事業資金の調達を考えている場合、次回融資を受けたいを狙っている金融機関を返済口座に指定して「取引実績」を作っておくことが有利に働く可能性があります。

金融機関の選定については、口座が開設できればメガバンクといった選択肢もあれば、地域に根差した地銀・信金等の金融機関の口座を作るといった選択肢もあります。

金融機関は、融資の審査を行う際に、申込者の事業内容や財務状況だけでなく、自行との取引履歴も考慮します。定期的な返済を通じて入出金の実績が積み重なることで、金融機関側もその事業者の経営状況を把握しやすくなります。

また、「保全」という観点も関係しています。万が一、返済が滞るような事態が発生した場合、日常的に入出金のある口座であれば、金融機関はその預金を差し押さえる(ロックする)ことで債権を回収できる可能性が高まります。

つまり、取引実績があることは、金融機関にとってリスクを低減する要素となり得るのです。

このような観点から、返済口座としてのおすすめ度をまとめると以下のようになります。

| 返済口座のおすすめ度 | ||

|---|---|---|

| 銀行種別 | おすすめ度 | 備考 |

| 信用金庫 | ◎ | 対応エリアが限定的 バーチャルオフィス不可 少額の融資でも引き受けOK |

| 地方銀行 | 〇 | 対応エリアが限定的 バーチャルオフィス不可 将来的に数千万円単位の融資OK |

| メガバンク | 〇 | 全国対応 バーチャルオフィスも紹介等では可 将来的に数億円以上の融資OK |

| ネットバンク | ▲ | スピーディーな口座開設 手数料が安い 追加融資の面ではメリットなし |

ただし、これはあくまで一般的な傾向であり、個々の状況や金融機関の方針によって異なります。

▼銀行融資の究極ノウハウを知りたい方▼

第一選択である信金での口座開設時の留意点

一般的に、メガバンク・地銀等では数千万未満といった少額の融資に後ろ向きな場合があります。

そのため創業間もない会社では、少額の融資(数百万円単位)でも前向きに相談可能な信用金庫で口座を開設し取引実績を作っておくといった戦略が理想です。

しかし信用金庫で口座を開設する際の留意点として、バーチャルオフィスで登記している会社は基本的に口座開設が不可となっています。

これは、地域に根差した金融を提供する信用金庫法の趣旨から、いつでも移転可能なバーチャルオフィスで登記をしている会社は長期的な取引が難しいであろうといった懸念からきています。

第十条 信用金庫の定款には、次に掲げる事項を記載しなければならない。

一 名称及び地区

二 ….

(意訳)信用金庫法では、信用金庫の営業地域を「地区」として規定しており、定款で地区を定めることが義務付けられています。この地区は、主に市町村といった狭い範囲で設定され、その中で中小企業や個人に対して金融サービスを提供します。

創業期の会社にとって便利なバーチャルオフィスですが、長期的な融資を見据えた際にはその利用を慎重に判断する必要があります。長期的な目線で、どの金融機関で口座を開設するべきかは顧問税理士などの専門家に相談のうえ進めると良いでしょう。

融資の手続きは、調べれば調べるほど「難しそう」と感じる方も多いかもしれませんが、ポイントさえ押さえれば、実は融資はそこまでハードルの高いものではありません。

・ネットバンクを活用して早く口座を作る

・返済口座は信金・地銀等で信頼と実績を積む

・面談や書類はプロのサポートを受けて万全に備える

これらのポイントを押さえておくことで、ひとつひとつ着実に準備していけば、融資の成功率は確実に高まります。とはいえ、初めての方にとってはハードルが高いのも事実。そんなときは、融資支援の専門家に相談するのが一番の近道です。

日本政策金融公庫で融資を受けたいとお考えなら

日本創業融資センターは、これまでに日本政策金融公庫での融資支援に関して100件以上の実績があります。事業計画書の作成から金融機関の選び方、面談対策まで完全支援。すべてのサービスは着手金不要・完全成功報酬型のため、初めての方でも安心してご相談いただけます。

また、追加融資を見据えどのような金融機関で実績を積んでおくべきか、また融資成功のための無料相談・アドバイスも随時受付しておりますので、まずは一度、お気軽にご相談ください。資金調達の道筋を一緒に考えていきましょう。