【日本政策金融公庫】住所変更・代表者変更等があった場合の手続は?

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

▼そもそも公庫融資が通るのか知りたい方▼

日本政策金融公庫から融資を受けたあと、事業運営のなかで「本店住所の変更」や「代表者の交代」といった変更が生じることがあります。このような変更があった場合には、速やかに変更届を提出する義務があり、提出を怠ると契約違反となる可能性もあるため、注意が必要です。

そこで本記事では、公庫融資を受けた事業者が、住所や代表者などの変更を行った際に必要な手続き、必要書類、次回融資への影響、そして実務上の留意点まで詳しく解説します。

住所変更・代表者変更などがあったら「変更届」の提出が必要

日本政策金融公庫から融資を受けたあとは、法人や個人事業の運営上、さまざまな変更が生じることがあります。

以下のような変更があった場合には、所定の「変更届」を提出する義務があります。

- 本店所在地(住所)の変更

- 代表者の変更(就任・退任・死亡等)

- 商号(社名)の変更

- 連絡先(電話番号やメールアドレスなど)の変更

これらの変更は、役所や法務局のように柔軟な事後報告ではなく、原則として直ちに報告しなければならないとされており、日本政策金融公庫との融資契約上、報告義務違反に該当する可能性もあるため、早急な手続きが求められます。

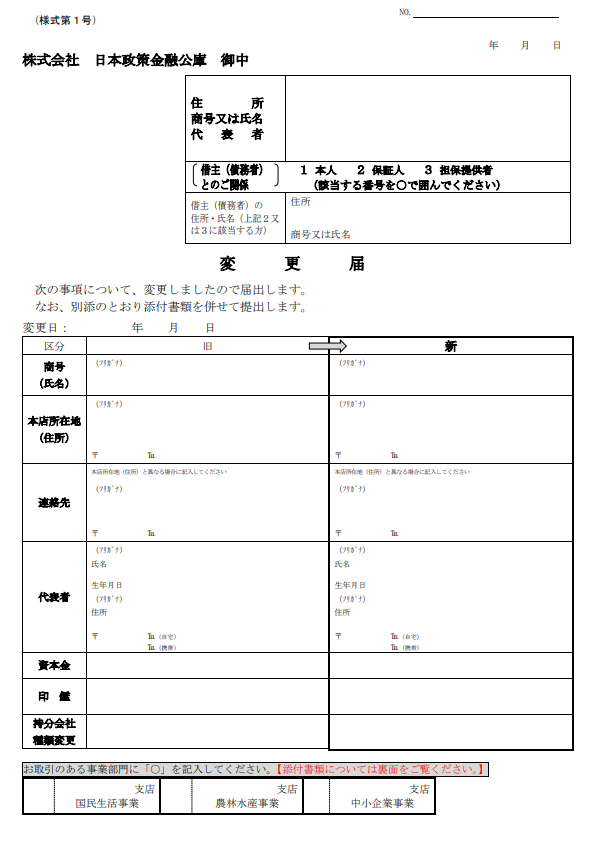

実際に使用される「変更届」の書式は、日本政策金融公庫の公式サイトにて公開されています。

変更届と一緒に提出が必要な書類とは?

「変更届」そのものは比較的シンプルな書類ですが、実際に提出する際には、変更の内容に応じた証拠書類の添付が必要になります。ここでは、代表的なケースである「住所変更」と「代表者変更」について、それぞれの必要書類を解説します。

| 住所に必要な書類 | ||

|---|---|---|

| 対象 | 個人事業主 | 法人 |

| 住所変更 | 次のうちいずれか1点。 ・変更後の戸籍の附票の写し ・変更後の印鑑証明書 ・変更後の住民票 (個人番号記載なし) ・変更後の運転免許証又は 運転経歴証明書のコピー | ・変更後の印鑑証明書 |

| 代表者 変更 | ・変更後の履歴事項証明書 ・個人情報の利用目的に かかる同意書 | ・変更後の履歴事項証明書 ・変更後の印鑑証明書 ・新代表経歴 【指定様式】 ・個人情報の利用目的に係る同意書 【指定様式】 ・新代表者個人印鑑証明書 |

これらの書類は、公庫が変更内容を正式に確認し、融資契約情報を正確に更新するために不可欠です。不備があると受理されず、再提出になるケースもあるため、変更が決まったら早めに必要書類を揃えて提出しましょう。

▼次回融資をより好条件で増額獲得したい方▼

次回の融資に与える影響とは?

住所や代表者、商号などの変更は、日本政策金融公庫における融資審査にどのような影響を及ぼすのでしょうか。変更内容によっては、今後の追加融資や条件変更の申請に影響する可能性があるため、以下にポイントを整理して解説します。

住所の変更は管轄支店や審査方針に影響する可能性あり

法人や個人事業の住所変更があった場合、同一都道府県内であれば、引き続き前回の取引支店で対応可能とされています。しかし、東京都から神奈川県など都道府県をまたぐような大きな移転の場合は、新住所を管轄する公庫支店が審査を引き継ぎます。

これにより、エリアごとの産業特性や支店担当者の業種理解度によって、審査の温度感に差が生じる可能性があります。例えば、東京都内の支店であればIT系事業への理解が深い一方、地方では製造業や小売系の企業が大半といった傾向もあるため、審査に影響が出るケースもあるのです。

代表者の変更は与信評価に大きく影響する可能性あり

代表者の変更は、公庫にとって重要な審査項目の一つです。法人の場合、原則として法人単体の決算やキャッシュフローで審査されますが、返済不能リスクに備えて代表者個人の与信もチェックされます。

代表者の信用力が返済の最終的な保全要素と見なされるため、例えば新たな代表者に過去破産歴がある、または現在消費者金融やカードローンの残高を抱えているような場合、追加融資が難しくなることがあります。

商号・連絡先の変更は基本的に審査に影響しない

一方で、商号(社名)や連絡先(電話番号・メールアドレスなど)の変更については、公庫側の連絡・事務処理に関わる情報更新にすぎず、審査や融資の可否に直接影響を及ぼすことはありません。ただし、変更届を提出せずに放置していると、郵送物の不達や連絡不能といった問題が発生する恐れがあるため、速やかな届出は必要です。

住所や代表者の変更で一括返済を求められることはあるのか?

融資を受けた後に、住所や代表者などの変更があった場合、「契約違反として一括返済を求められるのではないか」と不安に思う方もいるかもしれません。しかし、実務的には正当な理由に基づく変更であれば、一括弁済を求められるケースは極めてまれです。

とはいえ、契約上は一定のリスクが存在するため、その根拠と注意点について公庫の契約内容を理解しておく必要があります。

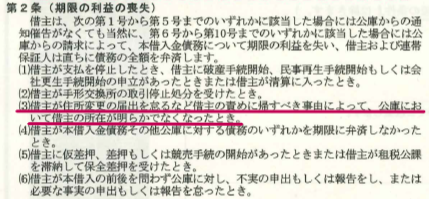

【日本政策金融公庫 借用証書(裏面)】

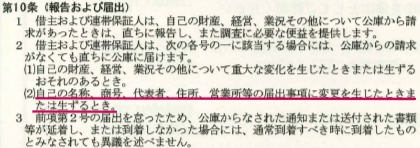

「報告義務違反」は契約違反に該当する可能性がある

公庫との融資契約では、第10条第2項(2)にて、住所変更や代表者変更があった場合は「直ちに」報告する義務があると定められています。

この「直ちに」とは、一般的な「速やかに」や「遅滞なく」よりも厳格な表現で、何を差し置いても早い対応が求められていると理解すべきです。

もしこの報告義務を怠った場合、契約第2条第8項の「期限の利益の喪失」に該当する恐れがあり、理論上は公庫が一括返済を請求できる状況となります。

とはいえ、例えば「引っ越し後にうっかり1ヶ月報告が遅れた」といったようなケースで、実際に一括返済を求められたという事例はほとんどありません。

▼次回融資を受けられるか不安な方▼

一括返済の可能性があるのは「所在不明」や「重大な与信悪化」などのケース

一方で、債務者が公庫と連絡が取れず、所在が不明となった場合には、第2条第3項に基づき、即時の期限の利益喪失(=一括返済請求)が行われる可能性が高くなります。

また、代表者の変更に伴って、連帯保証人が死亡した場合や、新代表者の信用力が著しく低いと判断された場合は、第5条の規定に基づき、追加の保証人や担保の提供を求められることがあります。このようなケースで、債権保全が難しいと公庫が判断した場合、やむを得ず一括返済の判断が下される場合もあるので注意しましょう。

実務上は「協議ベース」で対応されることがほとんど

ただし、これらの契約条項はあくまで公庫がリスクに備えるための法的枠組みであり、実際の運用では、ほとんどの場合、公庫担当者と債務者との間の協議によって柔軟に対応されています。

報告の遅れや代表者変更が「悪意による隠蔽」ではなく「正当な事由」によるものであり、誠実に対応していれば、一括返済を求められるような事態に発展する可能性は極めて低いのが実態です。

変更が生じた際は、速やかに書類を揃えて提出し、不明点があれば公庫に確認の上、誠実に対応することで、不要なトラブルを避けましょう。

日本政策金融公庫で融資を受けたい方へ

日本政策金融公庫の融資を受けている場合、住所や代表者の変更があった際には、速やかに変更届を提出することが契約上義務付けられています。一方で、こうした変更があっても公庫との信頼関係を維持しながら、必要な手続きと報告を適切に行えば、今後の融資にも支障をきたすことはほとんどありません。

実際の手続きや審査に不安がある方、特に代表者交代など少し複雑な事情を含む場合には、専門家のサポートを活用することをおすすめします。

日本創業融資センターでは、100件を超える日本政策金融公庫の融資支援実績があります。住所変更・代表者変更といった特殊な事情がある場合でも、丁寧に状況をヒアリングした上で最適な融資制度の選定や申請のための支援を行っています。

サポートにあたるのは、融資経験が豊富なCFO経験をはじめ、税理士や会計士などの専門家です。さらに、完全成功報酬型なので、融資が成功するまでの費用は一切かかりません。

無料相談も受付中ですので、手続きの進め方や追加融資など不安のある方は、ぜひお気軽にご相談ください。融資の可能性を診断し、成功に向けて全力でサポートいたします。