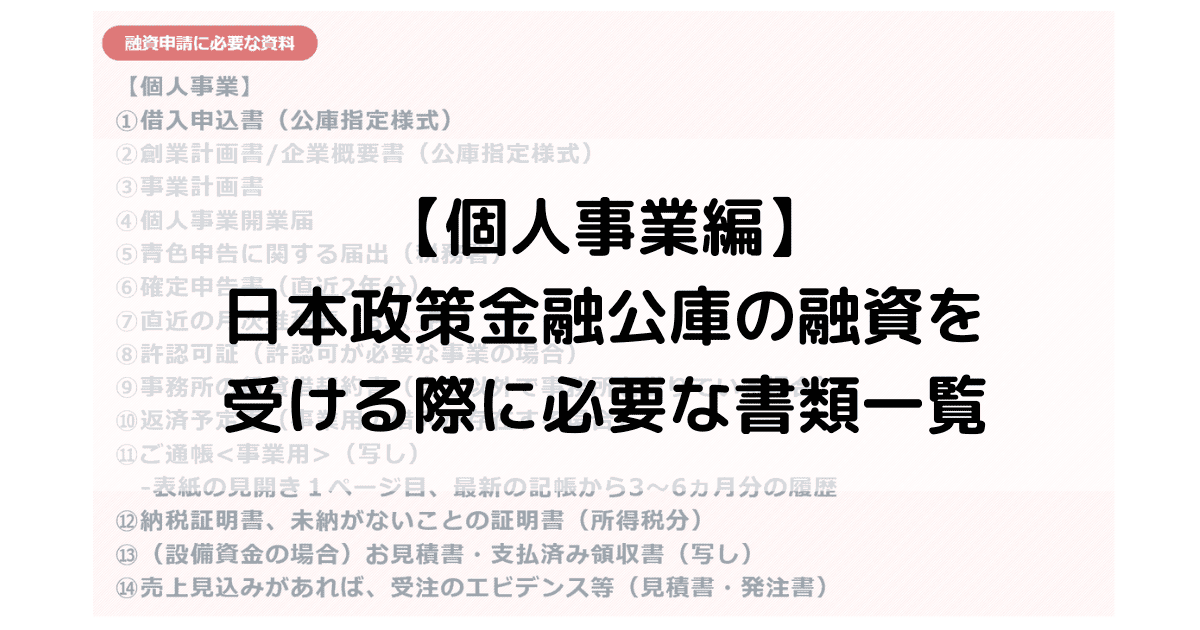

【個人事業編】日本政策金融公庫の融資を受ける際に必要な書類一覧

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも公庫融資が通るのか知りたい方▼

日本政策金融公庫の融資は個人事業主でも受けられるうえ、低金利での資金調達が可能です。

しかし、融資を受けるには多くの書類が必要で、スムーズに手続きを進められないかもしれません。

本記事を確認すれば、融資に必要な書類とポイントを把握できます。

資料をいち早く集め、スムーズに手続きができれば、迅速に融資を受けられる可能性が高まるでしょう。

個人事業主が日本政策金融公庫の融資を受ける際に必要な書類

個人事業主が公庫の融資を受けるときは、以下のような書類が必要です。

| 融資申込みに必要な書類一覧【個人事業】 | |

|---|---|

| 書類名 | 例 |

| 借入申込書 | - (公庫HPよりDL可) |

| 創業計画書 ※創業融資を受ける場合 | - (公庫HPよりDL可) |

| 企業概要書 ※創業融資以外の場合 | - |

| 事業計画書 | 売上計画 費用計画 資金計画 採用計画 (公庫HPに記入例あり) ※融資制度毎にひな形が異なる |

| 個人事業開業届 | 税務署への提出控え ※収受印のあるもの |

| 青色申告に関する届出 | 税務署への提出控え ※収受印のあるもの |

| 確定申告書(一式) ※直近2年分 | 税務署への提出控え ※収受印のあるもの |

| 直近の月次推移表 | 貸借対照表 損益計算書 (税理士が作成したもの) |

| 許認可証・資格情報 | 営業許可証 資格証 ほか (資格の管轄の窓口や保健所) |

| 事務所の賃貸借契約書 ※自宅以外で事務所を 借りている場合 | オフィス賃貸借契約書 (不動産会社より取得) 施設利用契約書 (バーチャルオフィスの場合) |

| 返済予定表 ※事業用の借入がある場合 | - (借入先の金融機関より取得) |

| ネットバンクの 入出金明細 | ネットバンキング入出金明細 (自分で準備) |

| 納税証明書 | - (税務署より取得) |

| 見積書 ※設備融資を受ける場合 | 設備購入 工事費用 (取引先より取得) |

| 売上見込みに関する資料 | 発注書 見積書 (取引先より取得) |

それぞれ詳しく説明します。

審査の必要書類多すぎ・・?

▼手間なくリスクなく公庫融資を受けたい方▼

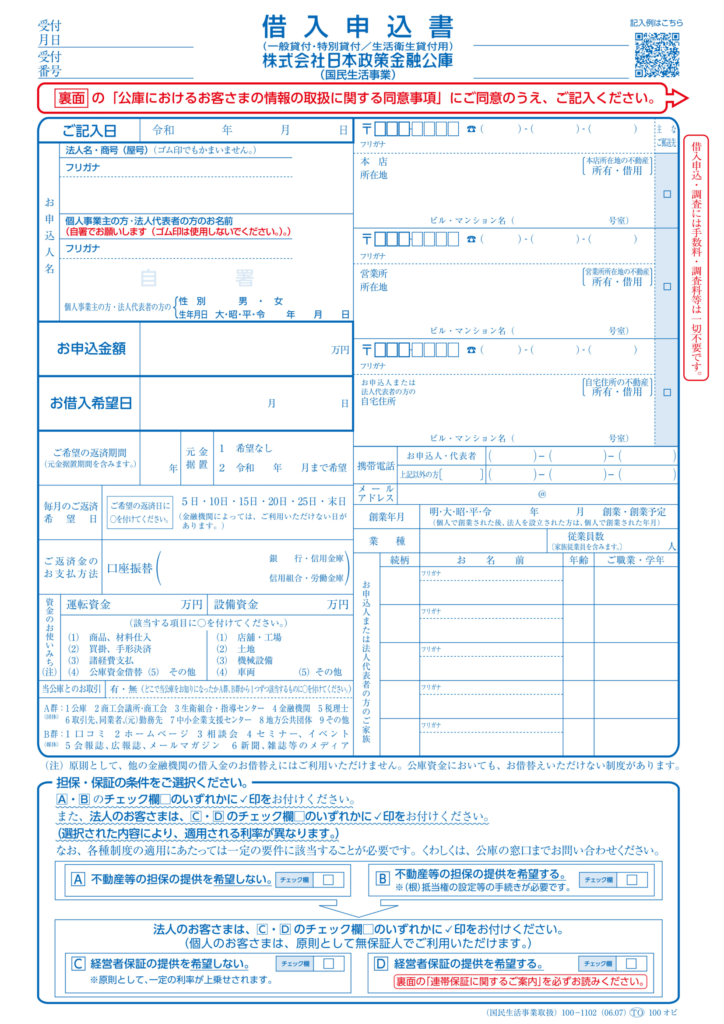

借入申込書

【借入申込書】

情報元:日本政策金融公庫「借入申込書」

借入申込書は公庫に融資を申し込む際に必要な書類で、公庫の公式サイトから書類をダウンロードできます。

表面の申込金額や借入希望日の欄などに希望する融資条件を記入して自署をします。

押印は不要です。

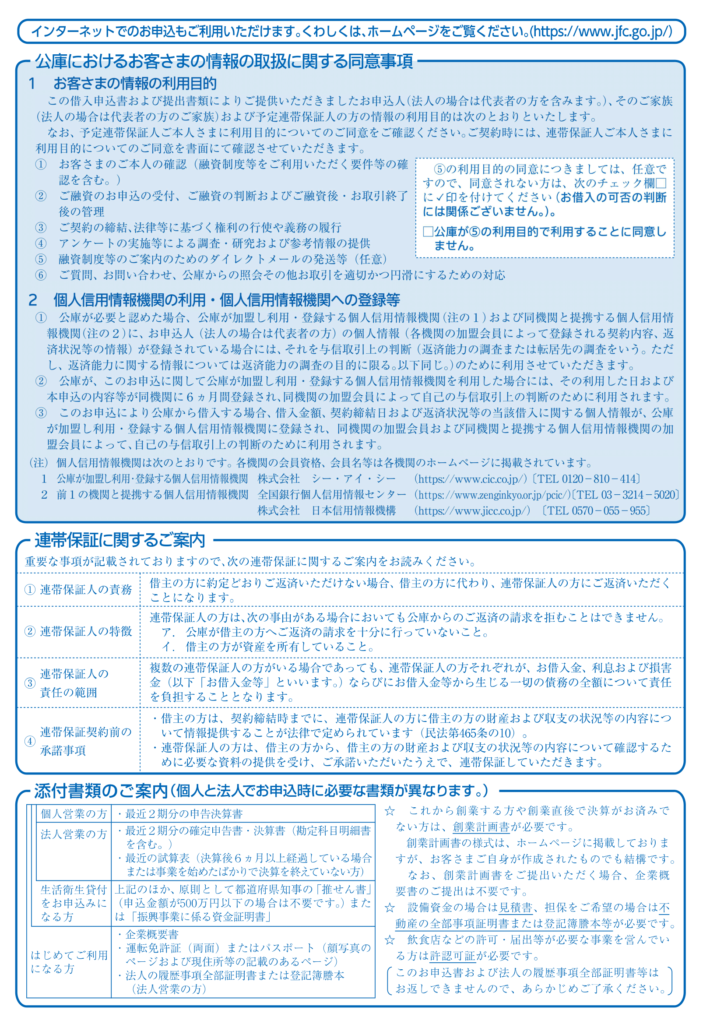

裏面に利用目的の同意について記載があるので、内容を確認して同意します。

なお、インターネット申込みの場合は借入申込書は不要です。

窓口や郵送で申し込む場合は両面印刷もしくは2枚片面印刷しましょう。

公庫の公式サイトには、借入申込書をはじめ、記入例が各書類で提示されているため、適宜活用してください。

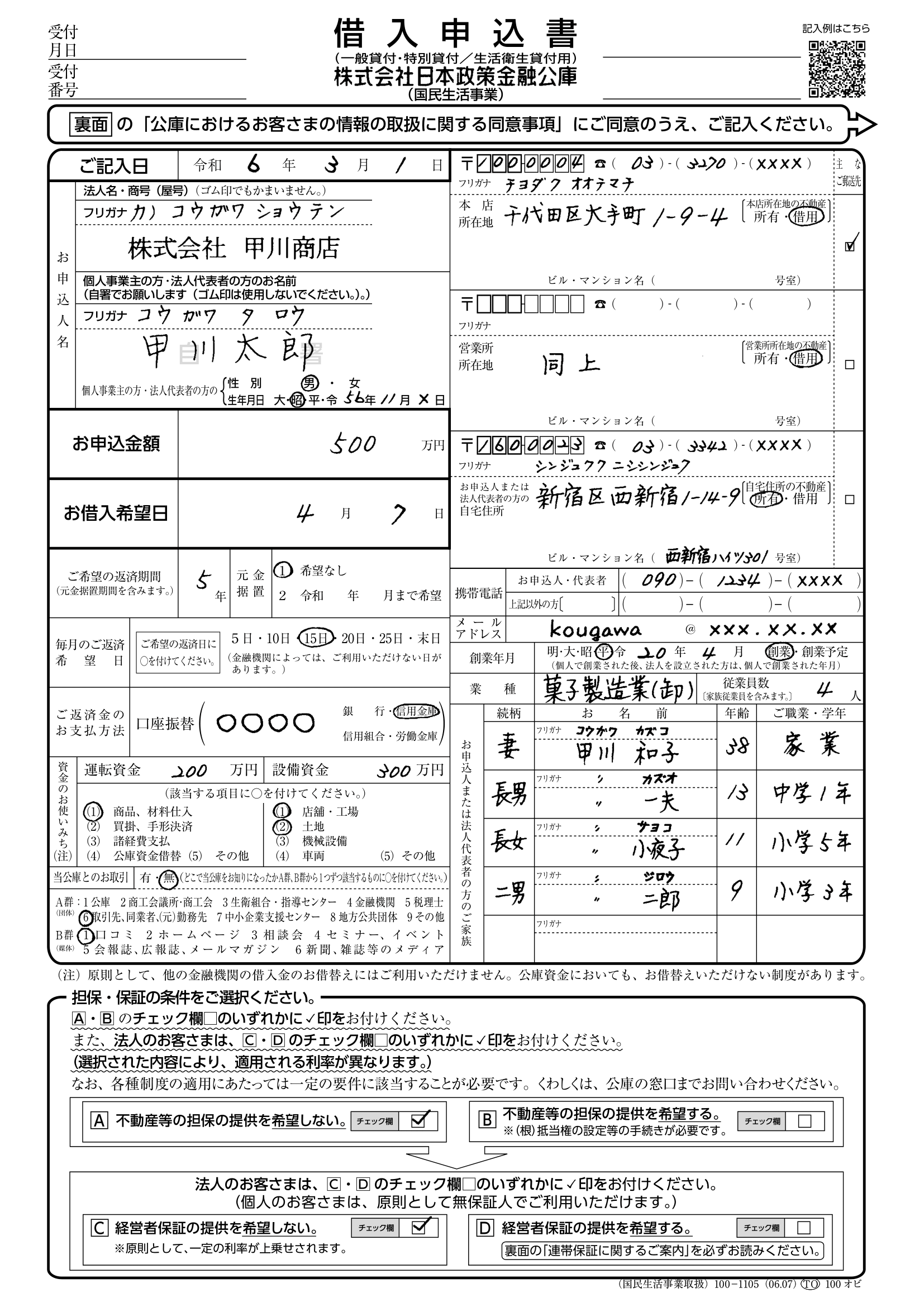

【借入申込書の記入例】

具体的な借入申込書の書き方などを知りたい方は、以下の記事を参考にしてください。

創業計画書(創業融資を受ける場合)

【創業計画書】

創業計画書は創業融資を受ける場合に必要です。

これから事業を始めるもしくは、事業を始めたばかりの場合は準備しましょう。

特にこれから開業したい方は、事業実績がないため公庫の融資判断に重要な書類といえます。

創業の動機や略歴をはじめ、取引先や資金調達の方法、セールスポイントなど事業に関する情報を記載します。

創業計画書は手書きでもExcelで入力してもどちらでも構いませんが、簡単に作成できるExcelがおすすめです。

記入のしかたがわからない方は以下の記入例を参考にするとよいでしょう。

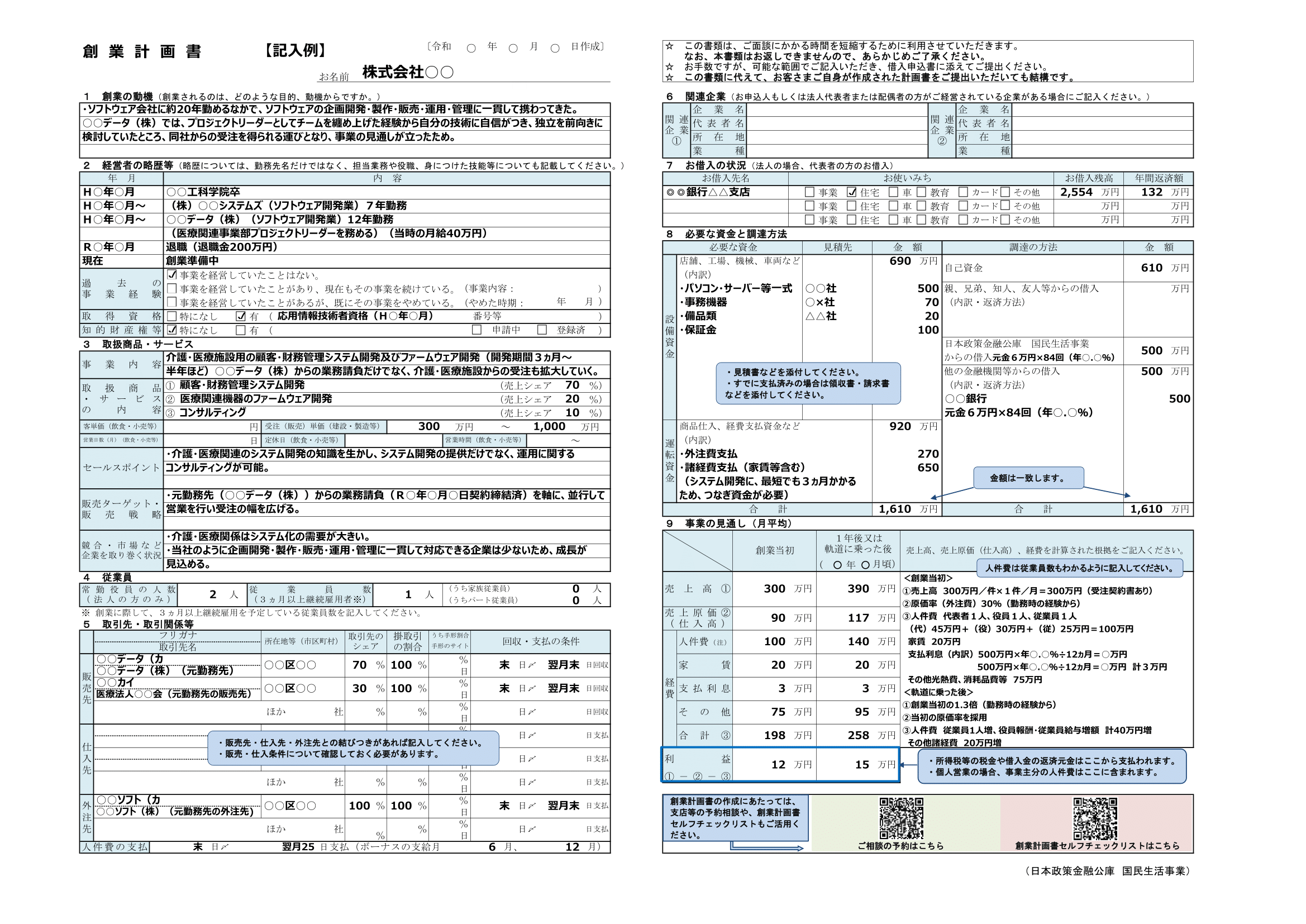

【創業計画書の記入例】

上記の記入例からわかるように、販売戦略や競合の動向、事業の見通しなど具体的な記載が求められます。

特に収支計画は返済原資を確保できるかという点で重要なポイントです。

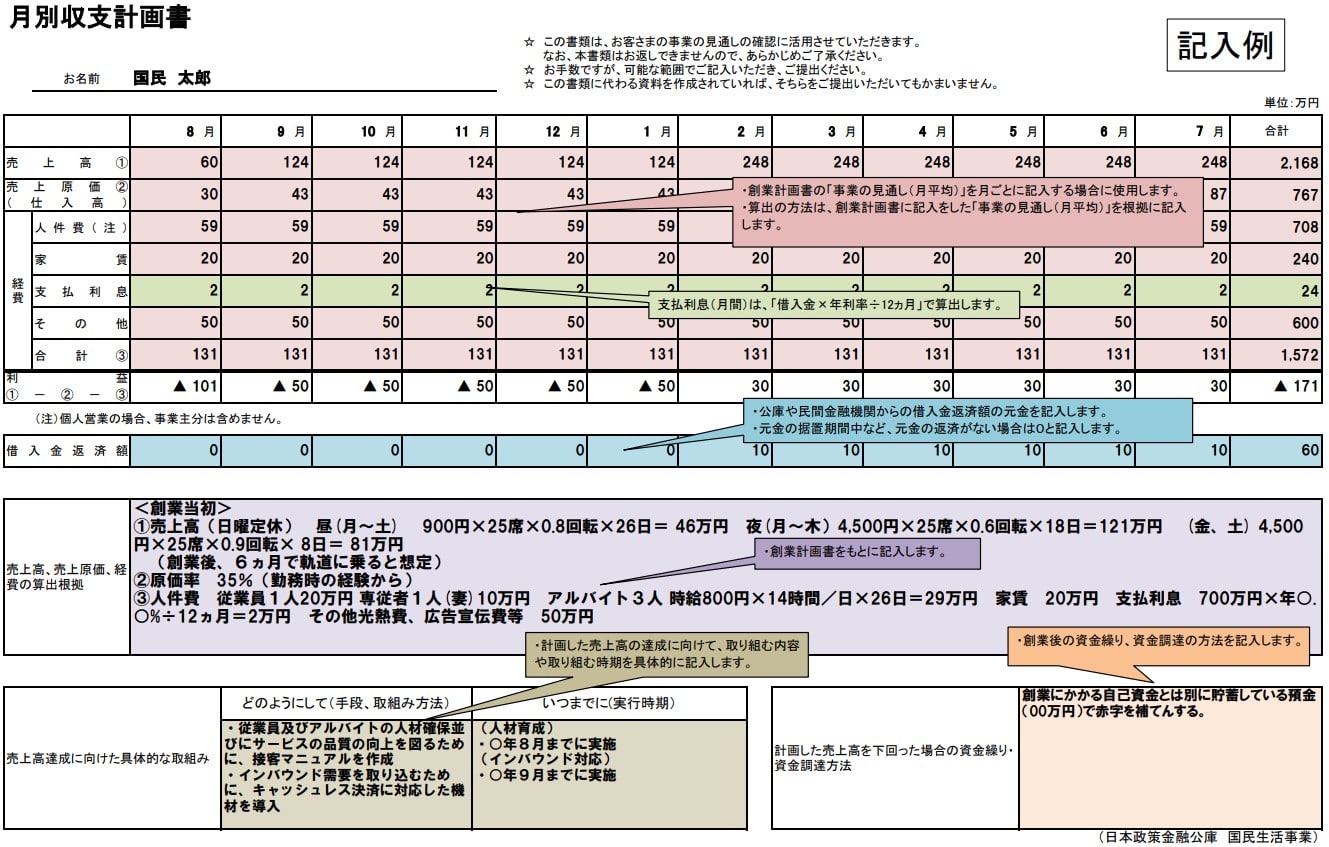

創業計画書に書ききれなかったり伝わりづらいと判断したりする場合は、月別収支計画書を活用しましょう。

絶対に失敗できない創業計画書

▼審査に通る創業計画書の作成支援を受けたい方▼

【月別収支計画書の記入例】

特に開業当初は安定した利益を確保しづらく、資金繰りが厳しくなると予想されます。

そのようなときでも、いつ頃から利益を確保できそうか予想できるため、審査で有利に働きやすいでしょう。

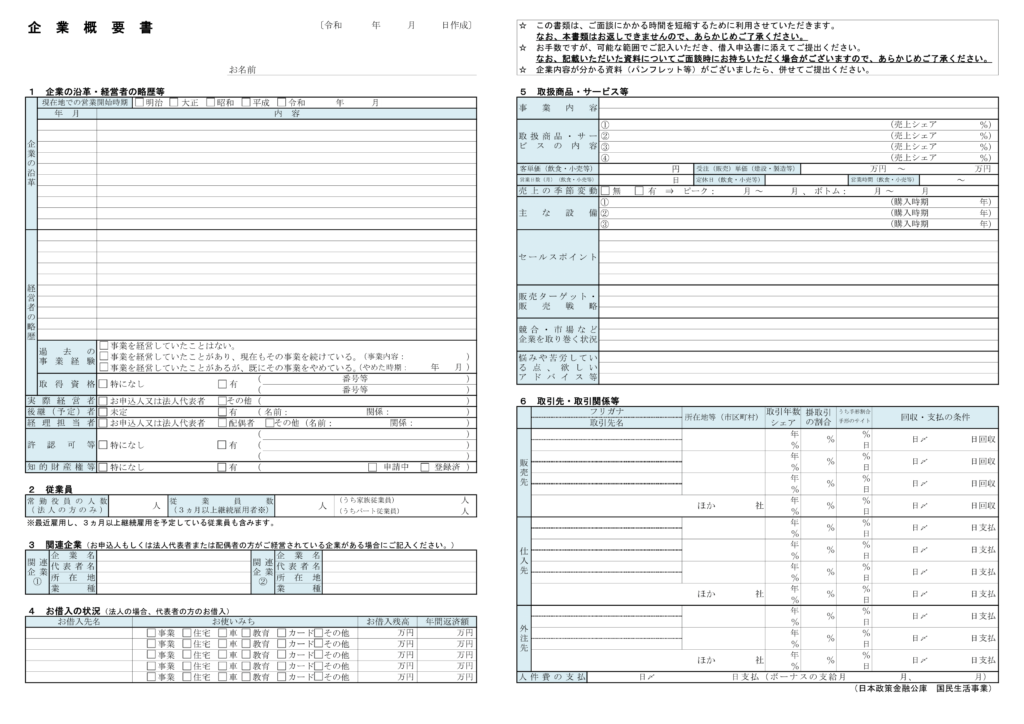

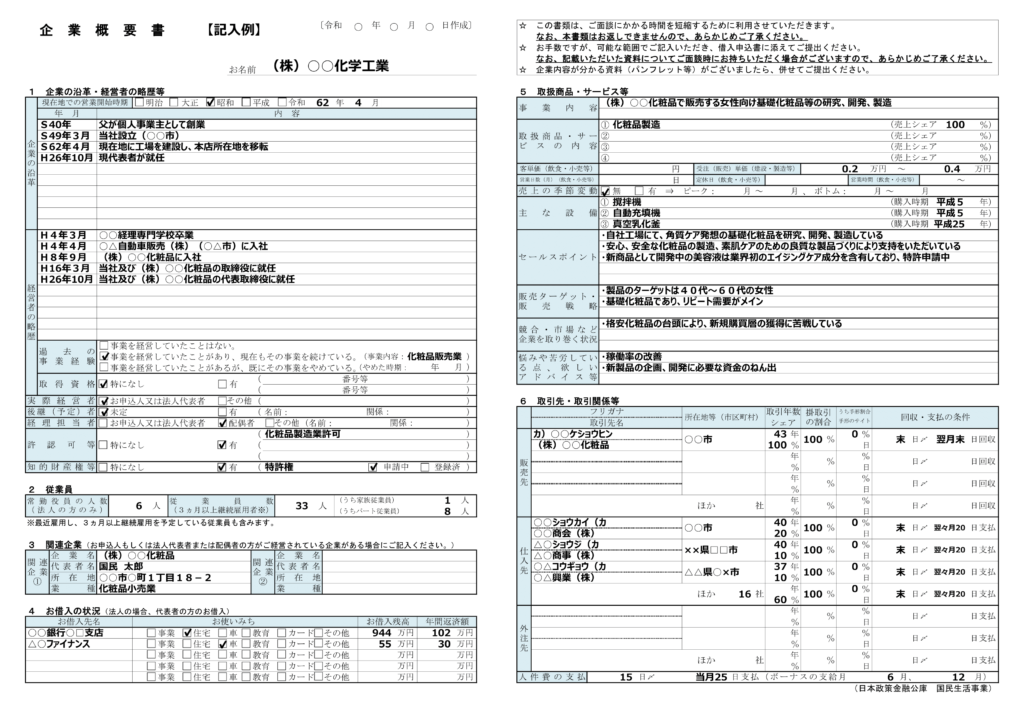

企業概要書(創業融資以外の場合)

【企業概要書】

企業概要書は公庫で初めて取引する際に必要な書類で、創業融資以外の融資を受けたいときに準備します。

事業内容や経営状況を総合的に記載した企業概要書をもとに、企業の財務状況やビジネスモデル、将来性が評価されます。

この書類は融資の可否に大きく影響するため、事業の強みをアピールできる内容を記載しましょう。

なお、3つの業種(各種食料品小売業・化粧品製造業・一般貨物自動車運送業)に限られますが、以下のように企業概要書の記入例を公庫の公式サイトで確認できます。

【企業概要書の記入例】

審査の結果を左右する事業計画書

▼優良評価される事業計画書の作成支援を受けたい方▼

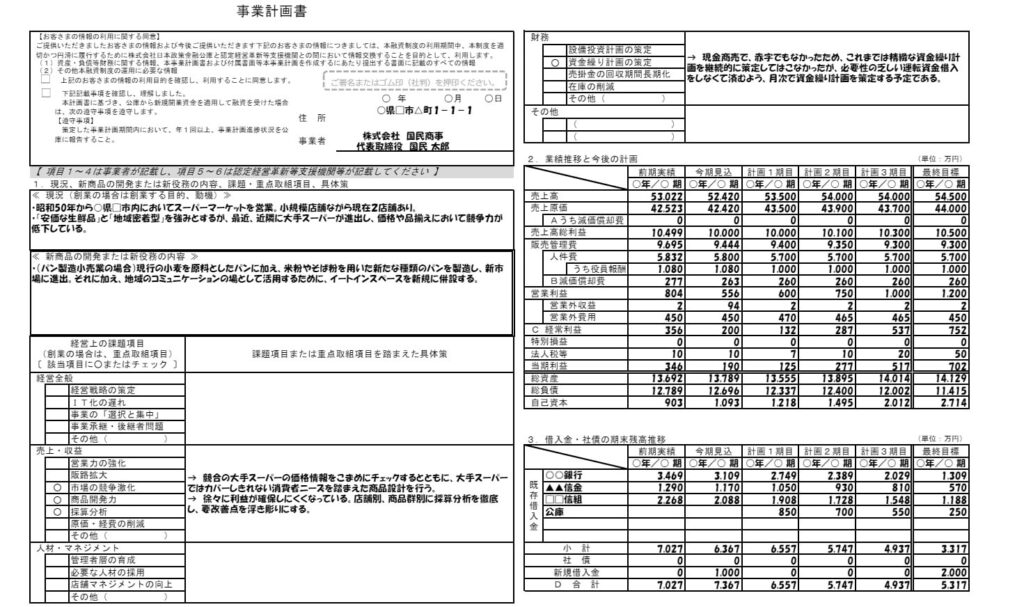

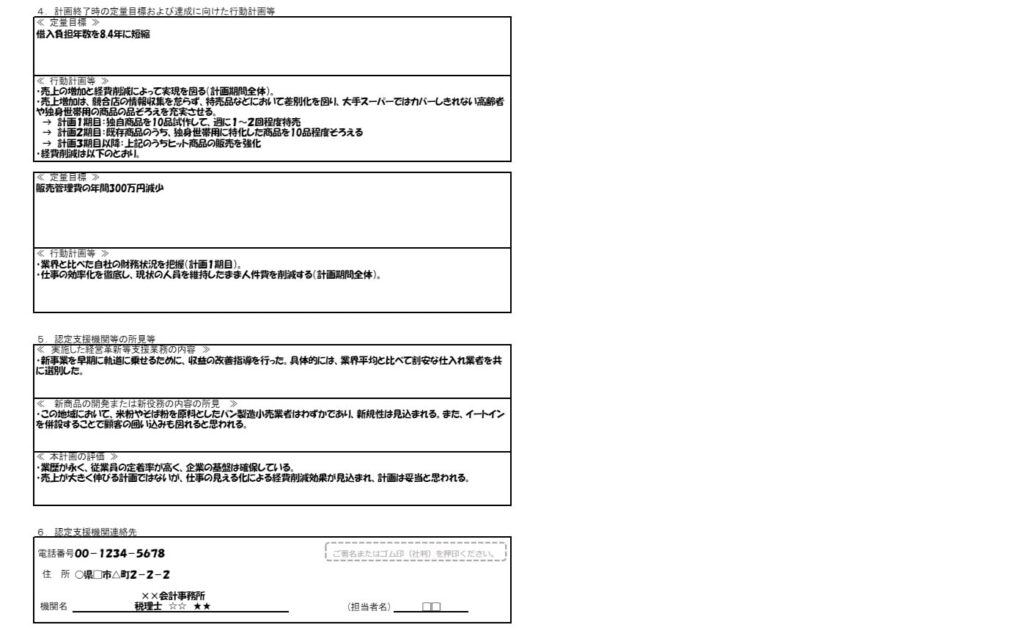

事業計画書

事業計画書は将来3年分の売上や費用、資金調達などの詳細を記載する書類です。

現況と今後の計画や新商品の開発など、直近の3年で事業をどのように進めていくかという計画を明文化した書類となっています。

審査では、事業計画書が合理的で、実現可能な計画であるかどうかが重要視されます。

例えば、売上予想が極端に高く実現不可能と判断される場合、計画の信頼性に疑念を抱かれる可能性があるため、融資を受けたいからといって現実と乖離した目標を立てるのは避けましょう。

事業計画書も公庫が融資判断をするうえで重要な書類のため、以下の記入例のように詳細を記載しましょう。

【事業計画書の記入例】

情報元:日本政策金融公庫「事業計画書(中小企業経営力強化関連用)記入例」

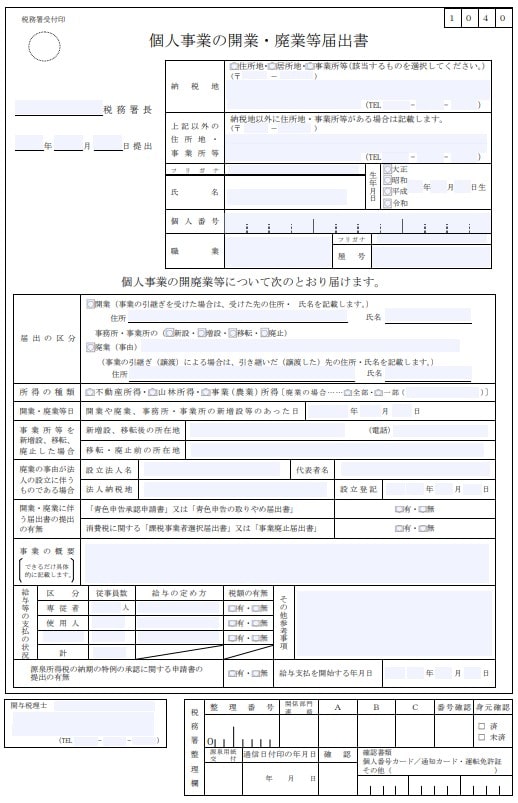

個人事業開業届

【個人事業開業届】

「個人事業の開業・廃業等届出書」が正式名称の個人事業開業届は、新たに事業を開始したときに税務署に提出します。

提出用と控え用の2枚を窓口や郵送で提出すると、控え用に受付印が押印された書類が返却されます。

e-Taxで提出した場合はデータを受け付けた旨のメールが受付印の代わりになるため、メールを保存し印刷しておくようにしましょう。

また、個人事業開業届書(申請書)は最寄りの税務署か国税庁の公式サイトよりダウンロードできます。

とはいえ、会計ソフトでも作成できるため、そちらのほうが手間がかからず便利でしょう。

なお、開業届を出さずに事業をしていても問題はありません。

しかし、正式に開業していることの証明として、公庫の融資においては開業届を提出している必要があります。

開業届を提出すれば、納税の意思や個人事業主として事業を行うといった覚悟を表明できます。

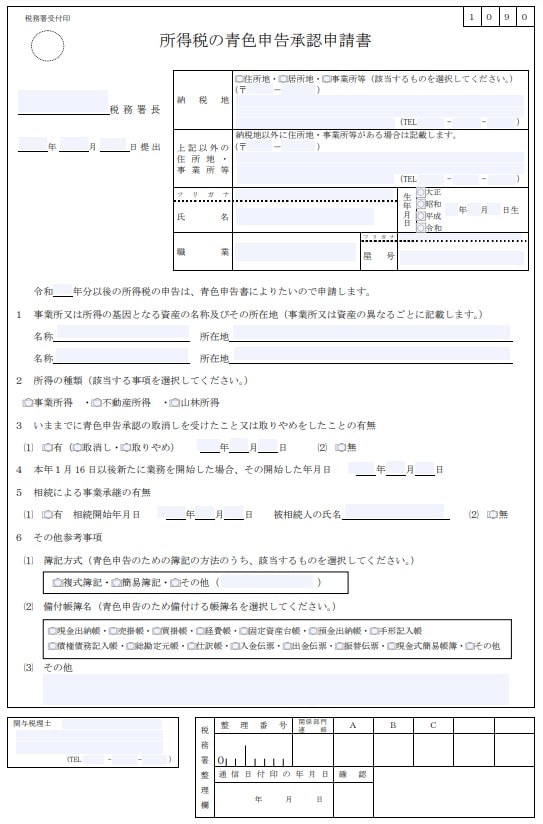

青色申告に関する届出

【青色申告に関する届出】

青色申告に関する届出は、確定申告を青色申告で行いたい場合に税務署へ提出する書類で、正式名称を「所得税の青色申告承認申請書」といいます。

青色申告は、一定の要件を満たした帳簿を作成・保存し、正確な所得の申告を行う制度です。

青色申告を行うことで税制上のメリットがあり、確定申告を青色申告で行う年の3月15日までに提出します。

この青色申告の届け出がある場合、提出する確定申告書などが複式簿記により詳細に記録されているといった期待感が持てることから、公庫の融資においては審査資料としての提出を求められます。

開業1年目から青色申告をしたい場合は、先ほど解説した個人事業開業届と一緒に提出すれば二度手間になりません。

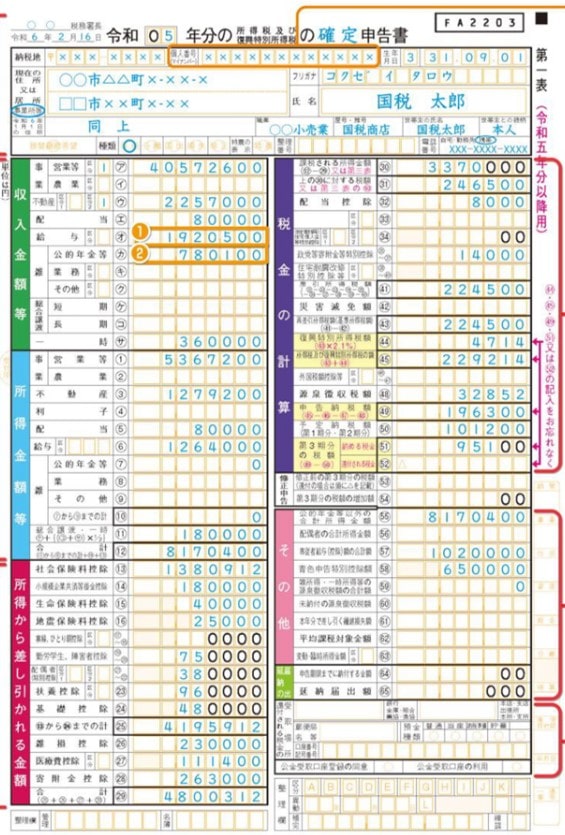

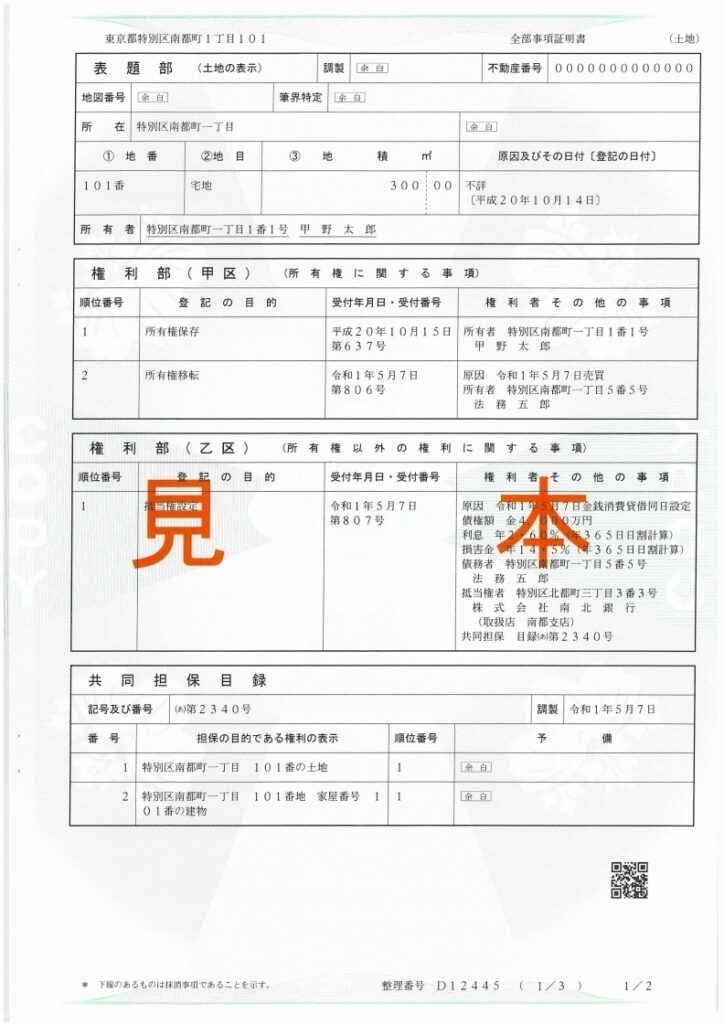

確定申告書(一式)

【確定申告書の見本】

直近2年分の確定申告書を提出します。

税務申告が1期しか終わっていない場合は、1年分の確定申告書でも問題ありません。

なお、確定申告書の第一表のみではなく、事業所得がある場合は青色決算書など付属する書類もすべて提出が必要です。

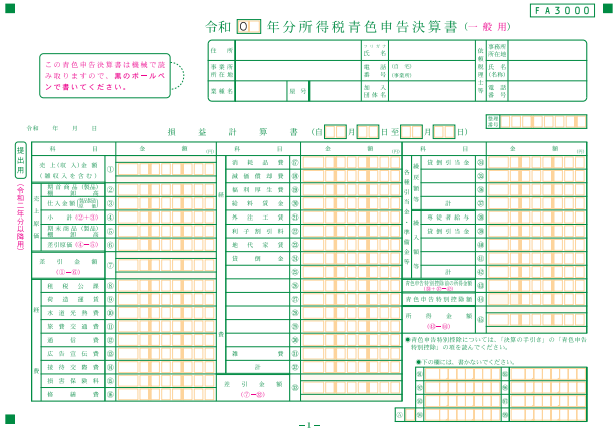

【青色申告決算書】

もし紛失した場合は課税証明書を求められる場合がありますが、事業の収支構造を把握する重要な書類なので、申告後も適切に保管しておきましょう。

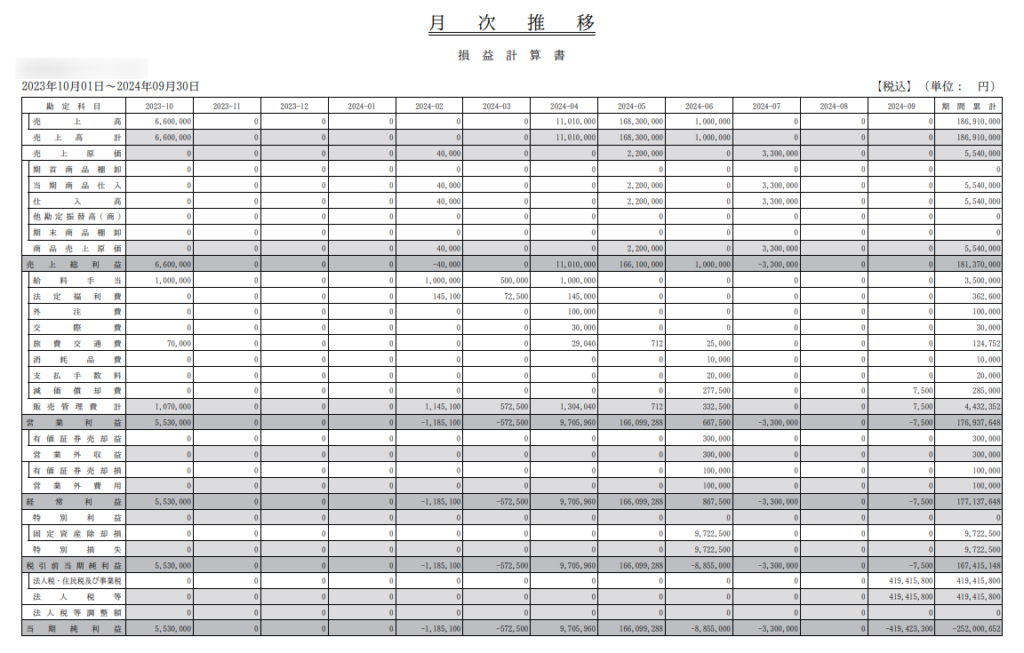

直近の月次推移表

【月次推移表】

この決算で融資を受けられるか不安・・・

▼公庫からいくら融資を受けられるのか知りたい方▼

月次推移表は月ごとの業績や資産状況を追跡するための表で、資産・負債、売上・費用・利益などが一覧で確認できます。

月次推移表を見れば、他の月と比べた傾向や変化を把握でき、季節的要因などがあるかどうかの確認が可能です。

また、安定した経営状況かどうかも確認しやすく、融資可否の判断材料にもなります。

もし会計ソフトを使っているのであれば、そこから出力が可能です。

審査において非常に重要な資料となるため、素人ではなく必ず税理士などの会計の専門家が作成したものを提出するようにしましょう。

審査担当者は財務のプロです。素人の作成した月次決算書では、つじつまの合わない箇所を指摘され信頼を損ねてしまいます。

許認可証・資格情報

【許認可証の見本】

許認可や資格が必要な事業では、営業許可証や免許を証明する書類を用意します。

飲食店営業許可や理美容院営業許可などは後日の提出でも可能ですが、宅地建物取引業や美容師免許など、開業するのに必要な資格の場合は融資審査の前に取得しておかないといけません。

また、開業のために許認可をすでに取得している場合、融資申請に合わせてきちんとスケジュールを立てて実行している点に加え、事業への真剣さもアピールできます。

許認可を取得する見込みがある場合は状況を伝えましょう。

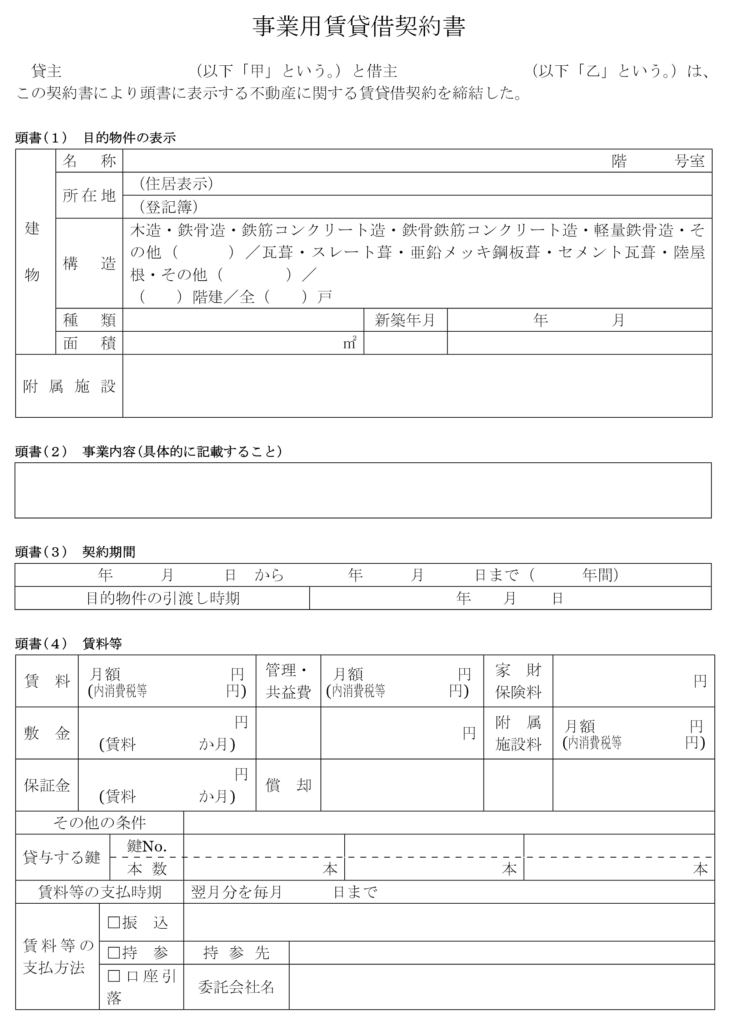

事務所の賃貸借契約書

(自宅以外で事務所を借りている場合)

【事業用賃貸借契約書の見本】

自宅以外の事務所を借りて事業をしている場合は賃貸借契約書が必要です。

架空の会社や事業に対する融資を防ぐために、事務所が実在しているか確認する目的で求められます。

賃貸借契約書を紛失してしまった場合は、不動産会社へ問い合わせて再発行してもらいましょう。

バーチャルオフィスを利用している場合は施設利用契約書などを提出します。

なお、融資申込み時にまだ賃貸借契約を結んでいない場合は、不動産サイトに掲載されている物件の説明書や、不動産担当者に頼んで賃貸借予約契約書を提示しましょう。

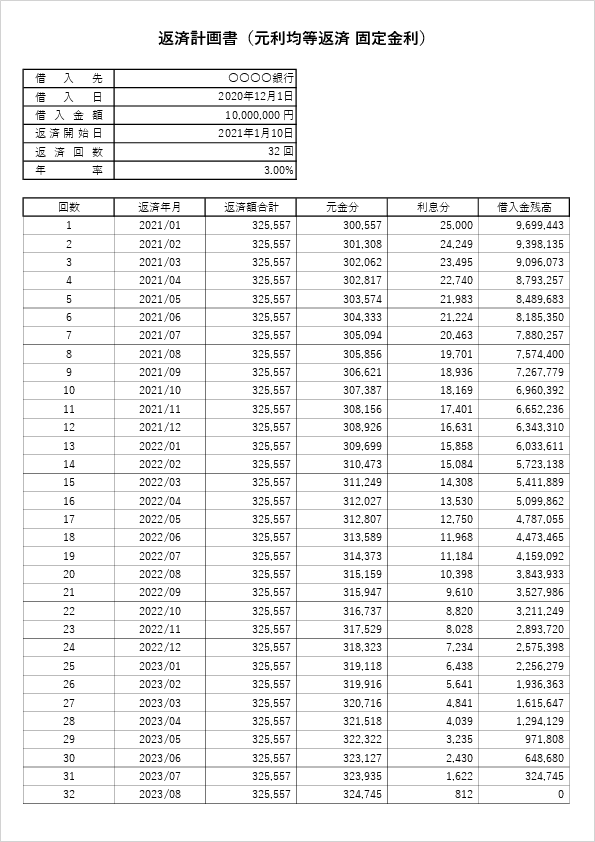

返済予定表(事業用の借入がある場合)

【返済予定表の見本】

事業用の融資をすでに他の金融機関で受けている場合は、返済予定表を提出します。

返済予定表は融資契約をした際に渡されますが、紛失している場合は借入先の金融機関に再発行を依頼しましょう。

公庫は返済予定表を見て、新しい融資を受けて借り過ぎにならないか、返済比率はどれくらいになるかを確認します。

特に複数の融資を受けている場合、正常に返済しているかを把握するためにも不可欠な書類です。

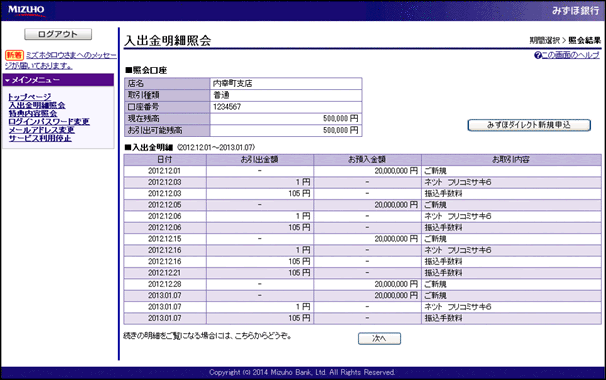

ネットバンクの入出金明細

【ネットバンクの入出金明細の例】

ネットバンキングを利用している場合、6ヵ月分の明細を事前に印刷しておきます。

なお、Excelではなく必ずPDFにしてから出力してください。

また、ネットバンキングにログインして画面の提示を求められるケースがあるため、ログインのためのIDやパスワードを確認しておくとよいでしょう。

公庫融資を受けたいが忙しくて時間が・・・

▼手間なくリスクなく公庫融資を成功させたい方▼

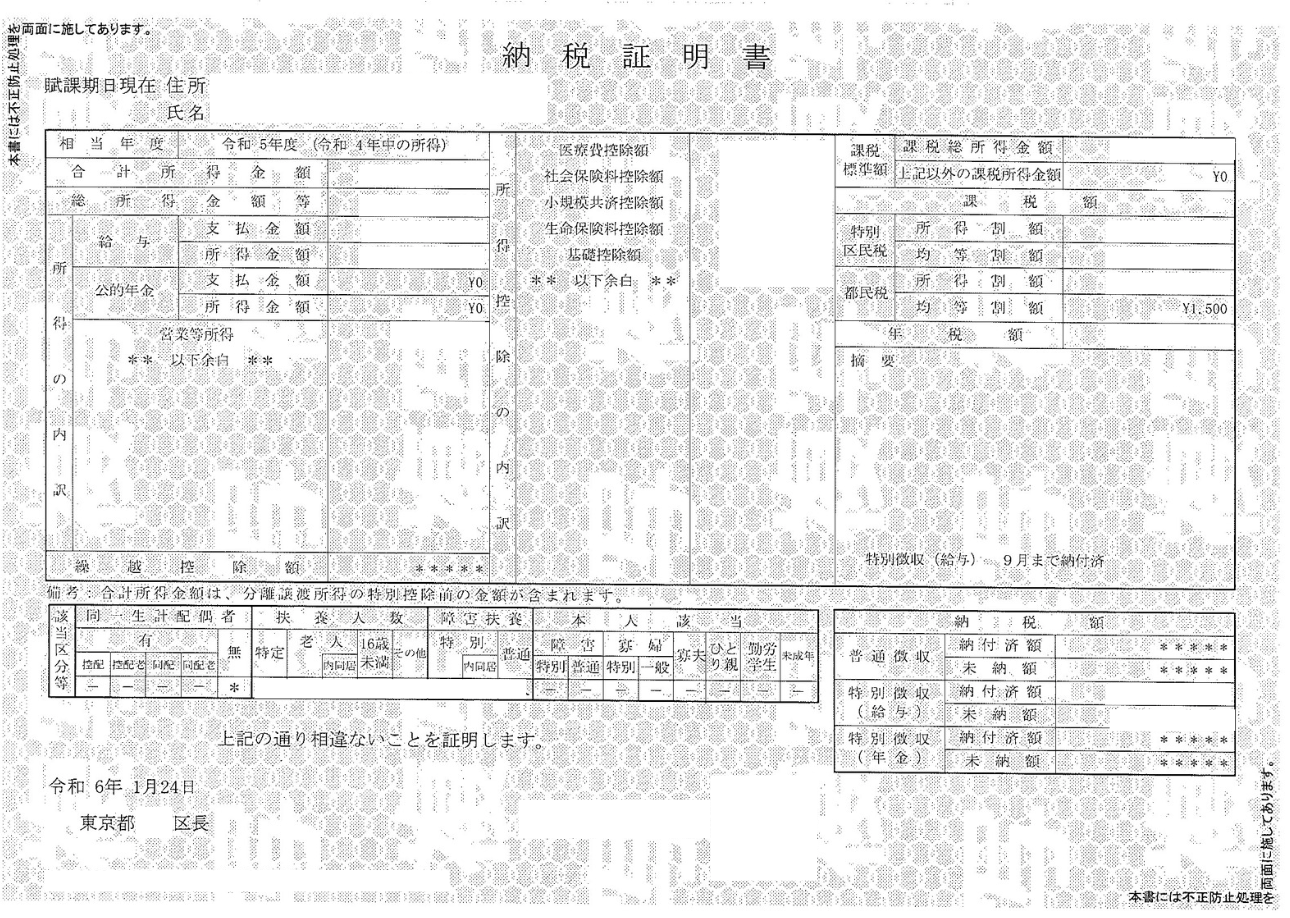

納税証明書

【納税証明書】

納税証明書は税金をきちんと納めているか確認できる証明書です。

公庫は税金で運営される公的な金融機関のため、税金をきちんと納付していない場合は融資を受けられません。

納税証明書はオンラインか郵送、税務署で請求できます。

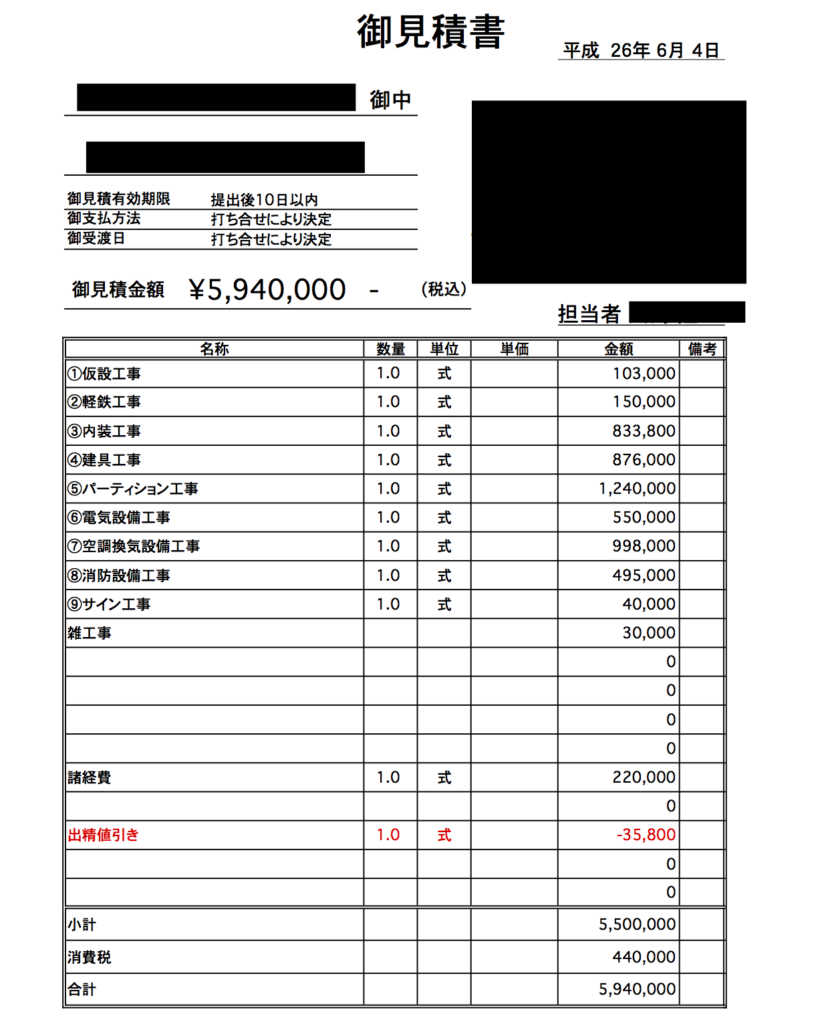

見積書(設備融資を受ける場合のみ)

【見積書の見本】

設備融資を受ける場合は、見積書や工事請負契約書などの資金使途がわかる書類が必要です。

設備資金とは土地・建物や、機械・パソコンなど事業に必要な設備を購入するための資金をいいます。

公庫は見積書を見て、投資の詳細と費用が妥当であるか判断します。

また、設備融資は資金使途の決まった融資であり、使いみちに厳しいため、融資した資金が間違いなく設備資金に使われるという証拠としても、見積書は有効です。

見積書に有効期限がある場合は期限内に提出しないといけないので注意が必要です。

設備資金を購入するのに融資を受ける予定であれば、あらかじめ見積書をもらうようにしておくとよいでしょう。

もし融資申請の際に見積書が手に入らない場合は、購入する設備の概要と金額を把握できるカタログやインターネットのページを印刷して準備しておきます。

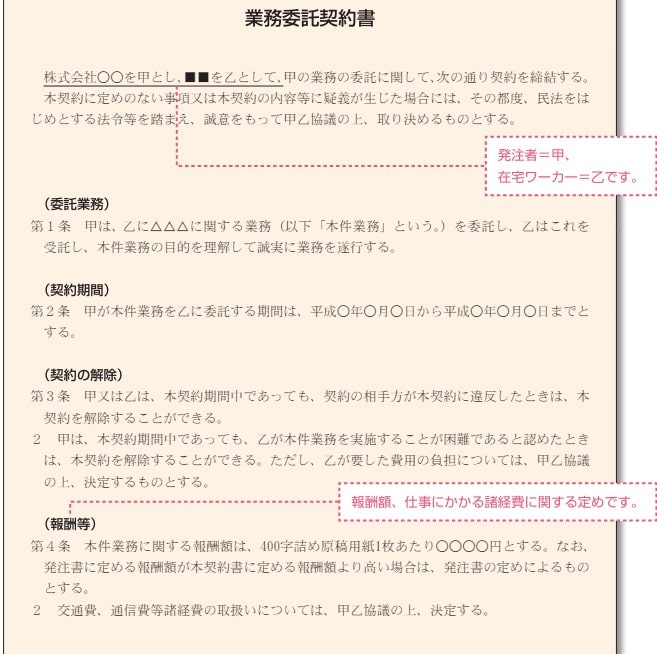

売上見込みに関する資料

【業務委託契約書の見本】

情報元:厚生労働省「Ⅲ-契約書の参考例」

契約書や見積書、商談情報などを売上見込みに関する資料として提出します。

これらの資料は、特に新規事業や拡大を計画している場合に、すでに売上見込みを確保していることを示すために重要です。

また、契約書があれば一定期間の売上を確保していて、安定した経営を行える可能性を示せます。

売上見込みに関する書類で売上計画は実現可能であると証明できれば、融資審査に有利に働く可能性が高まるでしょう。

代表者個人に関する必要書類

個人事業主が融資を受ける場合は、事業に関する資料だけでなく、事業主本人の資料も必要です。

なお、収入証明書類やローンの返済予定表などが手元にない場合は、勤務先や借入先に再発行を依頼しましょう。

以下は代表者個人の必要書類です。

| 融資申込みに必要な書類一覧【代表者個人】 | |

|---|---|

| 書類名 | 例 |

| 顔写真付き 本人確認書類 | 運転免許証 マイナンバーカード パスポート 健康保険証 ほか (自分で準備) |

| 収入証明書類 | 源泉徴収票 確定申告書の控え (源泉徴収票は勤務先より取得) |

| 職務経歴書 | 開始事業との関連性がわかるもの (自分で作成) |

| 個人口座の預金通帳 | 個人口座の入出金明細 ネットバンキング入出金明細 (自分で準備) |

| 金融資産の残高証明 | 証券口座残高 仮想通貨残高 金地金の保有証明 ほか (取引先の金融機関より取得) |

| ローンの返済予定表 | 住宅ローン 教育ローン カードローン など (借入先の金融機関より取得) |

| 自宅に関する情報 | (賃貸の場合) 賃貸契約書 (持ち家の場合) 登記簿謄本 売買契約書 固定資産税の課税明細 |

| 公共料金の領収書 | 電気 ガス 水道 (いずれか直近1ヵ月分) |

顔写真付き本人確認書類

【運転免許証の見本】

運転免許証やパスポートなど顔写真付きの本人確認書類の原本を用意します。

申請者と融資申請書類に記載された人物が同一であると確認するために必要です。

顔写真付きの書類がない場合は、保険証と年金手帳や住民票の写しなどを準備します。

運転免許証の有効期限が切れていないか確認しておきましょう。

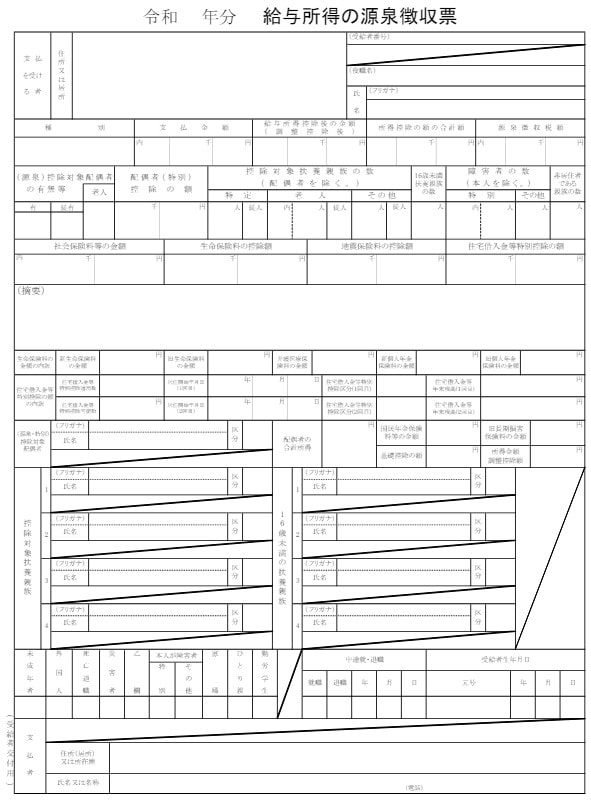

収入証明書類

【源泉徴収票の見本】

創業前に会社員をしていた場合は、会社員時代の源泉徴収票を2年分提出します。

収入証明書類は融資審査において重要な書類で、事業主本人の収入状況や、万が一のときに返済能力があるかどうかを判断するために必要です。

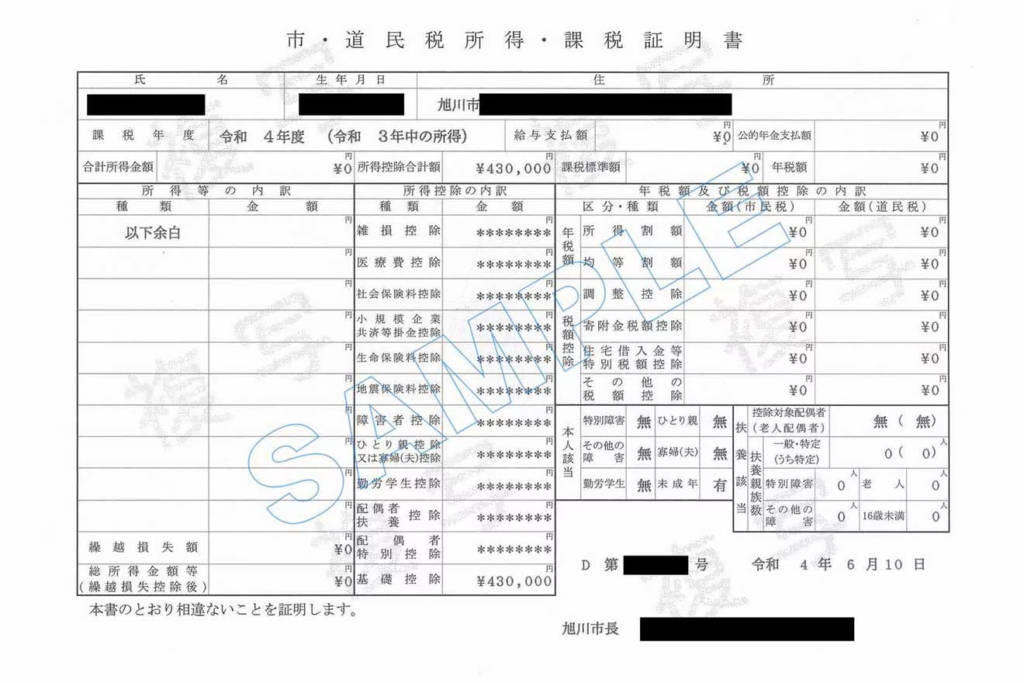

源泉徴収票を紛失した場合は、課税証明書でも代用できます。

【課税証明書】

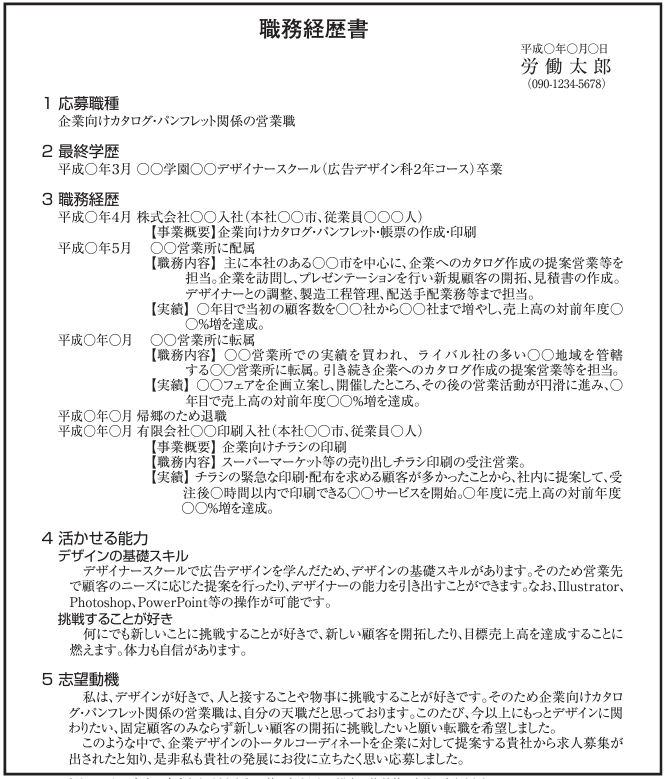

職務経歴書

【職務経歴書の見本】

職務経歴書は新規事業や事業拡大のための融資を申請する際に、必要になる場合があります。

この書類で事業を運営する能力や経験が事業主本人にあるかどうかを判断します。

また、売上計画を達成できそうな能力や経験を持っているかも重要です。

例えば、新たに美容クリニックを開業するのであれば、前職も美容クリニックに勤務していて、経営状況や競合他社の動向などをもとに、新メニューを開発したり従業員教育を行ったりしたことで売上アップに貢献したなどのアピールが挙げられます。

これまでの経験が事業に活かせたり、事業のための特定のスキルや知識を有していたりする点を確認できる内容にしましょう。

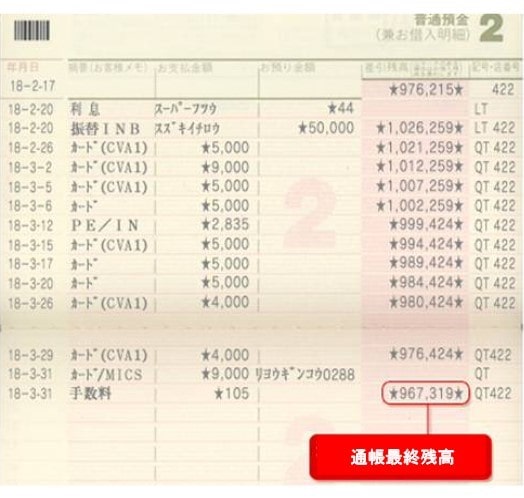

個人口座の預金通帳

【預金通帳の見本】

生活用に使用している個人口座の預金通帳を、直近6ヵ月分の明細を確認できるように準備します。

通帳は申請者の自己資金や財務状況を詳細に把握できる重要な書類で、預金残高だけでなくお金の使い方や使い道も確認されます。

また、家賃・公共料金などの支払履歴もわかるため、正常に支払いをしているかどうかの確認も可能です。

もし事業のために自己資金を貯めているのであれば、堅実にコツコツと資金を準備している点や事業への真剣さが評価してもらえるケースがあります。

ただし、支出が多すぎたりローンの返済が遅れたりしている場合は、融資審査に不利に働く可能性が高いです。

なお、配偶者や子ども名義の通帳がある場合は、その預金も自己資金として評価してもらえるため準備しておきましょう。

公共料金や住宅ローンの返済を家族名義の通帳で引き落としている場合も同様です。

公庫の審査はどこまで開示する・・?

▼公庫の融資審査ノウハウについて知りたい方▼

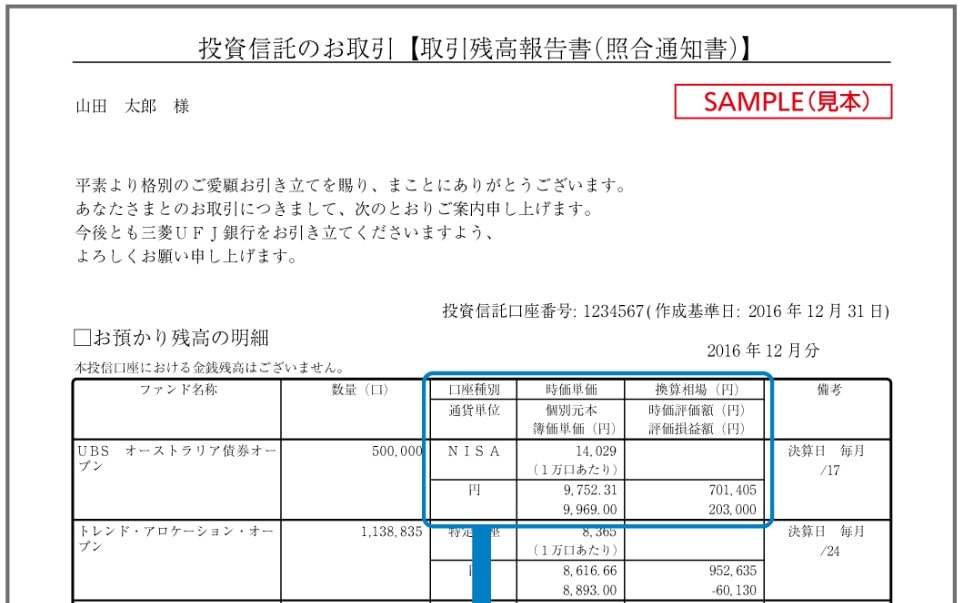

金融資産の残高証明書

【取引残高報告書の見本】

投資信託や株取引をしている場合は、金融機関ごとに残高証明書を発行します。

残高証明書で申請者が保有する投資信託や株式、その他の金融資産の現在の価値や残高の証明が可能です。

資産があれば、もし事業がうまくいかなくても返済能力はあると判断されやすく、融資審査にプラスになる可能性があります。

ローンの返済予定表

【ローンの返済予定表】

個人で住宅や車の借入をしている場合は、各種ローンの返済予定表が必要です。

返済予定表で申請者がどれだけの返済をしているのか、その返済が今後どのように進むのかといった確認が可能です。

すでに個人としての借入が大きい場合、事業の融資と合わせて返済できるのかと疑念を抱かれる可能性があります。

また、事業のために貸し出した融資金を個人の借入の返済に回されないかといった観点でも審査されます。

個人借入返済への融資金の流用は資金使途違反で、一括返済を求められたり、今後融資を受けられなくなったりするのです。

また、消費者金融など高金利の借入が多い場合も、返済に困っているのではないかと判断されるかもしれません。

複数の借入や消費者金融からの借入があると、お金に困っているという印象を与えてしまい、融資審査に不利になる可能性があります。

そのため、可能であれば融資申請前に完済しておくのが理想です。

ただし、借入がすべて悪いわけではなく、低金利で長期の住宅ローンなどが主であれば、比較的安定した返済計画があると評価されるでしょう。

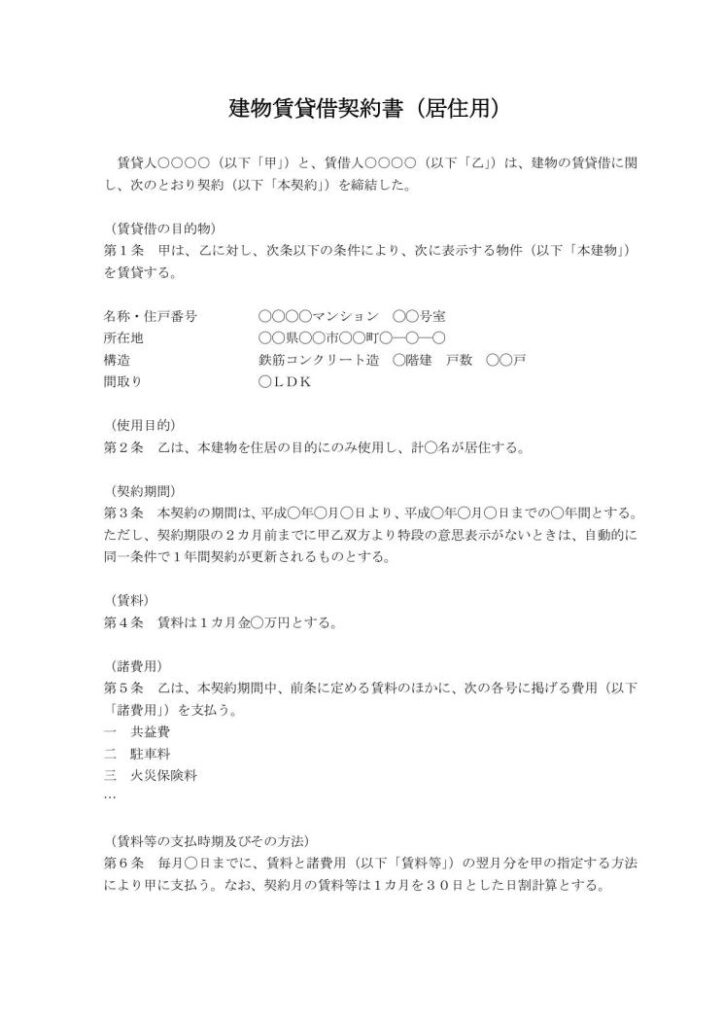

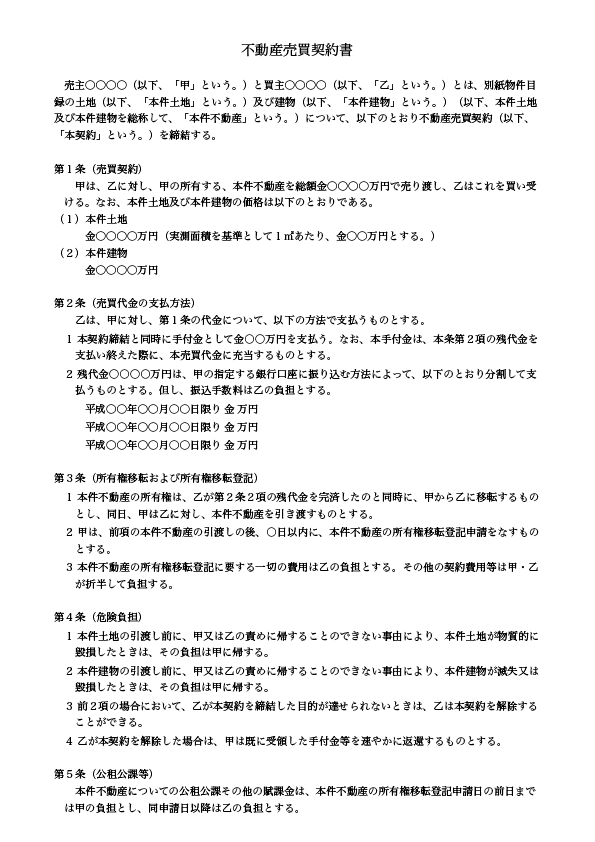

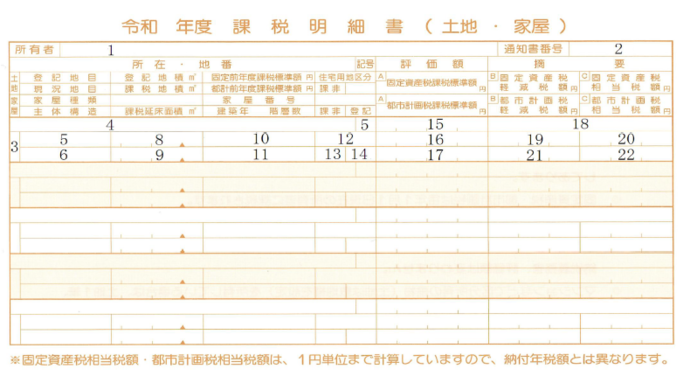

自宅に関する情報

【賃貸契約書】

自宅に関する情報とは、賃貸物件に住んでいる場合は賃貸借契約書、持ち家の場合は売買契約書や不動産登記簿、固定資産税の課税明細書などを指します。

賃貸の場合、家賃が高すぎないか、家賃をきちんと支払っているかを確認されます。

【売買契約書】

【不動産登記簿】

【固定資産税の課税明細書】

持ち家の場合は、土地や建物の価値を路線価等で算出して、申請者の返済能力の評価へ加算します。

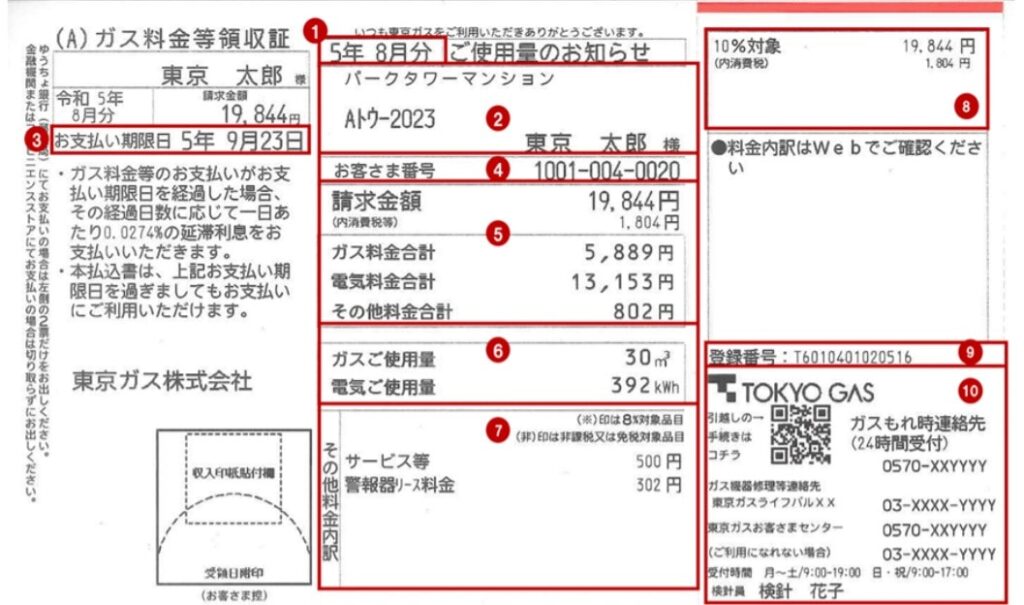

公共料金の領収書

【公共料金領収書の見本】

電気やガス、水道などの公共料金の支払明細は、日常生活の支払いをきちんと行っているかという観点で確認されます。

公共料金の支払いはそこまで高額ではありませんが、日常生活に直結する重要な支払いです。

その支払いが滞っていれば、資金管理能力に疑念を抱かれるだけでなく、事業融資の返済も滞るのではないかと判断されやすくなります。

そのため、融資を断られる可能性が高まるかもしれません。

申請者の資金管理能力や責任感を判断するために、きちんと支払いをしているかどうかを直近1ヵ月分の明細で確認されます。

公庫の融資申込みから契約までの流れ

公庫の融資を申し込む前に、申請から契約までの流れや必要書類を把握してスムーズに手続きを進めましょう。

公庫の融資を受ける際は、あらかじめ必要書類を準備しておきます。

特にインターネット申込みの場合は、必要書類をアップロードしないといけないため、申請前にすべての書類を用意しておく必要があります。

資料が準備できたら融資申込みをしましょう。

書類は窓口での提出の他に郵送もしくはオンラインでも提出できます。

インターネット申込みの場合は、24時間365日いつでも申込みが可能です。

各種書類の書き方については、以下の記事を参考にしてください。

融資の申込み後に公庫との面談が行われます。

担当者から面談日時の調整の連絡があるのは、融資申込みを終えて1週間程度経ってからです。

連絡から10日以内程度で面談日が設定されるのが一般的です。

面談では事業計画や融資の目的、返済計画などの詳細を説明する必要があるため、事前にしっかり準備して回答できるようにしておきましょう。

公庫での面談の質問例などを知りたい方は、以下の記事を参考にしてください

▼最短で公庫融資を成功させたい方▼

融資面談を終えると、信用情報を確認したり、提出された書類の内容や面談の状況を精査したりして、融資可否が決定されます。

一般的には、面談から1週間程度で融資可否の連絡が来ます。

審査に通ると、融資可否の連絡から5日~10日程度で融資案内や契約書などの書類一式が郵送されます。

契約条件が書面に記載されているため内容に間違いがないか確認し、契約書に署名・捺印をして返送しましょう。

契約書を返送してから3日~2週間程度で融資金が入金されます。

契約した翌月から返済が始まるので、延滞はしないよう資金繰りをきちんと把握しておきましょう。

融資の書類準備が大変、そんなあなたに

本記事では個人事業主が公庫の融資を受けるための必要書類を解説しました。

本記事で紹介したとおり、必要書類の数が多いだけでなく、記入内容も多いです。

そのため、事業をしながら必要書類を準備するのは大変だと感じたかもしれません。

そのうえ、公庫の融資を受けるには専門的な知識や経験が必要で、事業で忙しい経営者には大きな負担となります。

そこで必要書類の準備をスムーズに進めるために、日本創業融資センターへ相談いただくのはいかがでしょうか。

当センターに在籍する会計士やCFO経験者などの専門家が、必要書類の準備から面談対策まで一気通貫の支援を行います。

また、公庫の融資サポート実績は100件以上あり、融資成功率は98%と確かな実績があります。

さらに、完全成功報酬型のため、融資を受けられるまで費用は一切かかりません。

どのような書類が必要か、記入内容はどうすればよいかといった初歩的なアドバイスも無料でいつでも行っているので、ぜひお気軽にお問い合わせください。