創業融資(公庫)の必要書類の一覧【手続きの流れ、申請書類の入手方法と正しい書き方】

・公庫で創業融資を受けようと思っている

・創業融資で必要な書類をすべて知りたい

・創業計画書や借入申込書の書き方のコツを知りたい

・書類作成が面倒なため、ひな形があれば入手したい

・申し込みの方法や、融資決定までの流れを知りたい

この記事は、そんなあなたにおすすめです。

・公庫の創業融資における【必要書類の一覧】

・申請書類フォーマットの入手方法

・手続きの流れ(申し込みから審査まで)

・実際に融資に成功した際の提出書類の例

・審査に通る申請書類の正しい書き方

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

創業融資に必要な書類の全てを知りたい、そんなあなたに

【監修者の経験】

・公認会計士として5年以上にわたり融資支援

・過去100件以上の融資支援を実行

・自身も借りる側の立場(財務責任者)での経験あり

・財務責任者としては、累計7億円の融資に成功

公庫の創業融資を受ける方のよくある悩みとして、

「どんな書類を用意すればいいのか分からない」

「申請書類の入手方法や記載のポイントを知りたい」

「準備が大変そう、楽をする方法はないか」

といった点があると思います

私もいちばん最初に公庫の創業融資を受ける際、「創業計画書のフォーマットはどこで入手するのか、他にどのような書類が必要なのか」など基本的な情報を集めるだけでも一苦労でした。

一番頭を悩ませたのが、「書類にどのように記載すれば通過率があがるのか。一発アウトとなりうる記載上の注意点はあるのか」といった点です。

この点は、ネットで情報を探してみてもほとんど情報がありませんでした。

全ての必要書類を揃え終えるだけでも1-2週間程度は時間を要しましたので、もっと手軽に進められたら、、とも思いました。

この記事を読めば、公庫の創業融資に必要な書類のすべてがわかります。

申請書類の入手方法から正しい書き方、記入時のポイントまで徹底解説していますので、必要書類の準備はこの記事を読めば完璧です。

先に結論ですが

・融資結果の7割は書類で決まる(面談が3割)

・申請書類のフォーマットは公式HPから入手できる

・創業融資の必要書類は、申し込み時で最低4つ

・別途、審査面談時に持参が必要な書類もある

・実際に融資成功したケースでは「追加資料」も提出

・書類の準備ができたら、WEB申し込みへ

創業融資(新創業融資)とは

国の創業支援制度である「創業融資」

「創業融資」とは、創業・起業・開業にあたって受けられる融資制度の総称です。

会社設立直後は、一般的には融資を受けるのが難しい現実があります。貸したお金を利息とともに毎月必ず回収するといった銀行のビジネスモデル上、売上の実績がない・赤字の会社には融資がしにくいのです。

一方で、岸田内閣が「スタートアップ創出元年」を掲げるように、国としては経済成長の芽をしっかりと育んでいく必要があります。そこで存在するのが「創業融資」です。

「創業融資」の歴史は古く、約70年前に政府系の金融機関である日本政策金融公庫(旧称:国金、略称:公庫)が提供を始めたと言われています。

公庫の創業融資は、現在は「新創業融資」といった制度名称で提供されており、代表者保証が不要・無担保かつ低金利といった好条件から、今や創業時の資金調達の有力な選択肢となっています。

創業融資の結果の7割は、書類の提出時点で既に決まっている

創業融資は、必要書類の準備がとても大切

累計で100件以上の創業融資を支援してきた監修者の経験から、書類の提出時点で、融資結果の7割は決まっているという体感があります。

重要なポイントは、どの審査担当者にあたるかです。

監修者が創業融資支援を通じ数多くの公庫の審査担当者と対峙してきたなかで、審査担当者には優しい担当者と、厳しい担当者が存在します。

厳しい担当者の融資面談は、圧迫面接のように感じるときもあり、融資通過率は下がる傾向にあります。

はじめて融資を受けられるような方であれば、満額での通過はまず難しいでしょう。

そして、公庫の組織内部において、審査担当者を決める基準となるのが申請書類の内容です。

公庫の内部事情はこのような形になっています。

公庫側は正しい審査を下せるよう、申請書類の内容をみて、審査上の論点が多く難易度が高いと判断されたものは、ベテランの厳しい担当者がしっかりと審査をする形になっているものと思われます。

そのため、申請書類の提出時点で審査結果が概ね決まっているといった観点では、必要書類の準備はとても重要です。

【厳しい審査担当者】にあたりがちなケース

・代表者の信用情報に問題がある

(破産歴・カードや税金などの滞納歴)

・事業計画に合理性や客観性がない

・書類の内容のつじつまが合わない

創業融資の申込み時に必要な書類一覧

創業融資の申込みには、借入申込書・創業計画書などの書類が必要

創業融資を利用するためには、まずは融資申込が必要です。

融資申し込みの際は、「必須」と記載のある4つの書類が最低でも必要となってきます。

借入申込書や創業計画書については、公庫の公式ホームページよりフォーマットをダウンロード可能です。

また、許認可が必要な事業であれば、それぞれの許認可証が必要となります。(クリニック・飲食業・不動産業・建設業など)

設備資金の融資を受けたい場合は、購入予定の設備の見積書も提出しましょう。

すでに創業後の場合は試算表や決算書・確定申告書も必要となってきます。

| 創業融資の申込みの際に必要な書類一覧 | ||

|---|---|---|

| 書類名 | 必須 or 任意 | 入手方法 |

| 借入申込書 | 必須 | 公庫HPより DL可 |

| 創業計画書 | 必須 | 公庫HPより DL可 |

| 履歴事項 全部証明書 | 必須 | 法務局で入手 |

| 運転免許証 | 必須 | パスポートも可 |

| 許認可証 | 任意 (許認可が必要な事業の場合) | 各規制官庁より入手 |

| 見積書 | 任意 (設備資金を申込の場合) | 発注先の業者 から入手 |

| 最近の試算表 | 任意 (すでに創業後の場合) | 顧問税理士より入手 |

| 直近2期分の 決算書・確定申告書 | 任意 (すでに創業後の場合) | 顧問税理士より入手 |

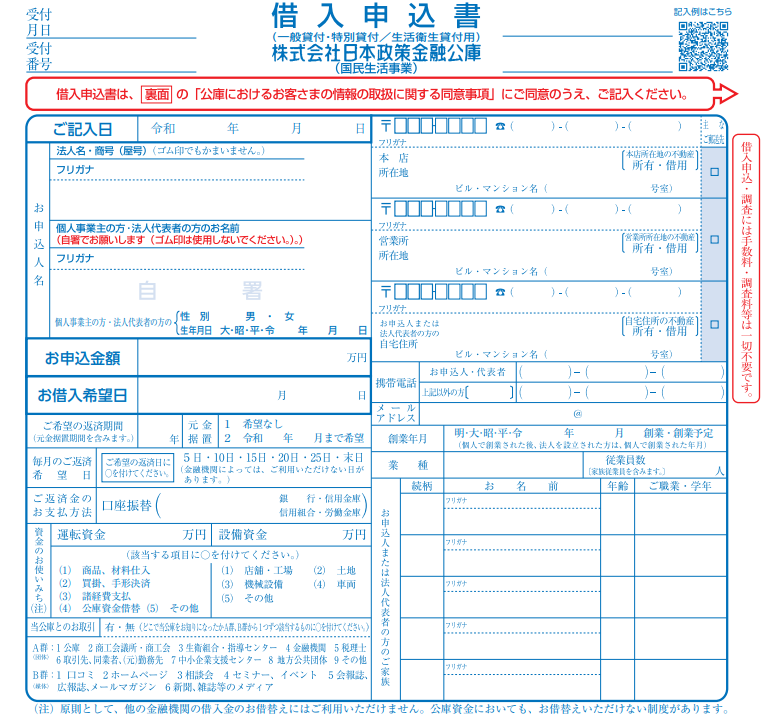

借入申込書とは

借入申込書は、公庫への融資の申込み内容を記入する書類です。

どのような目的で、どくらいの借入がいつまでに必要なのか(左側)、また申請者の情報(右側)を記載します。

借入申込書の正しい書き方とポイント

借入申込書で重要なのは「お申込み金額」「お借入希望日」「ご希望の返済期間」「資金のお使いみち(運転資金・設備資金)」です。

それぞれ正しい書き方とポイントを項目別に解説していきます。

| 借入申込書に記入するべき内容 | |

|---|---|

| お申込み金額 | 借入をしたい金額の総額 |

| お借入希望日 | いつまでに借入金が必要か |

| ご希望の返済期間 | 借入金の返済期間はどの程度を希望か |

| 元金据え置き | 据え置き(返済不要な猶予期間)を希望するか |

| 資金のお使いみち | 運転資金・設備資金でそれぞれいくらか |

借入申込書を項目別に解説

【お申込み金額】

借入をしたい金額の総額を記入します。ここでは、返済可能な無理のない金額を記入する事がポイントです。あまりにも無謀な金額を記入していまうと、それだけ審査が厳しくなってしまいます。

また、新創業融資制度の融資限度額は3,000万円(うち運転資金1,500万円)となっていますので、3,000万円を超えない金額である事が理想です。

【お借入希望日】

借入金をいつまでに着金してほしいか、その希望日を記入します。

参考までに、公庫側の事情にも左右されますが、融資申し込みから借入金の着金まで1~2ヵ月程度はかかります。

【ご希望の返済期間】

借入金の返済までの期間を記入します。事業の見通しからみて、無理のない返済期間を記入しましょう。

創業融資の場合、5年~7年の返済期間となる事が多いため、その範囲内で記入すれば問題はありません。

【元金据え置き】

借入直後から一定期間の返済を猶予する、元金据え置きという仕組みがあります。据え置き期間は1年程度となる事が多いです。

元金据え置きのメリットは、返済スタートを遅らせることができる点、デメリットは返済実績が積みあがらないため追加融資を受けにくくなる点です。

公庫の担当者に実際に聞いた話ですが、「元金据え置きを希望する事で審査上不利になる事はない。」ようなので、据え置きが必要であれば正直に希望する形でも問題ありません。

【資金のお使いみち】

ここでは、【お申込み金額】で記入した借入金額の内訳を記入します。借入申込書の中では最も重要なパートです。

【資金のお使いみち】が適正でないと判断された場合、希望借入額から減額となる場合があります。

【資金のお使いみち】が適正でないケース

・既存の借入の借り換えとして利用する

・借入金を事業ではい目的に利用する

(高級車などぜいたく品の購入)

・回収可能性が合理的に説明できない投資

(株式投資、過大すぎる先行投資)

なお「運転資金」とは費用計上の対象となる支出で、「設備資金」とは資産計上の対象となる支出を指します。

【運転資金】

店舗の家賃、スタッフの人件費、商品仕入れの代金、その他諸経費

【設備資金】

出店時の敷金や内装関係の費用、厨房や調理器具など固定資産の購入費用

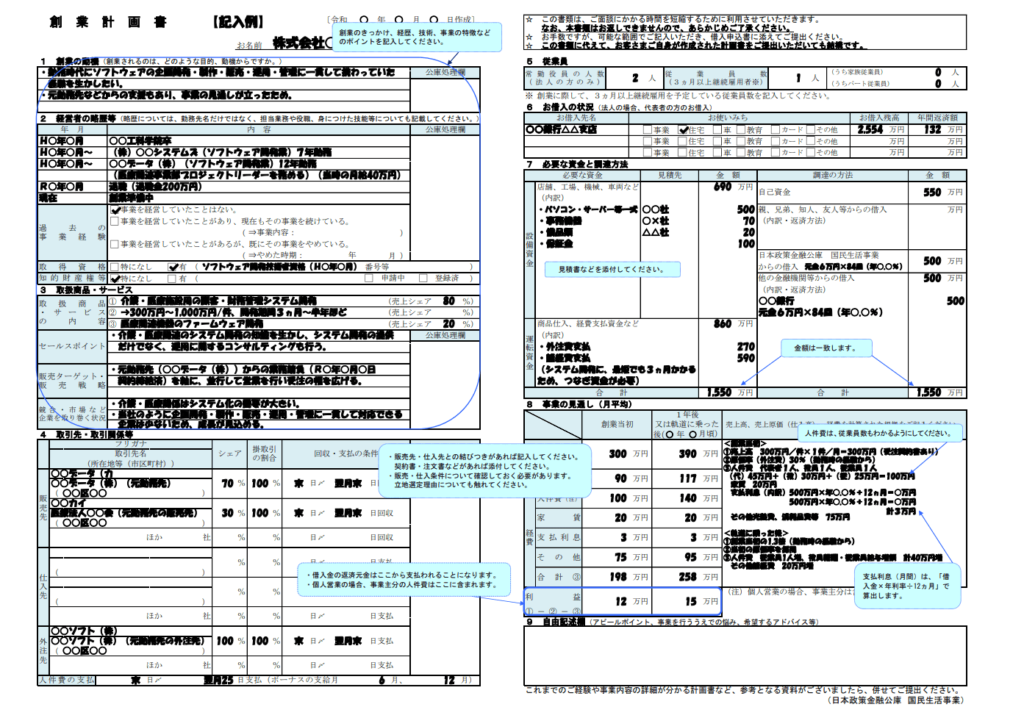

創業計画書とは

創業計画書は、創業者のこれまで行ってきたこと、また事業の内容やこれからの計画を記入する書類です。

創業計画書の正しい書き方とポイント

創業計画書のポイントは、公庫の担当者が「これから立ち上げる事業が、成功すると確信できる」「貸したお金が回収できる可能性が非常に高そう」と感じられるような記載内容とすることです。

創業計画書でやりがちな失敗としては、熱い想いや壮大なビジョンのみを語ってしまうことです。

融資の審査上は、地に足の着いた確実な事業見通しが好まれるため注意が必要です。

創業計画書の正しい書き方については、関連記事で詳細に解説していますので参照してみてください。

| 創業計画書に記入する内容 | |

|---|---|

| 創業の動機 | 自身の経験から事業が 成功すると確信する理由 |

| 経営者の略歴等 | 事業に活かせる 経験や成功体験 |

| 取扱商品・サービス | 市場の魅力・ 競合優位性・事業戦略 |

| 取引先・取引関係等 | 取引先候補の 信用力は十分か |

| 従業員 | 事業運営をしっかり できそうか |

| お借入の状況 | 既存借入とあわせ 返済に無理はないか |

| 必要な資金と調達方法 | 資金の使い道は適正か、 自己資金は十分か |

| 事業の見通し | 事業計画に合理性や 客観性はあるか |

【創業計画書の注意点】

・熱い想いや壮大なビジョンのみを語らない

・地に足の着いた確実な事業見通しを記入する

融資の面談の際に持参が必要な書類一覧

面談の際には、預金明細などの書類が必要

融資の申込み後は、審査担当者が割り当てられ、その担当者から融資の面談の案内が来ます。

担当者との面談時に持参が必要な書類を【法人・事業】に関するもの、【代表者個人】に関するもの、の2つにわけて解説します。

なお、これらの書類以外にも担当者から依頼される場合があります。

| 面談の際に持参が必要な書類一覧【法人・事業】 | |

|---|---|

| 書類名 | 準備方法 |

| 事業用の預金通帳 (直近6ヵ月分) | ATMで記帳しておく |

| 本社の賃貸借契約書 | 不動産会社より入手可 |

「事業用の預金通帳」で公庫の審査担当者が確認する点は、「怪しいお金の流れがないか、未納滞納はないか」です。

審査担当者は、事業用口座の預金通帳の入出金明細をベースに、お金の流れをチェックします。

家賃や、社会保険料、税金などの定期的に支払うべき経費の支払いが滞っているようであればマイナス評価となります。取引先でもないよくわからない先への使途不明金などは、会社資金の私的流出を疑われる場合もあります。

一方で、十分な資本金や売上入金があり、一定の預金残高が存在すればプラス材料となります。

| 面談の際に持参が必要な書類一覧【代表者個人】 | |

|---|---|

| 書類名 | 準備方法 |

| 運転免許証(原本) | パスポートなども可 |

| 源泉徴収票(前年度分) | 前職など勤務先から 入手可 |

| 確定申告書(前年度分) | 該当あれば顧問税理士 などより入手可 |

| 自宅の賃貸借契約書 | 不動産会社より入手可 |

| 各種ローンの返済予定表 | 取引金融機関から発行 |

| 公共料金の明細 (直近1ヵ月分) | 電気ガス水道会社 から発行 |

| 生活用の預金通帳 (直近6ヵ月分) | ATMで記帳しておく |

| 株式等の金融資産の 残高証明 | 取引金融機関から発行 |

| 不動産の登記簿 | 法務局より入手可 |

【代表者個人】に関する書類で公庫の審査担当者が確認する点は、「事業に万が一があった場合に、代表者個人から返済が見込めるほどの資産力・収入力があるか」です。

こちらも、定期的に支払うべき家賃や公共料金、ローン返済などの滞納があればマイナス評価となります。

加えて、カードローンや消費者金融など高金利で返済負担が重いローンが存在している場合などは、資金管理が甘い人といった評価を受けることがあります。

一方で、預金や株式などの金融資産、自宅や投資用の不動産など、十分な資産を持っているようでしたら、そちらをしっかりアピールすることはプラス材料となります。

【マイナス評価】につながるもの

・支払いの滞納がある

(家賃・社会保険・税金・公共料金・ローン)

・事業用口座から相手先不明な出金がある

・カードローンや消費者金融を利用している

【プラス評価】につながるもの

・十分な資本金がある

・売上が既に入金されている

・預金や株式など個人資産が潤沢

実際に創業融資に成功した際の提出書類

審査を通るための追加資料

ここまでは、創業融資の申込みの際に必要な書類と、面談時に持参が必要な書類を解説してきました。

いずれも公庫から必ず求められる必要書類です。

審査を通るうえでは、公庫から求められていないけど、実は提出したほうがいい追加書類があります。

実際に創業融資に成功した際に提出した追加書類をご紹介します。

| 実は提出したほうがいい追加書類 | |

|---|---|

| 書類名 | 準備方法 |

| 事業計画書 | スライド作成 |

| 売上見込みのエビデンス | 得意先との契約書など |

審査担当者が最も知りたいことは、「この事業計画は本当に達成し、予定通りの返済が十分期待できるのか」です。

これまで解説した必須提出書類のなかで、事業の見通しを説明するものはA3用紙1枚の「創業計画書」のみであり、そこに書いてある情報だけは公庫の審査担当者も安心できないのが実情です。

そのため、「創業計画書」の裏付けとなる「事業計画書」などの補足資料を作成し、提出する事が望ましいのです。

また、事業計画のなかでもとくに重要な売上見込みについては、得意先との契約書など、具体的なエビデンスが提出できると、より創業融資の成功確度が高まるでしょう。

【事業計画書の例】

【売上エビデンスの例】

【必須提出書類のみでは不足する理由】

・「創業計画書」の情報だけは足りない

・その裏付けとなるのが「事業計画書」

・売上のエビデンスがあれば尚良い◎

手続きの流れ(申し込みから審査まで)

公庫は電話での無料相談窓口(事業資金相談ダイヤル)を設けています。

自分の会社が創業融資の利用要件を満たしているか、進め方はどうすればよいか、などの確認が可能です。

金融業や不動産業、風俗業など一部の業種は公庫の利用自体ができない場合もありますので、不安な場合は申し込む前に電話で確認してみましょう。

公庫の創業融資を利用するにあたって、いくつかの書類を準備し提出する必要があります。

【申し込み時に必要な書類】について、この記事を確認のうえ準備をしておきましょう。

融資の申し込み後、約5日程度で審査担当者から連絡がきます。面談の日時や、面談の際に必要な書類についての案内があります。

【面談の際に持参が必要な書類】について、この記事を読んで準備を進めておくとスムーズでしょう。

融資申込後、審査担当者から面談の案内があります。

面談は公庫の各支店で対面で行われ、約1時間程度、審査担当者との質疑応答を行います。

面談では、これまでの略歴や創業の経緯、事業の内容について質問があります。

ここでは、申し込みの際に提出した創業計画書を含む書類と、経営者の発言のつじつまが合っているか、自社の強みや弱みを理解しているか、売上の見込みの有無、など様々な観点での質問が行われます。

面談実施後、審査が完了するまでは約1-2週間かかります。

融資結果は、審査担当者から電話で直接通知され、ここで借入金額・金利などの融資条件が確定します。

融資が決定した際は、借用書などの契約書類が郵送されてきます。

融資の契約手続きは郵送で完結します。

公庫から送られてきた借用書に署名捺印を行い、返送します。借用書の返送が完了後、約5日程度で指定口座に着金します。

なお、返送書類には借用書のほか、返済のための口座振替申請書や印鑑証明書など必要となるため、融資決定後早めに着金させたい場合、予め準備をしておく事をおすすめします。

自治体の創業融資(保証協会)も存在

以上は、公庫の創業融資(新創業融資)における必要書類や、手続きの流れについての解説でした。

創業融資は、公庫のほか都道府県や市区町村などの地方自治体も提供しています。

地方自治体の創業融資を受ける場合は、民間金融機関を通じて、信用保証協会(通称:保証協会)からの保証を受ける必要があります。

地方自治体の創業融資(信用保証協会)を受ける際の必要書類や、手続きの流れについては今後別の記事で解説します。

必要書類の作成に困ったときは

創業融資は、事業がまだ立ち上がっていないなかで受けられる、非常にありがたい制度のため、ぜひ活用したいものです。

しかしながら、売上が立っていないなかで、公庫側での融資判断は、提出した書類と面談といった限られた情報のみで行われます。

とくに書類は重要で、提出する書類の出来不出来が、審査結果を大きく左右する実情があります。

このような創業融資の必要書類の準備は、専門家のサポートを受けて進めることもできます。

なかには無料相談を受け付けているような専門家もいますので、問い合わせをしてみましょう。

・税理士

・公認会計士

・認定支援機関

日本創業融資センターでは、経験豊富な担当者が必要書類の準備をサポートします

必要書類の準備は簡単ではありません。手間や時間もかかります。

日本創業融資センターでは、公認会計士やCFO経験者が、創業融資に必要な書類の準備をサポートします。

「創業融資でいくら借りられるのか?を無料で診断できるプレミアム融資審査」や「無料相談」も受け付けていますのでお気軽にご相談ください。