日本政策金融公庫の融資は保証人なしでもOK?保証人免除の実例を解説

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

日本政策金融公庫(以下、公庫)の融資を受ける際、保証人なしでも融資可能なケースがあります。

本記事では、保証人なしで融資を受けるための条件や、実際に保証人免除を受けた実例について詳しく解説します。

さらに、保証人なしで融資を受ける際のメリットやデメリットをご紹介しますので、公庫の融資を現在検討している方や、自身が保証人となることに不安を抱えている方は、ぜひ参考にしてください。

▼保証人なしで公庫融資をいくら借りれるか知りたい方▼

保証人とは

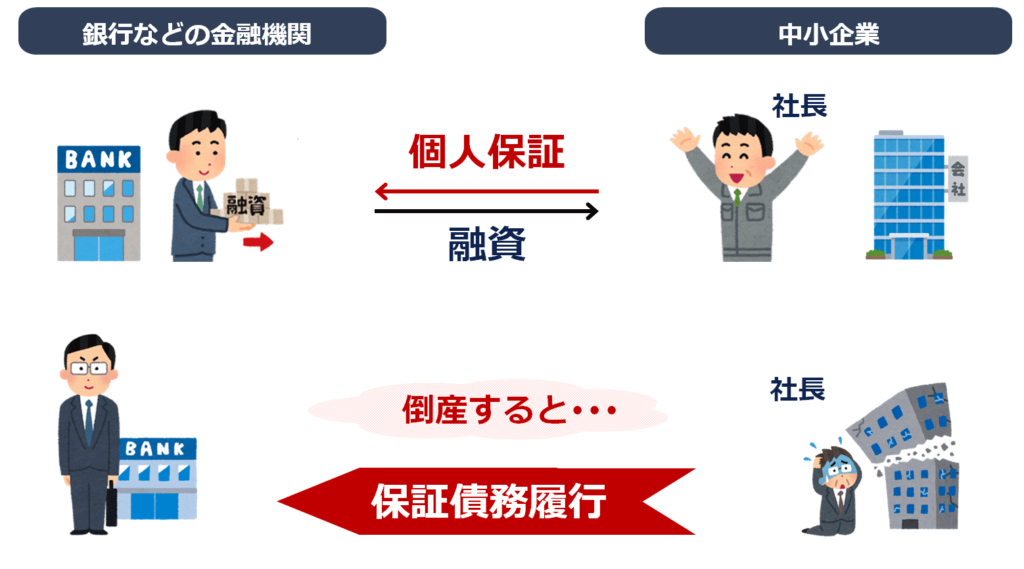

保証人とは、会社の借入金が返済できない際に、代わりに返済を行う人です。

公庫や銀行など金融機関は、保証人がいることで債務不履行のリスクを抑えることができます。

法人の場合、その代表者が保証人となる「代表者による保証」が一般的です。

金融機関は、万が一、法人が倒産した場合の債務返済を保証するために、連帯保証人として代表者本人を指定することがあります。

保証人の種類と役割

保証人には、「保証人」と「連帯保証人」の2種類があります。

両者とも人的担保として、お金を借りた人が返済できなかった場合に、代わりに返済する役割を持ちますが、責任の重さが異なります。

連帯保証人は、お金を借りた人とほぼ同じ責任を負います。

個人で借金する場合のように債務を共同で負うことになるため、一番厳しい保証形態で、お金を借りた人が返せる返せないに関わらず、連帯保証人も借りたお金の全額を返済する義務を負います。

一方の保証人は、お金を借りた人とは別に保証債務を負います。

保証人が返済する責任が発生するのは、お金を借りた人が返済できない場合のみです。

また、保証人の責任範囲は、借りたお金の全額ではなく、保証人の人数で割った金額になります。

| 連帯保証人と保証人の比較表 | ||

|---|---|---|

| 比較項目 | 連帯保証人 | 保証人 |

| 責任 | ほぼ主債務者 と同じ | 保証債務 (主債務者と別) |

| 返済時期 | 請求された時 | 主債務者が 返済困難であるとき |

| 危険範囲 | 借りたお金の全額 | 保証人の人数で 割った金額 |

| 差押え | 反論できない | 主債務者の後 |

保証人のない融資は可能?

公庫の融資制度には、保証人が不要なものがいくつかあります。

一般的に、民間の金融機関では、貸付の際には返済保証のために保証人や担保が求められることが多いですが、公庫は政府出資で創業推進などの政策的な融資を行うため、保証を求めないケースがあります。

公庫の融資制度で保証人を必要としないものには、以下のようなものがあります。

| 保証人を必要としない公庫の融資制度 | |

|---|---|

| 融資制度 | 資金の使い道 |

| 新創業融資 | 創業・スタートアップにかかる 設備資金および運転資金 |

| マル経融資 (小規模事業者 経営改善資金) | 経営改善に必要な設備資金 および運転資金 |

| 挑戦支援資本強化 特例制度 (資本性ローン) | スタートアップや新事業展開・ 海外展開・事業再生等に 取り組む方の資本性資金 |

| 新型コロナウイルス 感染症特別貸付 | 新型コロナウイルス感染症の影響 に伴う社会的要因等により 必要とする設備資金および運転資金 |

| 新型コロナウイルス 感染症対策挑戦支援 資本強化特別貸付 | 新型コロナウイルス感染症の影響 を受けた事業者が事業を行うために 必要な設備資金および運転資金 |

例えば、「新創業融資」は新しく創業を目指す起業家が資金を必要とする際に、保証人なしで融資を受けることができます。

他にも「マル経融資」や「新型コロナウイルス感染症特別貸付」などの融資制度も保証人や連帯保証人、担保免除で貸付を行っています。

ただし、保証人なしで融資を受ける際には、事業計画や返済能力の審査が厳格に行われます。

公庫もリスクを考慮して審査を行いますが、起業家のビジネスアイデアや計画、資産の状態や信用情報などが優れていれば、保証人がなくても融資を受けられる可能性は高まるでしょう。

▼保証人なしで公庫融資を勝ち取りたい方▼

会社が成長すれば連帯保証を外すことは可能?

創業時の融資で保証人を付けた場合でも、会社が成長して経営状況が安定してくると、保証人を外すことが可能な場合があります。

保証人を外すことにより、経営者は個人の経済リスクを軽減することができます。

具体的には、公庫の「経営者保証免除特例制度」を活用する方法で、一定の条件を満たせば、経営者の連帯保証を既存の融資契約から解除することができます。

実際に保証人免除を勝ち取った事例

実際に、当社にご相談を頂いたクライアント様で保証人を外した事例をご紹介します。

| 業績と保証人解除の関係 | ||

|---|---|---|

| 業績 | 当初借入時 | 保証人解除時 |

| 売上 | 5億円 | 15億円 |

| 利益 | 1億円 | 2億円 |

| 借入金 | 6千万円 | 6千万円 |

| 連帯保証 | あり | 解除 |

当初の借入時は保証人を設けて借入を行いましたが、融資後に会社が成長して保証人を外すことができました。

保証人を外すことができた理由は、「経営者保証免除特例制度」の条件を満たしていたからです。

「経営者保証免除特例制度」については、下記で詳しく解説していきます。

▼自社が保証免除の対象か知りたい方▼

保証人を外す要件は?

保証人を外す要件のひとつとして、公庫の「経営者保証免除特例制度」が挙げられます。

公庫の経営者保証免除特例制度の要件

具体的な要件は、公庫のホームページでも説明されていますが、確認すべきポイントを3つご紹介します。

1.会社と個人が分離していること

融資を受ける会社と経営者個人の資産や負債が厳密に分離されていることです。

会社の資産や収益は、経営者個人の私的な使用や支出には使われないようにする必要があります。

会社と経営者個人は法律上別の存在とされており、会社の資産は経営者個人の私的な財産とは別に管理されなければなりません。

例えば、役員貸付金などが決算書上に存在する場合は、必ず清算しましょう。

2.返済を期日通りに行っている

融資を受けた会社が、借入金を着実に返済していることが必要です。

返済が遅れがちだったり問題がある場合は、会社の資金繰りが不安定である可能性が高いと公庫から判断されてしまいます。

返済能力を示す健全な財務状況を築くことが重要で、財務面の安定性を向上させる取り組みが求められます。

公庫の返済引き落としが期日通りに必ずできるよう、日々の資金管理をしっかり行いましょう。

3.黒字で資産超過

会社の収益が黒字で、かつ会社の資産が負債を上回っている状態を維持している必要があります。

黒字で資産が負債を上回っていることは、倒産リスクの低さや会社が返済能力があることを示すためにも重要です。

ただし、これらの3つの要件を形式的に満たしていれば、経営者保証免除特例制度が必ずしも適用されるとは限りません。

これら3つの条件を満たした上で、民間銀行からのプロパーの協調融資の獲得など、さらなる要件が求められる場合もあります。

また、3期連続で営業利益1億円以上というような継続的な実績で、しっかりと安定した収益があること示す必要があります。

参考:経営者保証免除特例制度(日本政策金融公庫)

▼経営者保証を外したい方▼

政府発足で経営者保証改革プログラムが推進

日本政府は、経営者保証を外すための新たな取り組みを進めています。

令和4年12月23日に経済産業省から発表された「経営者保証改革プログラム」が推進されており、以下の4つの分野に焦点を当てています。

| 経営者保証改革プログラムの概要 | |

|---|---|

| スタートアップ ・創業 | 融資に経営者保証を求める慣行が、 創業意欲の阻害要因となっている 可能性を踏まえ、経営者保証を 提供せずに資金調達が 可能となるような融資促進 |

| 民間金融機関に よる融資 | 保証を要求する際の手続きを 厳格化して、安易な個人保証 に依存した融資の抑制 |

| 信用保証付融資 | 経営者の取り組み次第で達成可能な 要件を満たせば、保証料の上乗せ 負担等により経営者保証の解除 を選択できる制度創設 |

| 中小企業の ガバナンス | 保証解除の前提となるガバナンス に関する中小企業経営者 と支援機関の目線合わせや官民 による支援態勢の構築 |

保証人をつけることのメリットとデメリット

保証人をつけることで得られるメリットとデメリットをご紹介します。

メリット:公庫の場合は金利が0.2%低くなる

保証人をつけることで、融資の金利が0.2%低くなります。

例えば、経営者保証免除特例制度を活用し、3000万円の融資を受けた場合を考えてみましょう。

保証を行った場合は金利が0.2%低くなるため、保証なしの場合と比べて融資利息は3000万円 × 0.2% = 6万円の金利が節約できることになります。

年間の金利削減は6万円ですが、融資額が増えれば負担する金利も増えてしまいます。

高額融資を受ける場合は、金利の節約が可能な点がメリットとなりますが、返済額も増えるため十分な収益を確保することが重要です。

デメリット:代表者の経済リスクが大きい

保証人をつけるデメリットは、代表者の経済リスクが大きくなることです。

万が一、会社が倒産したり返済ができなくなった場合、代表者は個人資産を含む全財産を差し押さえられてしまうことがあります。

保証人となる代表者は、会社の融資に自らの信用をかけることになるため、会社の経営状況によっては大きなリスクを背負うことになるでしょう。

保証人なしの融資も支援可、完全成功報酬、成功率98%

日本創業融資センターは、月間100件超の融資支援をサポートしております。

もちろん保証人なしの新創業融資や、経営者保証免除特例制度を活用した支援も行っており、豊富な実績があります。

当社は、融資経験豊富な会計士・税理士・CFO経験者などの専門家が、完全成功報酬型で最大の成果にコミットします。

成功するまで費用は一切いただきませんので、リスクなくお試しいただける点が強みです。

借り入れに関する無料相談も受け付けておりますので、是非お気軽にお問い合わせください。