日本政策金融公庫の審査は信用情報をどこまで調べる?

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも公庫の融資に通るのか知りたい方▼

日本政策金融公庫の融資の審査では、信用情報はどこまで調べられるのでしょうか。

過去にローンや携帯料金の滞納経験があると不安になってしまいますよね。

実際に滞納や延滞などをしてしまって信用情報に問題があると、日本政策金融公庫の審査に落ちてしまう可能性が高くなります。

本記事では、日本政策金融公庫が信用情報をどこまで調べ、どのような情報があると審査に通りにくいのか解説します。

また、信用情報の開示請求の方法や見方も説明しているのでぜひ参考にしてください。

日本政策金融公庫の審査は信用情報をどこまで調べる?

日本政策金融公庫の公式サイトを見ても、融資審査において信用情報をどこまで調べるかは明記されていません。

しかし、信用情報をどこから入手するかは明記されています。

そのため、信用情報の入手先がどのような情報を持っているのか調べれば、日本政策金融公庫の審査でどこまで調べられるか判断することが可能です。

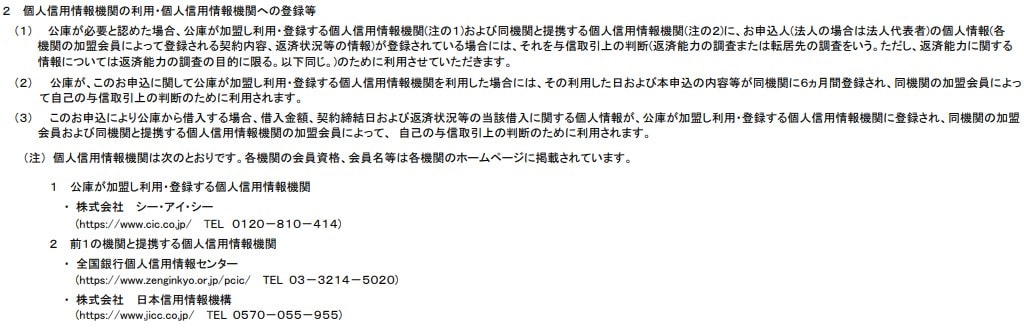

実際に日本政策金融公庫の公式サイトには、信用情報の利用について以下のように記載されています。

【事業資金のお申込にあたって】

上記によると、日本政策金融公庫は3つの信用情報機関(CIC/JICC/全銀協)を利用して、審査の判断材料にしていることがわかります。

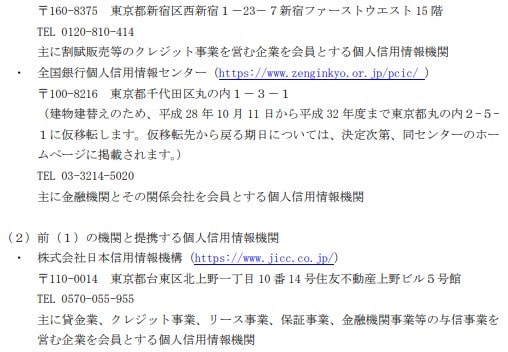

また、以下のプライバシーポリシーからもCIC・JICC・全銀協の3つの信用情報機関に加盟していることが明らかです。

【プライバシーポリシー】

クレジットカードやローン・銀行などの金融機関は、すべて貸金業法の登録が必要です。

貸金業者は信用情報機関への加入が義務づけられているため、信用情報機関はすべての貸金業者の取引情報を持っています。

したがって、融資審査の際に調べられる信用情報は、ローンや借入といった「すべての信用取引」情報であることがわかります。

なお、公共料金や国民年金保険料などは信用取引には該当しません。

| 信用取引の例 | |

|---|---|

| 信用取引に該当する | 信用取引に該当しない |

| ・クレジットカードの支払い ・ローンの支払い ・スマホ代の分割払い | ・公共料金の支払い ・国民年金保険料の支払い |

日本政策金融公庫が審査で信用情報を確認する理由

日本政策金融公庫が審査で信用情報を確認する理由は、申込み者に返済能力があるかどうか確認するためです。

日本政策金融公庫は税金を原資に成り立っている政府系の金融機関であるため、融資金を回収できない場合、その損失を税金で負担することになってしまいます。

よって、融資金を返済できるのか否かを、民間の金融機関と同様に信用情報も参考にしてしっかりと審査しているのです。

信用情報機関(CIC/JICC/全銀協)とは

日本の主要な信用情報機関であるCIC・JICC・全銀協の主な違いは、以下の表のとおりです。

| 信用情報機関が取り扱う信用情報の違い | |||

|---|---|---|---|

| 信用 情報 機関 | CIC (株式会社シー・アイ・シー) | JICC (株式会社日本信用情報機構) | 全銀協 (全国銀行個人信用 情報センター) |

| 加盟 企業の 種類 | クレジット事業を営む事業者 | 貸金業者 | 銀行や信用金庫などの金融機関 |

| 登録 される 信用 情報 | 【申込情報】 ローンクレジットカードなどの申込み者の情報や申込み内容など 【クレジット情報】 契約内容や支払い状況など 【利用記録】 利用日や利用目的など | ・貸金業者からの借入情報やキャッシング契約など ・クレジットや金融機関などの契約 | 【取引情報】 ローンやクレジットカードなどの契約内容と返済状況 【照会記録情報】 全銀協のデータ照会を利用した記録 【官報情報】 官報に公告された破産・民事再生の情報 【本人申告情報】 本人確認書類の紛失・盗難・漏洩などの本人からの申告内容 【貸付自粛情報】 本人や家族の生活に支障をきたすおそれがあると、本人が自分自身を自粛対象とする旨の申告内容 |

| 信用 情報の 登録 期間 | 最長5年 | 最長5年 | 最長7年 |

| 情報 開示の 請求 方法 | ネット 郵送 | ネット 郵送 | ネット 郵送 |

| 情報 開示の 手数料 | ネット:500円 郵送:1,500円~2,255円 | ネット:1,000円 郵送:1,000円 ※郵送方法により300円~600円加算 | ネット:1,000円 郵送:1,124円~1,200円 ※速達希望は260円分の切手同封 |

| 手数料 の 支払 方法 | 【ネット】 クレカ キャリア払 【郵送】 コンビニ払 ゆうちょ払 | 【ネット】 クレカ コンビニ ペイジー ネット銀行 キャリア払 【郵送】 コンビニ払 | 【ネット】 クレカ PayPay キャリア払 【郵送】 コンビニ払 |

表からわかるように、どの信用情報機関にもクレジットカードやローンなどの申込み情報や契約内容が登録されています。

また、信用情報の登録期間はCICとJICCが最長5年、全銀協は最長7年です。

情報開示の請求方法はどの信用情報機関にも違いはなく、インターネットと郵送の2種類となっています。

また、加盟している主な会社の種類が異なります。

例えば、CICはクレジットカード会社の共同出資によって設立され、割賦販売や消費者ローンなどのクレジット事業を行っている事業者を会員とする信用情報機関です。

一方、JICCはもともと、消費者金融業界の情報センターとして設立されました。

そのため、加盟会員は貸金業者が多く、2023年12月末時点の加盟会員数1,274社のうち777社が貸金業者で、全体の約60%を占めています。

また、全銀協は一般社団法人全国銀行協会が運営している信用情報機関で、加盟しているのは主に銀行や信用金庫などの金融機関です。

登録されている信用情報の内容に大きな違いはないものの、手数料や支払い方法、加盟会員などに違いがあります。

▼自身の信用情報は大丈夫か知りたい方▼

信用情報に不安がある場合は個人でも開示請求ができる

もし信用情報に不安があれば、個人でも開示請求ができます。

融資の申込み前に信用情報を確認し、融資可否の可能性を探ることが可能です。

本記事では、CICでインターネットを利用してパソコンで請求する方法を紹介します。

パソコンで情報開示をするにはMicrosoft Edgeを利用します。

まずはMicrosoft EdgeでCICの公式サイトを開き、トップページからインターネット開示ページへ移動しましょう。

情報元:CIC

次に以下の電話番号に電話し、受付番号をメモします。

キャリア決済で手数料を支払う場合、入力した電話番号あてにSMSで認証コードが送信されます。

受付番号を取得したらインターネット開示ページを下にスクロールし、「ご利用前の最終確認へ」を開いて内容を確認してください。

問題なければ、「情報開示専用ページへ」をクリックしましょう。

続いて以下のページでご利用条件の承諾を読み、「承諾する」にチェックを入れたら、受付番号と電話番号を入力します。

必要な情報を入力し、利用の承諾(開示)ページの最下部にある「インターネット開示の申込を行う」をクリックしてください。

その後、利用手数料の決済が完了すると、開示報告書の取得が可能です。

インターネット開示の場合、信用情報はメールで送られるため、写真を撮ったり印刷したりして保存しておくとよいでしょう。

また、郵送でも開示できます。

ただし、CICの場合は、開示報告書の送付方法によって1,500円~2,255円の手数料が必要です。

一方、インターネット請求の手数料は500円で済むため、インターネットで開示したほうがお得です。

全銀協も同様で、インターネット開示だと手数料が200円程度安く済みます。

ただし、JICCはインターネット開示と郵送開示の手数料は変わりません。

もし開示報告書の情報に誤りがあった場合、カード会社などの情報の登録元に問い合わせれば内容を修正できる場合があります。

CICが信用情報を直接編集・削除することはできません。

信用情報に不安がある方は、確認という意味でも事前に開示請求してみるとよいでしょう。

信用情報の見方

信用情報機関ごとに登録されている情報の内容に大きな違いはなくとも、開示書の見方はそれぞれ異なります。

ここでは各信用情報機関の開示報告書の見方を解説します。

CICの信用情報

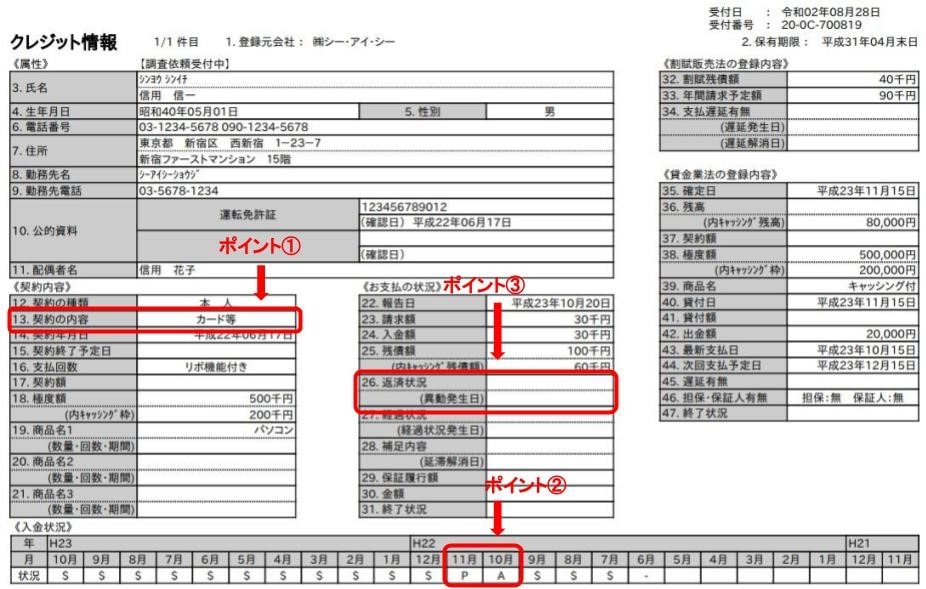

CICで信用情報を照会すると、以下のような書類を取得できます。

情報元:CIC「信用情報開示報告書」

ポイント①の部分に記載されているのが契約内容です。

契約内容は8種類の表記方法で表示され、クレジットカードなどの契約は「カード等」、商品などの代金を分割払いなどで支払う契約は「個品割賦」と記載されます。

8種類の表示のうち、融資審査に不利に働く可能性があるのは「保証契約」と記載されていた場合です。

保証契約は、返済できなくなった人に代わって保証会社などが返済することを取り決めた契約を意味しています。

つまり、「保証契約」と書かれていると、融資金を返済できなくなった過去があることを知られてしまいます。

そのため、融資審査の際に返済能力を疑われて、審査に通らない可能性が高まるのです。

また、ポイント②には入金状況が以下のような記号で記載されます。

| CICの信用情報に記載される入金状況の記号 | |

|---|---|

| 表示 | 内容 |

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 契約者以外から入金があった |

| A | 契約者の事情で、約束の日に入金がなかった(未入金) |

| B | 契約者の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因が分からない |

| - | 請求もなく入金もなかった |

| 空欄 | クレジット会社等から情報の更新がなかった |

上記の表にある「P」や「A」が入金状況に明記されていると、契約者側の理由によって入金がなかったことを意味します。

もしそれらが記載されていたら、返済能力がなくて入金できなかったのではと疑われ、融資審査に不利に働くのです。

また、ポイント③の「26.返済状況」に「異動」と書いてあると、支払いの遅れがあることの証明になってしまいます。

▼自身の信用情報に不安のある方▼

JICCの信用情報

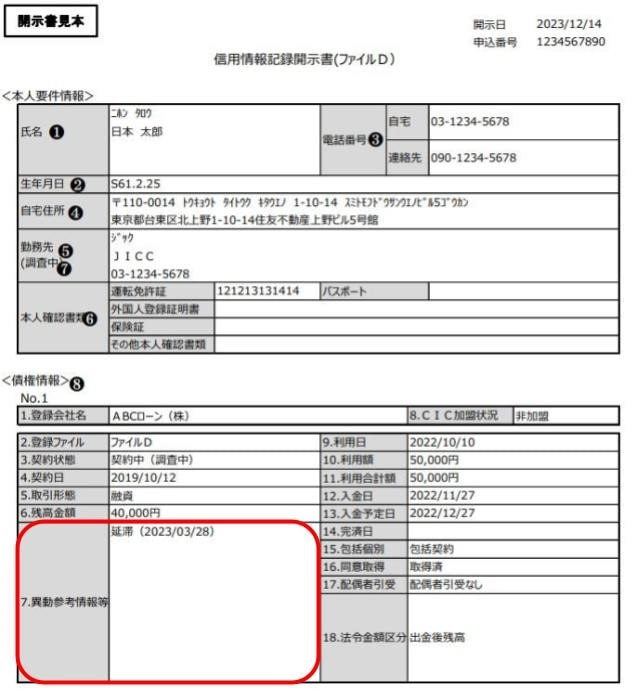

JICCで開示請求をすると、以下のような信用情報記録開示書を見ることができます。

情報元:JICC「<詳細版>『信用情報記録開示書』項目説明書」

特に開示書の「7.異動参考情報等」に以下の表記があると、融資審査に悪影響を与えます。

【JICC信用情報に記載されるとよくない情報】

・延滞:入金予定日から3ヵ月以上入金がなく元金、利息ともに遅延している

・元金延滞:入金予定日から3ヵ月以上入金がなく元金のみ遅延している

・利息延滞:入金予定日から3ヵ月以上入金がなく利息のみ遅延している

・債権回収:契約者が強制執行や支払い督促などの法的手続きを行った

・債務整理:契約者が自己破産や個人再生手続きをとった

・破産申立:契約者が破産を申し立てた

・特定調停:返済ができなくなるおそれのある契約者が特定調停を裁判所に申し立てた

・民事再生:契約者が民事再生法の適用を申し立てた

・保証履行:保証会社が契約者に代わって契約先に支払いを行った

・保証契約弁済:契約先が保証会社から一括で支払いを受けた

・連帯保証人弁済:契約者に返済能力がないために、連帯保証人が残りの債務をすべて支払った

・カード強制解約:契約者に返済能力がないために、契約先が強制的に契約を解除した

上記の項目のいずれかが書かれていると返済能力がないと判断されやすく、審査に落ちる要因となってしまいます。

開示請求した際は必ずチェックしましょう。

全銀協の信用情報

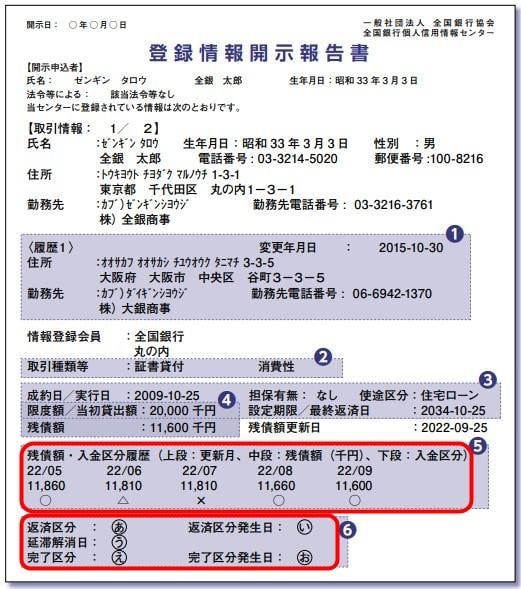

全銀協の登録情報開示報告書には、以下のように信用情報が記載されます。

情報元:全国銀行個人信用情報センター「登録情報開示報告書の見方」

報告書の⑤「残債額・入金区分履歴」に記載されるのは、クレジットカードやローンなどの残債額や入金状況です。

「○」と記載されていれば正常に入金されたことを意味し、「×」であれば請求を受けた金額の入金がなかったことを意味します。

つまり、「残債額・入金区分履歴」に「×」があると延滞していることを知られてしまい、融資審査に落ちる可能性が高まるのです。

また、報告書の⑥には返済や契約終了後の状況が記載されます。

特に返済区分に「延滞」と書いてあったら、返済日が過ぎても返済がされなかったことを示すためよくありません。

さらに、完了区分に「代位弁済」や「強制回収手続」と記載があれば、保証会社が契約者に代わって借入金を返済したり、契約者が破産したりした事実を知られてしまうため返済能力を疑われます。

信用情報が問題で日本政策金融公庫の審査に落ちてしまう確率

信用情報に問題がある場合の審査通過率を、日本政策金融公庫は公表していません。

そのため、日本政策金融公庫の融資支援を100社以上行った当センターの統計情報を公開します。

(公庫融資100件超の支援実績うち)

信用情報に問題があったケース:20件

-通過:17件(85%)

-謝絶:3件(15%)

※日本創業融資センター調べ

過去に当センターの融資支援をご利用いただいた方のうち、信用情報になんらかの問題があった方は20件でした。

そのうち3件(15%)は審査に落ちてしまいましたが、17件(85%)は無事通過し融資を受けられました。

信用情報に問題がある方が審査に通るケース(85%)について、過去の実績から詳しく解説します。

信用情報に問題があっても審査に通ったケース

実際に信用情報に問題があっても、審査に通ったケースを紹介します。

以下のような問題がある方でも、審査に通りました。

【信用情報に問題があっても審査通過したケース】

・消費者金融を借りているが滞納していない

・クレジットカード滞納

・スマホ(割賦)料金の滞納

・奨学金の滞納

なお、審査に通ったケースは、上記の過去があっても今は支払い済みである方でした。

滞納したからといって融資獲得を諦める必要はありませんが、支払いは常に滞らないようにしましょう。

▼公庫の融資審査に通るのか知りたい方▼

信用情報に問題があり審査に通らなかったケース

逆に、信用情報が問題で審査に通らなかったケース(15%)は以下のとおりです。

【信用情報が問題で審査に通らなかったケース】

・滞納が継続している

・多額の消費者金融を借りている

・自己破産・債務整理歴がある

前提として、滞納が解消されるまでは融資を受けることはできないようです。

また、あまりに多額のお金を消費者金融から借りている場合も、返済能力を疑われてしまいます。

自己破産や債務整理の経験があった方では、10年以上前の事故情報であっても審査に通りませんでした。

信用情報の中でも、自己破産や債務整理歴は大きな問題と判断されやすいといえます。

自分は日本政策金融公庫の審査に通るのか知りたい

本記事では、日本政策金融公庫の審査で信用情報をどの程度まで調べられるか解説しました。

信用情報に問題があれば、融資審査に不利に働くのは事実です。

しかし、それでも審査に通るケースがあります。

実際に当センターでは、信用情報に問題がある方の融資支援をさせていただき、審査を無事通過した事例がいくつもあります。

また、信用情報に問題がある場合は、申込みのタイミングを図ったり、信用情報以外の審査ポイントで挽回したりするといった対策が可能です。

とはいえ、日本政策金融公庫は審査のポイントを公表していないため、融資のプロでないと正確に対策するのは難しいでしょう。

そのため、自身の信用情報に問題がはないか、また問題があっても日本政策金融公庫の審査に通るのか知りたい方は、融資支援の専門家である日本創業融資センターにぜひ一度ご相談ください。

当センターに在籍している融資経験豊富な会計士や税理士、CFO経験者が無料でご相談に乗らせていただきます。

また、当センターは完全成功報酬型のため、費用は融資を受けるまで一切かかりません。

実際の融資額を予測できる融資額シミュレーションも無料で提供しておりますの、ぜひご活用ください。