日本政策金融公庫の繰り上げ返済はデメリットだらけ?注意点を解説

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼公庫からいくら借りられるのか知りたい方▼

日本政策金融公庫で借りたお金を繰り上げ返済すると、なにかデメリットはあるのか不安に思っていないでしょうか。

事業融資を受けた後に売上が順調に伸び、手元資金に余裕があると、繰り上げ返済を検討することがあるでしょう。

しかし、公庫で借りたお金を繰り上げ返済すると、担当者に悪い印象を与えてしまう可能性があります。

結果、公庫との関係が悪化し、融資を再度受けようとしても審査落ちしやすくなる恐れがあるのです。

本記事では、日本政策金融公庫で繰り上げ返済するデメリットや注意点などを詳しく解説します。

さらに、実際に繰り上げ返済をする前に注意すべきポイントも解説したので、ぜひ参考にしてください。

繰り上げ返済を考えている方の特徴

繰り上げ返済を検討している方の中には、「借金があるとなんとなく気持ち悪い」「どうせなら早く返済してしまいたい」と思っている方もいらっしゃるのではないでしょうか。

繰り上げ返済を検討している方の特徴として、以下のようなものが挙げられます。

・借金を「悪いこと」と感じている

・可能なら早く返済して心理的にスッキリしたい

・キャッシュフローが安定しており手元資金に余裕がある

・利息負担をできるだけ軽減したい

・連帯保証が怖いので早く返済してしまいたい

日本政策金融公庫では、繰り上げ返済や一括返済に手数料や違約金などのペナルティは設けていません。

そのため繰り上げ返済してもデメリットがないように思えますが、実はいくつかあるので慎重に判断しましょう。

日本政策金融公庫で繰り上げ返済するデメリット

日本政策金融公庫で借りたお金を繰り上げ返済すると、以下のようなデメリットがあります。

【公庫の融資を繰り上げ返済するデメリット】

・日本政策金融公庫との関係性が悪化する恐れがある

・手元資金が減り経営が不安定になる可能性がある

・再度借りたいときに借りにくくなることがある

将来的な事業運営に悪影響を及ぼす可能性があるので、それぞれ解説します。

▼公庫から有利な条件で融資を受けたい方▼

日本政策金融公庫との関係性が悪化する恐れがある

繰り上げ返済をすると、日本政策金融公庫との関係性が悪化する恐れがあります。

日本政策金融公庫をはじめ、金融機関はお金を貸して利息収入を得るビジネスモデルです。

つまり、債権者(お金を貸している金融機関)としては、繰り上げ返済されて早期に返済されてしまうと、得られる利息収入が減ってしまって不都合なのです。

他にも、金融機関の人事評価制度の影響で、公庫との関係性が悪化する可能性があります。

金融機関の担当者は、一般的に貸出先数や融資残高数、貸倒率などが人事評価の指標として定められています。

そのため、繰り上げ返済されてしまうと、担当者にとって人事評価上マイナスになる恐れがあるのです。

結果、日本政策金融公庫の担当者に悪印象を与えてしまい、再度お金を借りにくくなるリスクが高まります。

融資の審査を行うのは人間である以上、マイナスの感情が審査結果に影響する可能性はゼロではありません。

手元資金が減り経営が不安定になる可能性がある

繰り上げ返済を行うと、返済に充てられた分の手元資金が減り、事業経営が不安定になる恐れがあります。

手元資金が不十分だと、仕入れ代金(買掛金)や従業員の給与支払いなど恒常的な支払いには対応できても、予期せぬ支出に対応できないリスクがあります。

今は事業が順調でも、今後もずっと継続するとは限りません。

また、リーマンショックやコロナショックなどのような経済ショックが万が一起こった際に、手元資金がなくて事業運営に悪影響が出る恐れがあります。

さらに、手元資金が不十分だと、事業拡大や人材採用など事業投資をしたくてもできない可能性があります。

結果、新しい投資機会やビジネス拡大の好機を逃してしまうかもしれません。

繰り上げ返済をする際は、手元資金が減ってしまっても事業運営に問題が生じないか吟味する必要があります。

再度借りにくくなることがある

繰り上げ返済をして手元資金がなくなってしまうと、日本政策金融公庫から再度お金を借りにくくなってしまいます。

公庫から多額の借入があるという事実は、経営者や企業に信用がある証拠ともいえるのです。

しかし、繰り上げ返済をして借入をなくしてしまったら、その証拠がなくなるうえ、現金が少ないとなると、銀行の評価は下がってしまいます。

公庫としても、現金がない切羽詰まった会社には基本的に融資したくないと考えてしまいます。

貸したお金が返ってこない「貸し倒れ」が発生すると、金融機関は損失を被るためです。

また、その影響で融資を断られたからといって、消費者金融や事業ローンなどの高金利の融資に手を出してしまうと、返済負担が大きくなるうえ、完済するまで銀行融資を受けるのは難しくなります。

将来的に再度融資を受ける可能性があるなら、安易に繰り上げ返済しないほうがよいでしょう。

日本政策金融公庫で繰り上げ返済するメリット

日本政策金融公庫で借りたお金を繰り上げ返済すると、担当者へ悪い印象を与える可能性があります。

一方で、以下のようなメリットがあるのも事実です。

【公庫の融資を繰り上げ返済するメリット】

・総返済額を減らせて利息負担を抑えられる

・違約金や手数料がないため余計なコストが発生しない

繰り上げ返済したお金は元本部分の返済に充てられるため、利息負担を抑えられます。

さらに、日本政策金融公庫では、繰り上げ返済をしても違約金や手数料は発生しません。

余計な費用をかけずに、借入金を早く返済することができます。

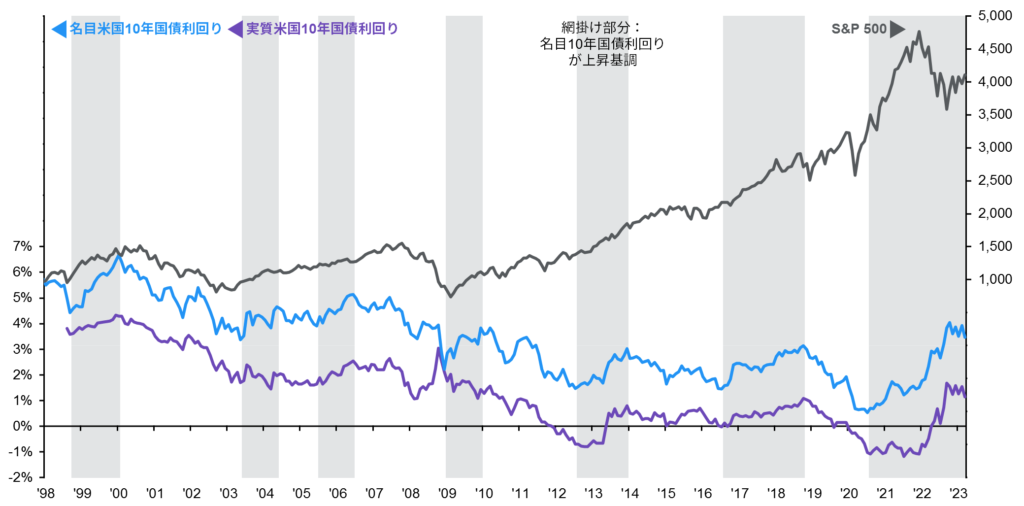

一方で、直近ではS&P500や日経平均など総合株価指数のパフォーマンスが長期金利を大幅に上回っています。

【米国10年国債利回りと米国株式】

情報元:S&P Dow Jones Indices LLC, Bloomberg Finance L.P., J.P. Morgan Asset Management

繰り上げ返済ができるほどの資金余力があるのであれば、そのような投資に置き換えて金利負担を賄うのも賢い財務戦略といえます。

日本政策金融公庫で繰り上げ返済する方法

実際に日本政策金融公庫で繰り上げ返済をするにはどうすればよいのでしょうか。

ここからは繰り上げ返済する方法を詳しく解説します。

まずは日本政策金融公庫の各支店に来店するか、電話をして担当者と相談します。

支店は全国に152店舗あり、各支店の住所や電話番号などは公式サイトから確認できます。

ここでは日本の三大都市にある東京支店・名古屋支店・大阪支店の情報を載せておきますので、ぜひ参考にしてください。

なお、電話をする場合は、融資制度に関する相談ができる国民生活事業の窓口に電話しましょう。

なお、電話をかけてナビダイヤルが流れたら、「2」を押して面談時に担当いただいた審査担当者もしくは契約事務担当者につないでもらってください。

融資状況の確認がスムーズに進み、効率よく手続きを進められます。

相談の過程で、担当者から「繰り上げ返済を考え直さないか?」と言われる可能性があります。

その際には、手元資金に余裕があるなどの理由を丁寧に説明しましょう。

日本政策金融公庫の融資を再度申込む可能性を考慮して、関係性を損ねないようにする必要があります。

実際に繰り上げ返済を行う日を決定します。

返済日になったら、日本政策金融公庫が指定した口座に振り込みましょう。

▼公庫以外の資金調達の選択肢を知っておきたい方▼

日本政策金融公庫で繰り上げ返済する前にすべきこと

繰り上げ返済を行う際には、手元資金を十分に残しておきましょう。

理想としては、繰り上げ返済後に「固定費の6〜12ヶ月分程度」の資金が残るようにしておくのがよいです。

仮に売上がしばらく立たなくても、十分な資金があれば、その間に事業運営の見直しや資金調達を行えます。

繰り上げ返済後に残る手元資金が、固定費の3ヶ月分未満だと少し危険です。

通常、融資の申請をしてから着金まで2〜3ヶ月程度かかるケースを想定すると、最悪、事業継続が困難になる恐れがあります。

さらに、経営状況が切羽詰まった状態では、金融機関から貸し倒れのリスクが高いと評価されて、融資を受けられない事態もありえるでしょう。

実際に繰り上げ返済を行う前には、以下を考慮して資金繰り計画を見直してください。

【繰り上げ返済を行う前に確認すべきこと】

・現在の資金状況

・現在の収支状況

・将来の収支予測

・当面必要となる運転資金

・予期せぬ出費への対応力・経済余力

ちなみに、日本政策金融公庫・都道府県の制度融資・市区町村の融資あっせんの審査機関の目安は以下のとおりです。

| 融資を受ける際の審査期間の違い(目安) | |||

|---|---|---|---|

| 日本政策 金融公庫 | 都道府県の 制度融資 | 市区町村の 融資あっせん | |

| 審査期間 | ~2ヵ月 | ~3ヵ月 | 3ヵ月 ~4ヵ月 |

場合によっては、審査に通過してから、融資を受けられるまで4ヶ月程度かかることがあります。

入金を待っている間に、事業継続が困難な状況に陥らないよう注意しましょう。

日本政策金融公庫への繰り上げ返済に関して疑問や不安がある方は、ぜひ日本創業融資センターにご相談ください。

日本創業融資センターでは、事業の資金繰りをはじめ、繰り上げ返済に伴うリスクをプロの目線から分析し、わかりやすくお伝えします。

CFO経験者や公認会計士など、高い専門性を持つ財務のプロが財務戦略の支援をさせていただきます。

相談はいつでも無料ですので、ぜひお気軽にお問い合わせください。