システム開発業の創業融資|審査に通る創業計画書の書き方

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも創業融資に通るのか知りたい方▼

「システム開発で独立したが、創業融資は通るのか?」

そう不安に思うIT経営者の方もいるかもしれません。

結論から言えば、システム開発・ソフトウェア開発など受託開発業は、IT系のなかで最も審査に通りやすい業種の一つです。

理由はシンプルで、「売上の見通し」を審査担当者に説明しやすいからです。

しかし、「創業計画書で何をアピールすればいいか不明」という声は多く、準備不足で審査に落ちる・減額を受けるケースも後を絶ちません。本記事では、システム開発業に特化した創業融資の審査ポイントと、通過率を上げる創業計画書の書き方を、融資支援実績豊富な公認会計士が解説します。

システム受託開発が「融資を通しやすい」理由

日本政策金融公庫の創業融資審査では、「この事業で本当に売上が立つか」「きちんと返済できるか」が最重要視されます。

「スタートアップは創業融資に向かない」と聞いたことがある方も多いかもしれません。これは半分正解で、半分誤解です。

正確には、収益化までの期間が長いビジネスモデル(自社プロダクト開発、SaaS、BtoCアプリなど)が審査で苦労しやすいのであって、「IT系=不利」ではありません。

システム開発業は「案件を受注して検収完了すれば入金される」というシンプルな構造のため、審査担当者が返済シミュレーションを描きやすく、IT系のなかでは別格に審査を通しやすい業種です。その理由は3つあります。

①売上の根拠を数字で示しやすい

受託開発は「案件1本=○万円」という単価が明確です。「月1件受注、単価150万円、3ヶ月で回収」という形で収支計画を組めるため、審査担当者が返済シミュレーションを描きやすくなります。BtoCのアプリ開発(ユーザー数が読めない)やSaaS(収益化まで時間がかかる)と比べると、格段に説明しやすい構造です。

②設備資金が少なくスモールスタートできる

受託開発は店舗も大型設備も不要で、PCと開発環境があれば始められます。初期投資が小さいということは「自己資金比率が高く見える」「借入額が過大にならない」という審査上のメリットに直結します。

加えて、受託開発は受注した瞬間から売上が立ち始めるビジネスモデルです。SaaSや自社プロダクトのように「開発→リリース→ユーザー獲得→収益化」という長い助走期間が不要なため、創業直後から返済原資が生まれやすい点も、審査担当者に安心感を与えます。

③エンジニア経験が「返済能力の証明」になる

前職でのシステム開発経験は、そのまま「この人は技術があり、案件を取って完遂できる」という信用になります。公庫は創業計画書の「経営者の略歴等」を審査の重要項目として重視しており、2年以上のエンジニア経験は最低限の必須経歴です。

| 業種 | 融資難易度 | 理由 |

|---|---|---|

| システム 受託開発 | ★☆☆(易) | 単価・工期が明確、 収益化が早い |

| Web制作・ マーケ支援 | ★☆☆(易) | 同上 |

| SES・ エンジニア派遣 | ★☆☆(易) | 人月×単価で 売上予測しやすい |

| ITコンサル・ DX支援 | ★★☆(中) | 無形サービスで 実績説明が必要 |

| SaaS・ 自社プロダクト | ★★★(難) | 開発費先行・ 収益化まで長い |

システム開発業の創業融資|審査で見られる3つのポイント

ポイント①技術力より「顧客ネットワーク」

審査担当者が最初に見るのは「営業力・顧客基盤」です。エンジニアとして培った元請け企業・取引先との人脈は、そのまま創業直後の受注力になります。前職の顧客から「独立後も発注したい」という関係があれば、ゼロから営業しなくてもキャッシュが回り始める、これが他業種の創業と決定的に違う点です。

技術力は「仕事を完遂できる証明」にはなりますが、「仕事を取ってこられる証明」にはなりません。担当者が安心するのは後者です。

技術力があるのは大前提として、「仕事を取ってこられる力」を、創業計画書でアピールする必要があります。

ポイント②「受注確度」の高さを示せるか

審査担当者が最も気にするのは「創業後、本当に受注できるのか」という点です。以下のいずれかがあると審査上の評価が大きく変わります。

前職の顧客から「独立後も〇〇百万円を発注する」というメール・書面での意向確認

「見込み客がいる」状態と「ゼロから営業する」状態では、審査担当者の安心感がまったく異なります。創業計画書に具体的な顧客候補を記載できるかどうかが、合否の分かれ目になることは間違いありません。

また、審査担当者も内部での融資決裁を通す関係上、口頭より、メール・書面等形に残るものは圧倒的に強いエビデンスとなります。

ポイント③継続的に売上が立つか(市場環境・優位性)

創業融資の平均的な返済期間は5〜7年です。

そのため、担当者が審査で確認するのは「今、売上が立つか」だけではありません。

「5〜7年後も、この事業に需要があるか」つまり返済が完了するまで市場が存在し、今の売上水準が継続するほどのサービス優位性があるかといった観点で審査をします。

システム開発・ソフトウェア開発業に関しては、市場環境の説明は容易です。

経済産業省の試算では2030年に最大79万人のIT人材不足が見込まれており、エンジニアへの外注需要は構造的に拡大し続けています。

2019年3月公表「IT人材需給に関する調査」(経産省公表、みずほ情報総研受託)

「今だけでなく、返済期間を通じて需要がある市場」として説明できるでしょう。

一方、その市場の中で自社サービスがどの程度優位性をもって継続するか、もあわせてアピールする必要があります。

創業計画書の書き方|実際に審査に通過した創業計画書から学ぶ点

日本政策金融公庫の創業計画書は、ソフトウェア開発業の記入例を公式サイトで公開しています(「創業計画書記入例(ソフトウェア開発業)」)。ただし、記入例を丸写しする事例も後を絶たず、それだけでは苦しい審査となるのが実情です。

ここでは、実際にシステム開発・ソフトウェア開発業で審査に通過した創業計画書(当センター事例)から学べる点を解説します。

【実際に審査に通過した創業計画書(システム開発業)】

▼創業計画書の作成に不安のある方▼

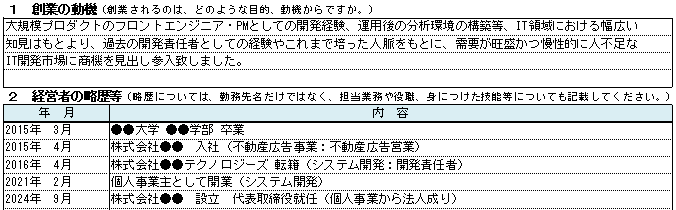

【創業の動機】【経営者の略歴】「市場起点」での創業・キャリアの一貫性

【創業の動機】「慢性的な人不足」という外部環境を根拠にしており、個人的な夢ベースではない

【経営者の略歴】フロントエンジニアを経験し法人化という一貫したキャリアを構築しており、経歴からシステム開発業の創業者としての信頼感がある。

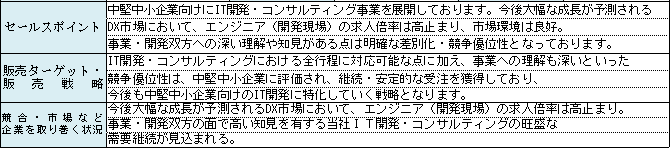

【セールスポイント】【競合・市場など企業を取り巻く状況】市場の安定とサービス優位性

【セールスポイント】単なる開発会社ではなく「事業側と開発側の両方がわかる」という独自ポジションを明示

【競合・市場など企業を取り巻く状況】「求人倍率が高止まり」という客観的指標を使っている

【事業の見通し】シンプル化した収益モデル

【事業の見通し】「単価75万円×4件」という具体的な根拠で280万円を説明している。

【自由記載欄】「既に月次約2百万円の売上を計上、受注パイプラインとして見込み売上8百万円程度は獲得済み」という最強ワード

システム開発業の創業融資|よくある落とし穴3選

落とし穴①「技術力に自信あり、営業は後から」という計画

担当者が最も懸念するのは「営業ができるか」です。技術力の説明は十分でも、どうやって受注するかの戦略が曖昧だと「創業後すぐに受注できるか不明」と判断されます。「人脈を活用した直接営業」「元請け企業経由の案件紹介」など、具体的な初期受注の見込みを示してください。

落とし穴②自社プロダクト開発と受託開発を混在させる

「受託でキャッシュを作りつつ、将来は自社サービスを作りたい」という方は多いのですが、この計画書には注意が必要です。「自社プロダクト開発費」が計画書に入ると、審査担当者は「いつ収益化するの?」という不安を抱きます。創業融資の段階では、まずは受託開発に特化し財務基盤を整えてから自社サービスの開発を家の津する、といった段階を踏むのが賢明です。

落とし穴③IT用語を使いすぎる

審査担当者はエンジニアではありません。「マイクロサービスアーキテクチャで○○を実装」「k8sで環境を構築」という記述は、担当者には伝わりません。「大規模トラフィックに対応したシステム構築の実績あり」など、平易なビジネス用語に翻訳が必要です。

▼創業融資に失敗したくない方▼

融資実行事例(当センター実績)

当センターがサポートしたシステム開発業の融資事例をご紹介します。

| 略歴 | 創業融資額 | ポイント |

| 37歳 SES歴10年 (営業経験+開発現場経験) | 2,000万円 | SES期間中の取引先との継続関係を書面化、受注見込みの根拠が明確 |

| 35歳 システム開発経験10年 個人事業から法人成り | 2,000万円 | フリーランス期間の売上実績・取引先リストを別紙添付、収益の継続性を証明 |

| 43歳 国内大手開発会社出身 大規模開発案件への関与経験 | 2,000万円 | 大手SIer出身という信用力に加え、独立後の顧客候補を具体的に明示 |

| 55歳 外資系システム会社出身 開発上流工程(企画)への入り込み | 2,000万円 | 外資系での高単価案件経験をもとに、独立後の単価設定の根拠・顧客候補が明確 |

システム開発・ソフトウェア開発業での創業融資を手間なくリスクなく確実に受けたい

一般的に創業融資の平均額は300〜500万円程度と言われていますが、4社がいずれも2,000万円を実現できた背景には、当センター独自の融資設計と書類サポートがあります。

「いくら借りられるかわからない」「事業計画書をどう書けばいいか不安」とお考えでしたら、日本創業融資センターにお任せください。

当センターは、経産省認定の支援機関であり、システム開発・受託開発業の創業融資サポートにおいて豊富な実績と専門知識を有しています。創業融資では累計300件以上の融資支援実績と98%という高い融資成功率を誇り、平均2,000万円の融資獲得を支援してきました。

融資経験豊富な会計士・CFO経験者などの専門家が、完全成功報酬型で最大の成果にコミットします。成功するまで費用は一切いただきませんので、リスクなくお試しいただけます。

創業融資の可能性や具体的なステップについて無料相談も受け付けておりますので、お気軽にご利用してみてください。