日本政策金融公庫の審査落ち理由ランキング【実例から解説】

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも公庫融資が通るのか知りたい方▼

日本政策金融公庫に融資を申し込んだものの、

「総合的な判断により…」といったあいまいな理由で断られてしまい、戸惑った経験はないでしょうか。

何が原因だったのか分からず、「どこを改善すればいいのか見えない」と感じる方も多いはずです。

実際、公庫では個別の審査結果について詳細な理由が説明されることはほとんどなく、原因を把握できないまま再度申し込み、同じ理由で審査に落ちてしまうケースも少なくありません。

しかし、これまでの事例を見ると、審査に落ちる理由には一定の共通点があります。

本記事では、当センター累計1000件超の融資支援での実例をもとに、日本政策金融公庫の審査で落ちやすい理由をランキング形式で解説します。

日本政策金融公庫は審査基準を公開していない

日本政策金融公庫では、審査基準が明確に公開されておらず、融資を断られた場合でも具体的な理由が示されることはほとんどありません。その背景には、金融機関としての公平性や審査の独立性を保つ必要があるためです。

仮に「この点が問題だった」と具体的に示してしまうと、基準に合わせた形式的な対策が増え、本来重視すべき実態の信用力が見えにくくなる可能性があります。こうした理由から、公庫は個別の審査落ち理由について詳細な説明を行わない運用となっています。

▼公庫融資に受かるのか無料診断▼

審査落ち理由ランキング

では、どのように審査落ちの理由を把握すればよいのでしょうか?

具体的に審査落ちの理由を公庫が説明してくれることは稀ですが、累計1,000件超の融資支援実績の中で、公庫審査に落ちた経験のある人には多くの共通点が見受けられます。ここでは、その実例をもとにした「審査落ち理由」をランキング形式で紹介します。

第1位|自己資金が全くない

審査落ちの理由として最も多いのが、自己資金の不足です。ここでいう自己資金とは、現預金から既存借入(住宅ローンを除く)を差し引いた実質的な手元資金を指します。カードローンや消費者金融からの借り入れがある場合、計算上の自己資金がマイナスになってしまうことも珍しくありません。一定の預金残高があったとしても、希望する融資額の1/3にも満たないような状況では、審査は著しく不利になります。

「銀行は晴れている日に傘を貸したい」という格言があるように、資金に余裕のある人ほど融資を受けやすく、全くない人には貸しにくいのが金融機関の本音です。自己資金の厚みは、経営者としての計画性や信頼性を示す重要な指標でもあります。

第2位|売上計画が絵にかいた餅

次に多い審査落ちの原因が、現実離れした売上計画です。根拠のない右肩上がりの数字を並べた「バラ色の計画書」は、審査担当者の目にはすぐに見抜かれます。特に問題になりやすいのは、その事業領域での実務経験が全くない状態での創業や、市場性がまだ不透明なスタートアップの案件です。

また、フランチャイズ(FC)への加盟を予定しているケースでも、事業計画の中身がFC本部の提示資料に依存するばかりで、代表者自身の主体性や根拠が感じられない場合は同様に評価が下がります。

公庫が融資を判断する際の基準は、あくまで「確実に達成できる計画かどうか」です。バラ色の売上予測はかえって審査担当者の不信感を招き、より厳しい目で精査されることになります。代表者自身がその事業分野で十分な経験を積んでいることが、現実的な計画として認められるための大前提となります。

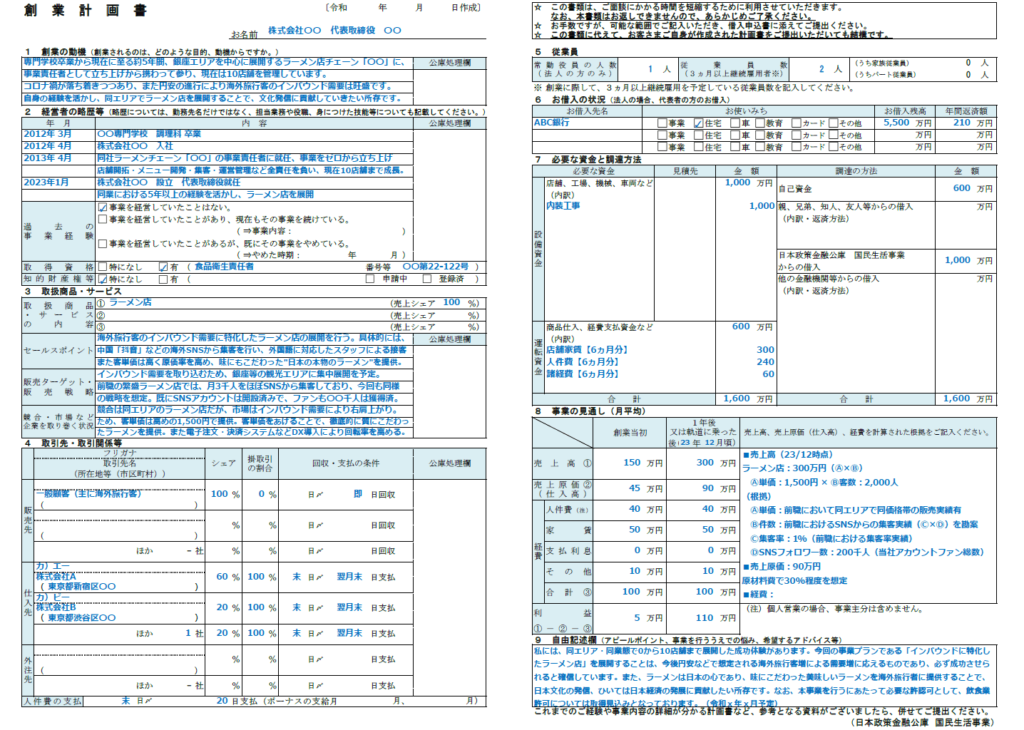

【創業計画書】

第3位|決算書・試算表に誤りがある

融資審査において、決算書や試算表はすべての判断の大前提となる資料です。ところが近年、クラウド会計ソフトを使って自社で作成した決算書や試算表を提出するケースが増えており、計上漏れや科目の誤りが散見されます。

担当者がそれらの数字を精査するなかで「この資料は信頼できない」と判断した場合、内容の良し悪しを検討する以前に、審査自体が見送りとなることがあります。顧問税理士のコストは決して安くはありませんが、融資を受けるのであれば顧問契約は必須要件となります。

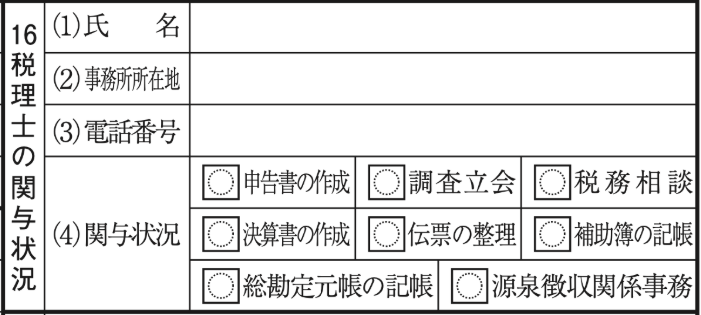

審査担当者は、税務申告書一式の【法人事業概況説明書】における税理士の関与状況欄で、この申告書・決算書は信頼できる税理士によって作成されたものなのかを必ず確認しています。

審査に臨む前に、専門家による資料の確認・整備を行うことが重要です。

【法人事業概況説明書】

▼公庫審査落ちリスクを無料で洗い出し▼

第4位|信用情報に問題がある

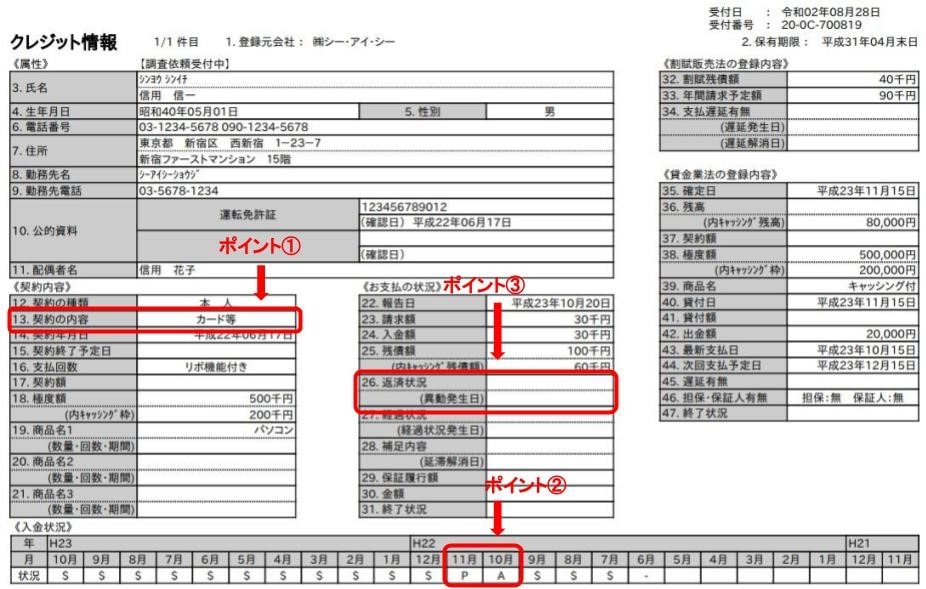

公庫は融資審査の際に、必ずCIC(割賦販売法・貸金業法指定信用情報機関)の信用情報を照会します。いわゆる「金融ブラック」の状態、つまり自己破産や債務整理の履歴がある場合はもちろん、携帯電話の分割払いやクレジットカードの少額な滞納であっても、記録として残っていれば審査に影響することがあります。

ただし、過去に滞納の実績があったとしても、現時点で完済済みであれば問題ないと判断されるケースもあります。大切なのは、自分の信用情報の状況を事前に正確に把握しておくことです。問題を隠したまま申し込んでも、審査の過程で必ず発覚するといった気持ちで、事前に対策をしておきましょう。

【CIC情報】

第5位|税金や公共料金・社会保険料を滞納している

日本政策金融公庫は国の機関であり、国民の税金を原資として運営されています。そのため、所得税・住民税・法人税といった税金の滞納や未納は、融資審査において致命的なマイナス要因となります。

公共料金や社会保険料の支払い状況も同様に確認されます。「いずれ払う予定」「分割で納付中」という状況であっても、未納が残っている間は審査を通過することは極めて難しいと理解しておくべきです。

第6位|必要な許認可を取得していない

飲食業の営業許可、クリニックの開業届、有料職業紹介事業許可、古物商許可など、業種によっては事業を営むために行政からの許認可が必要です。こうした許認可は事業計画の前提条件であり、取得済み、あるいは申請中であることが審査の最低条件となります。

公庫は国の機関として、適法性が担保されていない状態の事業に資金を提供することは制度上できません。創業前に必要な許認可を洗い出し、取得スケジュールを明確にしておくことが不可欠です。

第7位|面談での態度が悪かった

公庫は国の機関ではありますが、同時に国民から預かった大切なお金を運用する金融機関でもあります。ところが、行政サービスの窓口と混同してしまい、面談の場で担当者に対して高圧的な態度をとってしまう事業者の方が稀にいます。

融資は権利ではなく、あくまで信用に基づく取引です。「この経営者にお金を貸して大丈夫か」という人物面での評価も審査の一部であり、面談での言動が取引の可否に影響することは十分あり得ます。

第8位|前回の審査に落ちている

一度審査に落ちた記録は、公庫のデータベースにしっかりと残ります。再度申し込んだ際には、「以前に審査で問題ありと判断された先」として認識された状態からスタートすることになり、初回よりも厳しい目で審査されます。前回落ちた理由を自分なりに整理しただけでは不十分です。

何が問題だったのかを客観的に分析し、その要因を完全に解消できたことを書類や面談でしっかりと証明することが、再挑戦で通過するための条件となります。

日本政策金融公庫で確実に融資を受けるなら

日本政策金融公庫の融資は、一度審査に落ちると、二度目はより厳しく見られる傾向があります。

そのため、「とりあえず申し込んでみる」という判断は、結果的に資金調達の難易度を上げてしまう可能性があります。

実際に、審査に通るかどうかは申請後ではなく、申請前の準備の質で大きく左右されます。

自己資金・事業計画・資料の整合性・面談対応など、見落としがちなポイントが結果に直結します。

日本創業融資センターでは、これまで1,000件超の融資支援実績をもとに、公庫融資審査のポイントを熟知した専門家がサポートを行っています。

「この内容で通るのか不安」「どこを改善すればいいのか分からない」といった段階でも問題ありません。事業内容の整理から計画のブラッシュアップ、面談対策まで一貫して支援します。

相談は無料・完全成功報酬型のため、まずは現状の可能性を確認するだけでもご利用いただけます。まずは無料で、融資通過の可能性をチェックしてみてください。