日本政策金融公庫に借り換えの相談は可能なのか?

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも公庫融資が通るのか知りたい方▼

「カードローンなどの高金利融資を、日本政策金融公庫に借り換えられないか?」

そんな期待を抱く方は少なくありません。公庫は民間に比べて低金利の融資制度が多いため、借り換え先として魅力的に映るのは当然です。

結論から言えば、日本政策金融公庫は原則として借り換え目的での融資には応じていません。

ただし、すべての借り換えがNGというわけではなく、既存の公庫融資を新たな条件で借り換えるケースや、実質的に追加融資として既存借入を一括返済するケースなど、いくつかの例外も存在します。

そこで今回は、日本政策金融公庫で借り換えが難しい理由や、公庫既存融資の制度変更・追加融資を活用した実質的な借り換え方法、さらには借り換えが困難な場合の相談先まで分かりやすく解説していきます。

日本政策金融公庫は基本的に「借り換え不可」!その理由とは?

公庫の融資目的は「新たな資金需要」への対応

日本政策金融公庫は主に中小企業や個人事業主のために設けられた政府系の金融機関です。民間の金融機関では対応が難しい場合でも、国の政策に基づき、資金調達を支援する役割を担っています。

公庫の最大の特徴は、その融資が「新たな資金需要」への対応を目的としている点です。つまり、創業や設備投資、人材採用、事業拡大など、将来の成長に向けた資金を提供するための仕組みであり、過去の借入金を整理するための「借り換え」を目的とした融資は制度上認められていません。

この方針は、日本政策金融公庫法の第1条にも明確に定められています。

この条文からもわかるとおり、公庫は民間では十分に提供されない融資ニーズに応えることが主な使命であり、「借り換え=過去の債務の返済」を目的とした資金提供は、その趣旨に反するため原則として行われていないのです。

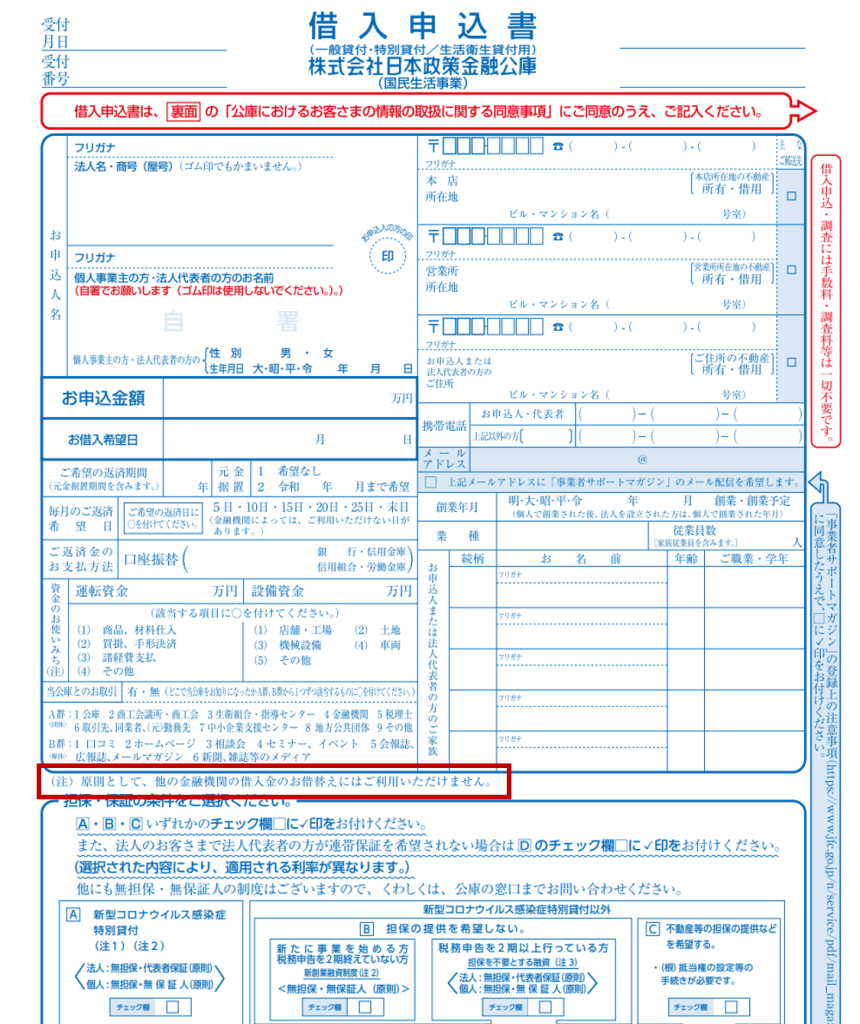

実際に、公庫の借入申込書には明確に「他の金融機関の借入金のお借換えにはご利用いただけません。」と記載されています。

カードローンや消費者金融からの借り換えは絶対NG

公庫の審査は「既存の高金利債務」があると厳しい

現在、カードローンや消費者金融などから高金利の借入をしており、それを少しでも低金利な日本政策金融公庫で借り換えたいと考える人もいるでしょう。

しかし、公庫の融資審査では、カードローンや消費者金融などからの債務残高が残っている場合、信用リスクが高いと判断され、融資自体の審査通過が難しくなる可能性があります。

公庫にとって、これらの借入が示すのは「民間金融機関から十分な信用を得られていない状態」であり、支払能力や経営の安定性に対して厳しく評価される材料となるのです。

銀行系融資の借り換えも対象外

また、「メガバンクや地方銀行からの一般ローンを、公庫の低金利融資に切り替えたい」といったケースもありますが、これも制度上不可能です。

公庫の融資はあくまで「新たな事業展開」や「雇用創出」といった目的に対して行われるものであり、すでに借りている他の金融機関からの借入金を肩代わりするような用途では利用できません。

借り換えを希望する場合は、公庫ではなく、銀行の「借り換えローン」や「ビジネスローンの一本化商品」など、民間の借り換え専用商品を検討する必要があります。

公庫融資からコロナ融資などの借り換えは可能なのか?

公庫の基本スタンスは「借り換え不可」ですが、すでに公庫から借りている融資を、別の公庫融資制度に切り替えたいという相談は可能です。

特に多いケースが、2020年以降に多くの中小企業が利用した「新型コロナウイルス感染症特別貸付(いわゆるコロナ融資)」に関する相談です。これらの融資では、1〜2年間の「据置期間(元本返済なしで利子のみ支払い)」が設けられていましたが、2024年6月以降、この据置期間が終了し返済が開始される企業が増加しています。

このような状況で、「まだ業績が回復しておらず、元本返済が厳しい」と感じている事業者は、新たに通常の融資枠に申し込み、返済期間の延長や新しい据置期間の設定を相談することが可能で、実質的には借り換えに近い効果を得ることができます。

他にも、当初高い金利で公庫融資を受けていたが、金利を下げられるケースもあります。公庫では一定の条件を満たす場合、通常の融資よりも金利を引き下げる優遇制度が用意されています。

| 公庫の提供している優遇制度 | ||

|---|---|---|

| 制度 | 条件 | 優遇利率 |

| 創業支援貸付利率特例制度 | 事業開始後税務申告を2期未満 雇用拡大を図る計画がある | ▲0.9% |

| 賃上げ貸付利率特例制度 | 賃上げの計画(2.5%以上)がある | ▲0.5% |

| 女性、若者/シニア起業家支援関連 | 女性の方、35歳未満または55歳以上の方 | ▲0.4% |

こうした条件を満たしている場合は、新たに有利な融資条件を引き出すことができ、既存の融資よりも優れた内容での借入が可能になります。事実上の借り換え効果が得られる仕組みとして、検討する価値が高いと言えるでしょう。

▼有利な条件で借換可能か知りたい方▼

追加融資を、借り換えという名目で行う場合も

条件の良い新規融資を活用する

日本政策金融公庫では、制度上「借り換え」という言葉は使えないものの、新たな資金需要としての融資を受け、その資金で既存の融資を返済するという形をとれば、実質的な借り換えと同様の効果を得ることができます。

例えば、事業が成長し、新たに設備投資や人員増加が必要になった場合、追加融資の申請が可能になります。この際、新たな融資の方が金利や返済期間の条件が有利であれば、既存の公庫融資を一括返済して新しい条件の融資へと移行することで柔軟に対応することが可能です。

例えば、以下のようなケースを考えてみましょう。

3年前に公庫から1,000万円の融資を受けた事業者が、年利2.5%、残債500万円、残り返済期間2.5年で返済中とします。事業が拡大し、新たに設備投資が必要になったため、2,000万円の融資を追加で申請したところ、賃上げ計画が評価されて年利2.0%から0.5%優遇の年利1.5%、返済期間7年の融資が承認されたとします。さらに、与信が向上したことで代表者保証も不要となりました。

この場合、新たに受けた融資の一部(500万円)を使って既存の融資を一括返済し、残りの1,500万円を設備投資に充てることで、実質的には低金利かつ長期返済、さらに保証なしの融資に「借り換えた」のと同じ効果が得られます。

また、返済期間も大幅に延びるため、毎月の返済額が軽減され、資金繰りが大きく改善される可能性があります。

| 実質借り換えのケース比較例 | ||

|---|---|---|

| 項目 | 旧融資条件 | 新融資条件(追加融資) |

| 融資額 | 1,000万円 (残債500万円) | 2,000万円 (追加:1,500万円) |

| 金利 | 年利 2.5% | 年利 2.0% (賃上優遇:▲0.5%) |

| 返済期間 | 5年 (残り2.5年) | 7年 (与信増:+2年) |

| 代表者保証 | あり | なし (与信増:条件良化) |

▼追加融資の返済条件について知りたい方▼

事業成長に裏付けられた追加融資申請を行う

公庫は「過去の債務を整理するため」ではなく、「事業の発展・改善を支援するため」の資金提供を行っています。そのため、業績が伸びており、今後さらなる投資が必要なタイミングであれば、新たな融資が受けやすくなります。

しかも、売上高や営業利益といった損益状況や、自己資本比率など財務状況が良くなっていれば、返済期間などの取引条件が良化するといった可能性すらあります。

こういった前向きな借り換えを活用することにより、資金繰りの改善とともに経営の安定化・コスト削減の両立が図れるのです。

ただし、「追加融資」として申し込む際には、事業計画や資金使途の明確化、業績の安定性などが厳しく問われるため入念な事前準備が不可欠でしょう。

借り換え相談はどこに?無料相談窓口を活用しよう

日本政策金融公庫は制度上、消費者金融やカードローンからの借り換えには対応していませんが、事業の成長に伴う追加融資の相談であれば対応可能なケースもあります。

もし、「自分のケースは融資の対象になるのか?」「新しい制度を使えば、成長した今なら、当初より有利な条件で資金調達できるのでは?」と感じているなら、まずは専門家による無料相談を活用してみてください。

日本創業融資センターでは、月に100件を超える融資支援の実績があり、公認会計士やCFO経験者などの財務に強い専門家が、あなたの事業内容や資金ニーズに応じて最適な融資の実現をサポートします。

これから受ける融資に関する返済計画から審査に通るための事業計画書の作成や面談対策まで、プロの視点でアドバイスを受けることができます。成功率は98%を超えており、成功するまで費用は一切かからない完全成果報酬制のため、初めての方でもリスクなく安心して利用できるのが大きな強みです。

融資や返済に関する疑問や不安をお持ちの方は、法人・個人事業主問わず、ぜひお気軽に無料相談をご利用ください。あなたの事業を前進させる一歩を、私たちが全力で支援します。