【日本政策金融公庫】借入残高確認の方法は?公庫ダイレクト/書面請求

監修者:渡部 豪(公認会計士)

KPMGあずさ監査法人で勤めたのち、ベンチャー企業のCFO(最高財務責任者)へ就任。

創業期の会社のデットファイナンス(融資)を複数支援した実績を持つ。

【主な支援実績】

融資額:最大5億円(コンサル会社)

創業融資額:最大6500万円(EC会社)

融資支援実績(累計):300件超

▼そもそも公庫融資が通るのか知りたい方▼

日本政策金融公庫からの借入残高、今いくら残っているか把握していますか?資金繰りや返済計画を正確に管理するためには、常に最新の借入状況を把握しておくことが欠かせません。とはいえ、「確認方法がよくわからない」「書類が手元にない」といった理由で、つい後回しにしてしまっている方も多いのではないでしょうか?

本記事では、公庫が提供する「公庫ダイレクト(インターネットサービス)」と「書面による残高証明書の請求」それぞれの方法について、手順やポイントをわかりやすく解説しますので、ぜひ参考にしてください。

日本政策金融公庫の借入残高を確認する方法

借入残高の確認方法

公庫の借入残高を確認するには、書面とオンラインサービスの2つの方法があります。

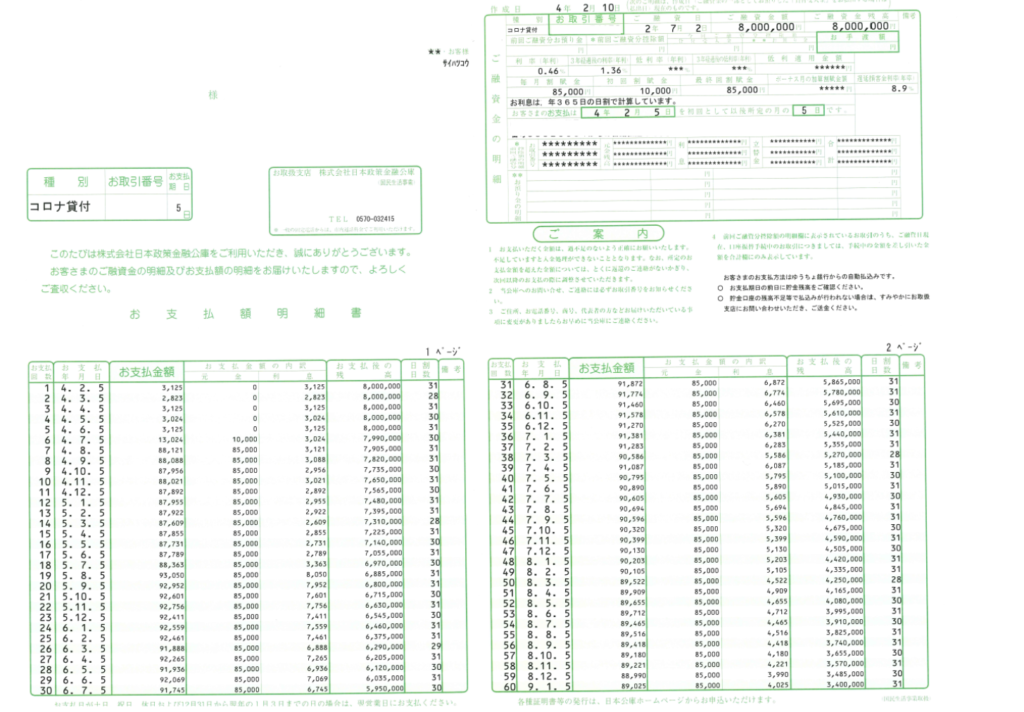

借入金額や返済期日、毎回の返済額の内訳とともに、現時点での借入残高が記載されています。

【返済予定表(日本政策金融公庫)】

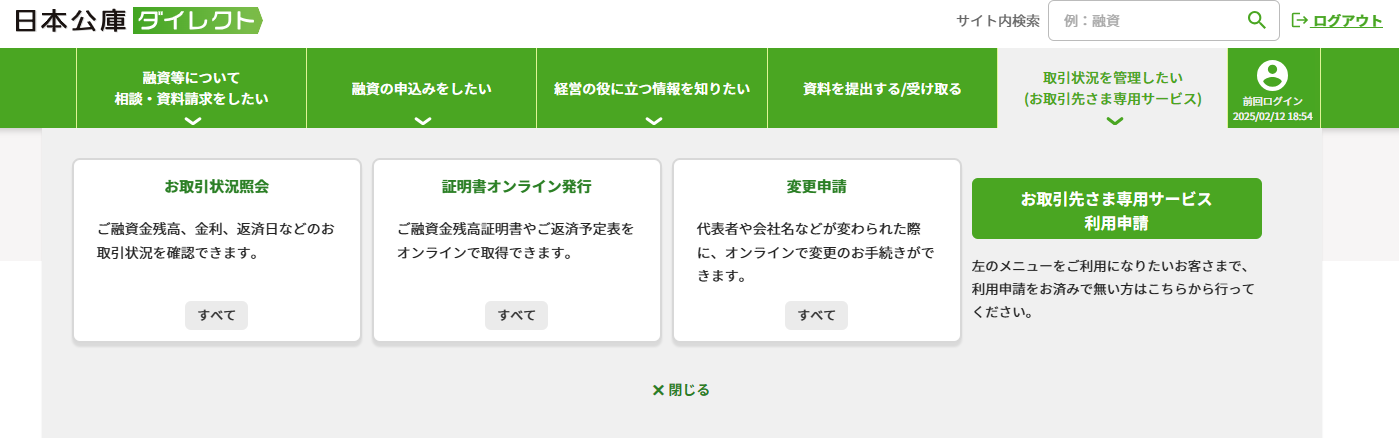

インターネットを通じて公庫の各種サービスを利用できるオンラインサービスで、借入残高や返済状況などを手軽に確認できます。

【日本公庫ダイレクト(実際の画面)】

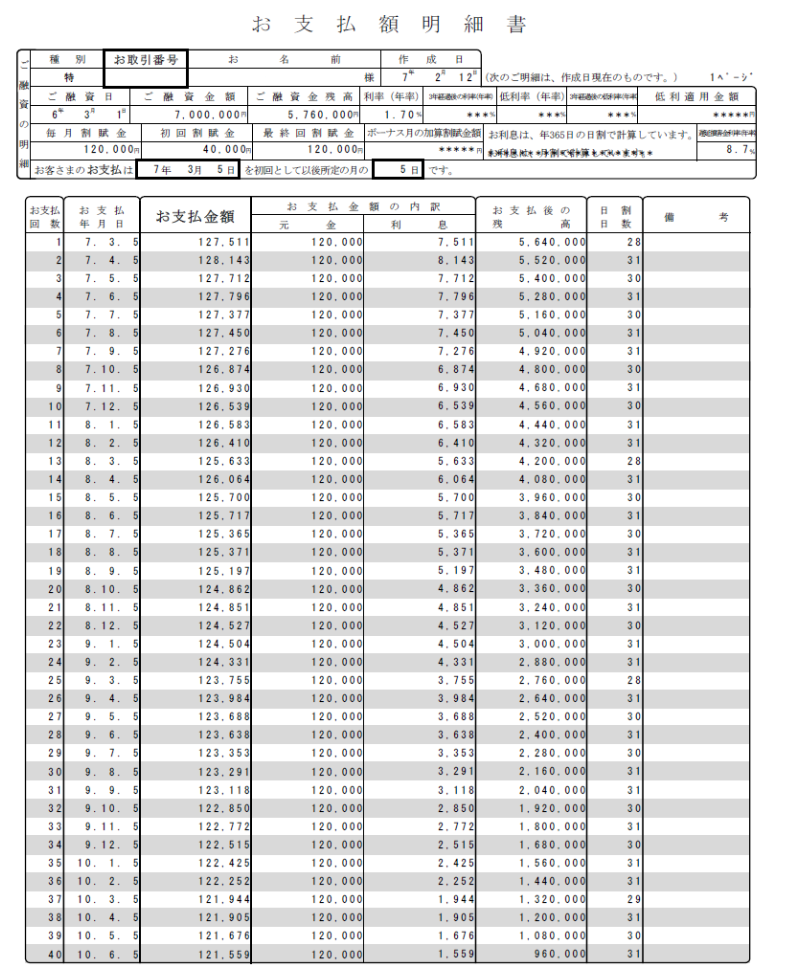

【証明書オンライン発行(お支払額明細書)】

かつては「返済予定表」と呼ばれる書面での確認が主流でしたが、現在ではインターネットを利用したオンラインサービス「公庫ダイレクト」での確認も可能です。

借入残高の確認はなぜ必要?

借入残高の確認が必要な理由は、主に2つあります。

1つめの理由は、決算などで、返済額を帳簿に反映する必要があるためです。決算時には、正確な借入残高を財務諸表に反映させる必要があります。特に、元利均等返済のように毎月の返済額が一定でも元金と利息の割合が変動するローンでは、期末時点の正確な残高確認が重要です。

2つめの理由は、今の残債がどのくらい減っているかで、追加融資の可能性を検討するためです。借入残高を確認することで、現在の借入がどの程度減少しているかを把握できるので、将来的に追加融資を検討する際の重要な判断材料となります。

▼追加融資を受けられるのか知りたい方▼

書面で請求する方法

書面で借入残高を確認したい場合は、以下の手順で「返済予定表(お支払額明細書)」を請求できます。

まず、ご自身の取引支店に電話で連絡します。支店の電話番号が不明な場合は、公庫ウェブサイトの店舗案内ページから確認しましょう。

東京支店であれば、大手町フィナンシャルシティ ノースタワーにある国民生活事業へ連絡します。

電話口では、以下の内容を伝えるとスムーズです:

- 返済予定表(お支払額明細書)を郵送で送ってほしいこと

- 利用目的(例:「決算書作成のため」など)

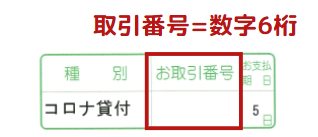

- 公庫との取引番号(※借用書に記載されています)

取引番号がわからない場合は、会社名と代表者名を伝えましょう

書類は通常、5営業日程度で郵送されます。ただし、郵送には時間がかかる場合があるため、急ぎの場合はオンラインでの確認をおすすめします。 決算期日が迫っているなどの理由であれば担当者の善意で速達送付してくれる場合もあります。

書面での請求は比較的スムーズに行えますが、公庫ではオンラインサービスの利用を推奨しています。繰り返し書面での請求を行うことは、手続きの煩雑化を招くため、オンラインで確認できるようにしておきましょう。

▼追加融資にチャレンジしたい方▼

WEB(公庫ダイレクト)で確認する方法

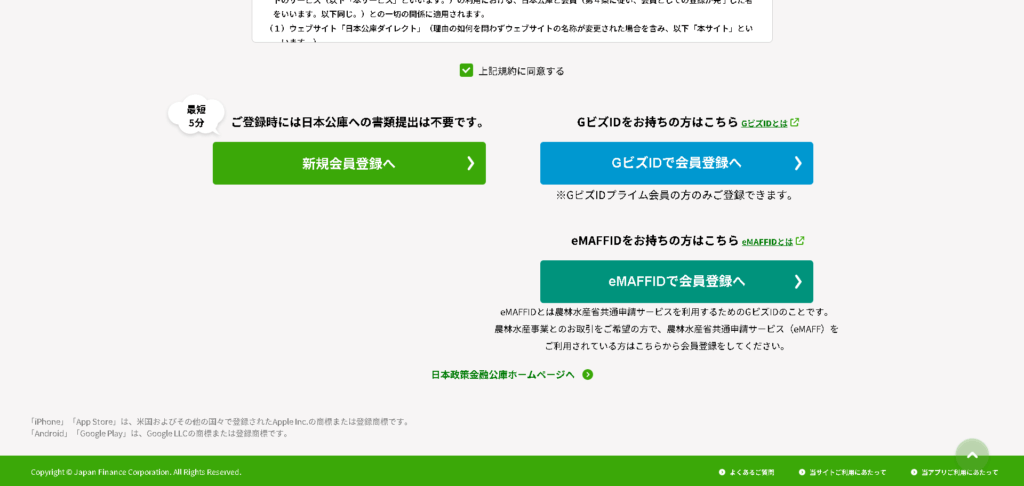

インターネットを利用して借入残高を確認するには、オンラインサービス「公庫ダイレクト」を利用します。 公庫ダイレクトを利用するためには、事前に会員登録が必要なので登録手順をご紹介します。

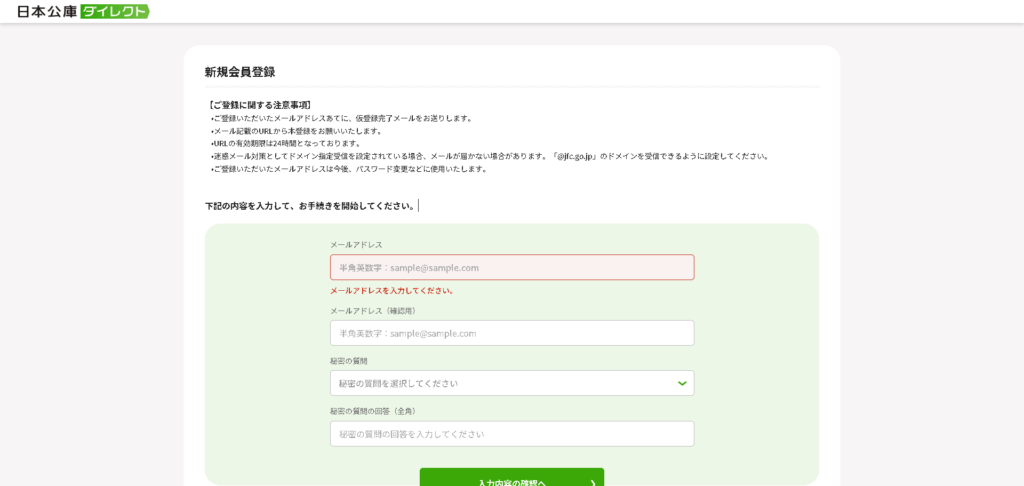

「会員登録」ボタンをクリックして、メールアドレスと秘密の質問を入力すると仮登録完了のメールが届きます。メール内のURLをクリックし、氏名、住所、連絡先などの基本情報を入力し、ログイン時に使用するパスワードを設定すると会員IDがメールで通知されます。

【公庫ダイレクト(新規登録画面)】

会員登録が終わった後、公庫ダイレクトへログインが可能です。ただし、返済予定表のダウンロードには「お取引先さま専用サービスパスワード」の申請が必要となっている点に注意が必要です。利用申請後、数日~10営業日程度で、公庫から「お取引先さま専用サービスパスワード」が本人限定受取郵便で郵送されます。

【公庫ダイレクト(お取引先さま専用サービス)】

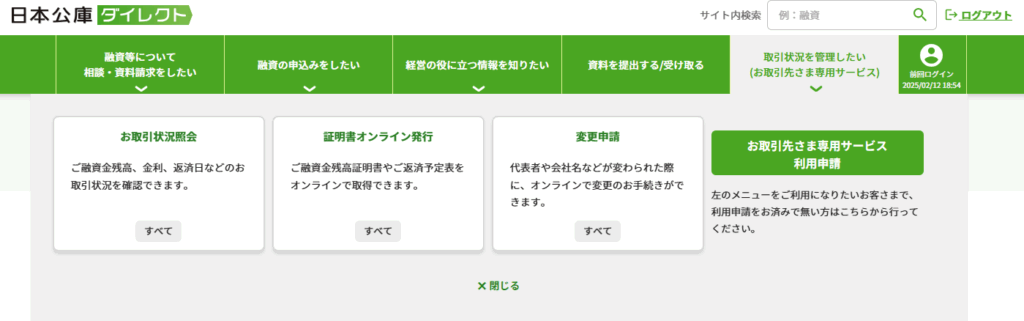

専用パスワードを受け取ったら、再度公庫ダイレクトにログインし、会員IDと専用パスワードを入力することで、借入残高を含む取引状況の詳細を確認できます。

【お取引先さま専用サービス(取引状況照会等)】

最近では、多くの方がインターネットを活用してスピーディに借入状況を確認しています。

特に、決算期が迫っている・資金繰りを見直したいという場面では、「公庫ダイレクト」を活用するのがおすすめです。

追加融資はいつ受けられる?

返済状況や残高が把握できたら、次に気になるのが「今、追加で融資を受けられるかどうか」ではないでしょうか。

実際、事業が軌道に乗ってきたタイミングや資金需要が高まる時期には、追加融資の検討をするケースがよく見られます。

返済予定表の入手が完了した方は、以下のように思うかもしれません。

・前回の融資が思ったより少額だった

・融資の返済が進んでおり資金に不安がある

・事業が軌道に乗ってきたので、もう少し借りておきたい

実際、このようなニーズは少なくありません。

追加融資はいつ受けられるのか、その目安についても解説します。

結論から申し上げますと、追加融資の与信限度額は、与信限度は年商の1/2もしくは利益の5倍が目安と言われています。ただし、あくまで一般的な目安であり、企業の財務状況や事業計画、担保の有無などによっても変動します。

追加融資の限度額を考える上で重要なのは、現在の借入残高です。一般的に、追加で融資を受けられる金額は、「与信限度額」から「現在の借入残高」を差し引いた金額となるため、金額が0円未満となる場合、与信は増えていないので追加融資を受けることは一般的に難しいと考えられます。

【追加融資の与信限度額の計算式】

与信限度額 ▲ 既存借入残高 = 追加融資の限度

▼追加融資の目安を知りたい方▼

例えば、年商2,000万円の場合で計算してみましょう。

- 決算実績 年商2,000万円、営業利益500万円

- 現在の借入残高300万円

の場合、一般的な目安で計算すると、

となり、与信限度額の目安は1,000万円となります。この与信限度額から現在の借入残高を差し引いた金額が、追加融資の検討可能な上限額の目安となるため、与信限度額(1,000万円) - 既存借入(300万円) = 700万円です。

追加融資の可能性や具体的な融資額について詳しく知りたい場合は、専門家に相談してみましょう。

日本政策金融公庫で追加融資を受けたい

日本政策金融公庫の借入残高確認方法について解説しましたが、事業拡大や新たな展開のためには、追加の資金調達が必要となる場合もあります。

「追加融資を受けたいが、何から始めればいいかわからない」「融資面談でしっかりとアピールできるか心配」とお考えでしたら、日本創業融資センターにお任せください。

当センターは、経産省認定の支援機関であり、日本政策金融公庫の融資サポートにおいて豊富な実績と専門知識を有しています。100件以上の融資支援実績と98%という高い融資成功率を誇り、最大6,500万円、平均2,000万円の融資獲得を支援してきました。

融資経験豊富な会計士・CFO経験者などの専門家が、完全成功報酬型で最大の成果にコミットします。成功するまで費用は一切いただきませんので、リスクなくお試しいただけます。

追加融資の可能性や具体的なステップについて無料相談も受け付けておりますので、お気軽にご利用してみてください。